Top LLMs' "Capability Mutation," Computing Power Demand "Systemically Surpasses Supply" -- Morgan Stanley: "The Level of Market Optimism May Not Be Enough"

摩根士丹利最新研報指出,頂尖大語言模型正在經歷非線性能力躍升,算力需求已係統性超越供給。預計未來算力需求增速將是 NVIDIA 供給預測的三倍,算力短缺將長期存在。美國數據中心在 2025 至 2028 年間將面臨約 55 吉瓦的電力缺口,AI 對勞動力市場的影響已顯現,過去 12 個月內 AI 導致 11% 的職位被裁撤。大摩認為,市場對 AI 革命的樂觀程度可能仍然低估。

當 AI 爆炸式增長撞上系統性供給瓶頸,大摩稱,當前市場對這場 AI 革命的樂觀程度,可能依然嚴重低估了其真實爆發力與深度。

4 月 11 日,據追風交易台消息,摩根士丹利最新研報的核心判斷是:頂尖大語言模型(LLM)正在經歷"非線性能力躍升",而算力需求已呈現出系統性超越供給的態勢。

從 2026 年 1 月初至 3 月,全球每週 Token 使用量從 6.4 萬億次驟升至 22.7 萬億次,短短三個月增幅約 250%,部分 LLM 服務商已被迫對用户實施使用上限。大摩預測,未來算力需求增速約為 NVIDIA 算力供給 CAGR 預測值的3 倍,算力短缺將長期存在且持續加劇。

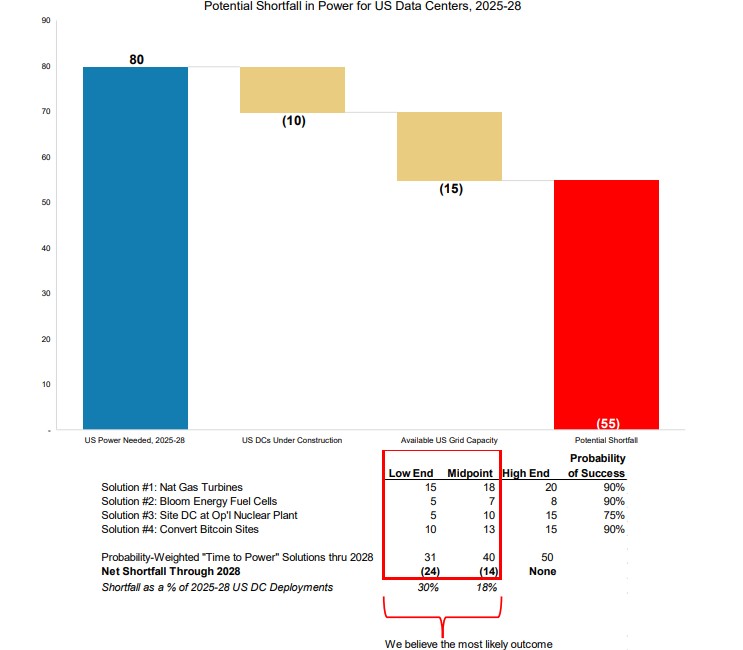

能源是另一顆"定時炸彈"。大摩模型預測,2025 至 2028 年間美國數據中心將面臨約55 吉瓦的電力缺口。此前已有180 億美元的數據中心項目被直接取消,另有460 億美元的項目遭到推遲。即便綜合天然氣渦輪、燃料電池、比特幣站址轉換等多種"快速供電"方案,淨電力缺口仍可能高達同期美國數據中心總部署規模的18% 至 30%。

AI 對勞動力市場的衝擊已開始顯現。大摩調查顯示,在受 AI 影響最深的五大行業中,過去 12 個月內 AI 導致11% 的職位被裁撤,另有12% 的崗位空缺後不再補招;新增招聘僅有 18%,綜合淨裁員率約4%。報告估計,90% 的職業將在某種程度上受到 AI 自動化或增強的影響。

大模型能力"階躍式突變":情況比市場預期更極端

大摩報告將"前沿大模型能力的非線性躍升"列為 2026 年最重要的主題驅動力之一,並援引大量數據印證其"情況遠比市場預期更極端"的判斷。

第三方機構 METR 的最新分析顯示,目前最優秀的大模型已能獨立完成超過 15 小時的連續複雜任務——而按照現有技術縮放定律(Scaling Laws)的外推,當前水平應約為 8 小時。實際能力已大幅超前於理論預期軌道。

多項獨立數據共同印證這一趨勢:

- Artificial Analysis 的持續追蹤指標顯示,AI 能力仍在快速推進;

- OpenAI 首席執行官 Sam Altman 在印度 AI 峯會上公開警告:"世界還沒準備好,極具能力的模型即將到來";

- 有研究人員利用 DNA 測序與 DeepMind 的 AlphaFold 工具,為其寵物犬開發出癌症疫苗;

- 《紐約時報》科技編輯 Kevin Roose 的讀者實驗顯示,54% 的讀者更偏好 AI 生成的文章,而非人類寫作;

- 前沿 LLM 已具備求解物理學領域開放難題的能力;

- 有報道稱某款尚未發佈的模型在軟件編程、學術推理和網絡安全領域代表了"能力的階躍式突變"。

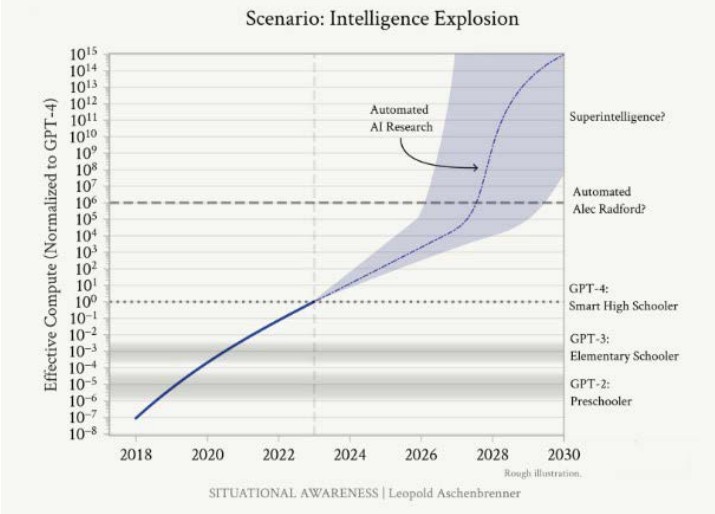

報告還引用了 Leo Aschenbrenner 論文《情境感知》中的預判:

"到 2027 年實現 AGI(通用人工智能)具有令人驚訝的可能性。GPT-2 到 GPT-4 的四年間,我們從學齡前水平躍升至聰明高中生水平……如果我們再走一次同樣的智能跨度,將把我們帶到哪裏?很可能是能夠在所有專業領域超越博士和頂級專家的模型。"

算力供需大裂口:250% 的 Token 增速背後是 3 倍的需求差距

如果説大模型能力躍升是"需求側的引擎",算力供給的嚴重不足則是"供給側的天花板"。大摩將"算力需求系統性超越供給"列為 2026 年最核心的市場主題。

報告稱,數據極為直觀:

- 根據 OpenRouter 平台的實際追蹤數據,2026 年 1 月初至 3 月,全球每週 Token 使用量從 6.4 萬億次增至 22.7 萬億次,三個月內增幅約 250%;

- 智能體 AI 工具(以 OpenClaw 為代表)的普及速度,大幅加速了需求側的爆發;

- 多家 LLM 服務商已開始對用户設置 Token 使用上限,以應對需求的失控增長;

- 大摩預測,整體算力需求增速約為 NVIDIA 算力供給 CAGR 預測值的 3 倍;

- 推動需求的三大並行動力相互疊加:AI 使用場景持續擴張、AI 任務複雜度的非線性提升、AI 採納範圍加速拓寬。

在具體應用層面,軟件編程是目前所有 LLM 使用場景中Token 消耗量最大的單一用途,且該領域被專有(閉源)模型所主導。

大摩"智能工廠"(Intelligence Factory)模型揭示了另一層關鍵邏輯:隨着芯片世代從 Blackwell 遷移至 Rubin GPU,平均 Token 價格有望下降超過 70%——AI 使用成本的急速下滑將進一步激發需求端的爆發,形成需求自我強化的正反饋循環。

以一個具體案例為例:一個規模約 250 兆瓦、使用 Blackwell GPU、電力成本為每兆瓦時 100 美元、運行 GPT-4o 查詢的數據中心,可為頂級大模型開發商帶來約60% 的利潤率。

大摩預期,真實的算力需求將達到此前模型預測的 3 倍左右。在此背景下,任何能夠打破算力擴展瓶頸的公司都將迎來重大利好。這不僅包括芯片製造供應鏈,還包括存儲器、光學網絡設備以及數據中心的核心組件。大摩極其看好這批 “算力商人”(Merchants of Compute),認為他們將直接受益於這種系統性的供需失衡。

能源是 AI 的命脈:55 吉瓦缺口與"離網"解決方案的競速

電力,已成為 AI 基礎設施擴張最關鍵的物理約束。大摩基於其"AI 供電"深度分析模型,得出了令人警醒的結論。

2025 至 2028 年間,美國數據中心開發商將面臨約 55 吉瓦的電力供給缺口。與此同時,已有180 億美元的數據中心項目因社區反對和電價上漲擔憂而被直接取消,另有460 億美元的項目遭到推遲。制約數據中心增長的多重阻力已在同步發酵:電網接入資源的爭奪、電力設備短缺、勞動力不足,以及地方政治阻力。

面對這一缺口,大摩梳理了四類"快速通電"(Time to Power)解決方案:

- 天然氣渦輪機:可緩解 15—20 吉瓦缺口,成功概率 90%;

- Bloom Energy 燃料電池:可緩解 5—8 吉瓦缺口,成功概率 90%;

- 依託現有核電站部署數據中心:可緩解 5—15 吉瓦缺口,成功概率 75%;

- 比特幣礦場改建為數據中心:可緩解 10—15 吉瓦缺口,成功概率 90%。

然而,即便將上述所有方案的概率加權貢獻疊加,大摩的基準測算顯示,2028 年前淨電力缺口仍將相當於同期美國數據中心總部署規模的 18% 至 30%。

從戰略佈局看,Meta 已開始採取主動行動——向泰拉能源(Terrapower)的鈉冷快堆商業化項目提供資金,並直接投資路易斯安那州的電力基礎設施。

大摩認為,這可能是 AI 巨頭開始系統性掌控能源基礎設施、確保算力命脈的戰略信號。

就業衝擊初現,AI 採納經濟價值超標普 500 税前利潤的 25%

大摩的調查數據與模型測算,揭示了 AI 對勞動力市場早期且深刻的影響。

在受 AI 衝擊最顯著的五大行業(消費品零售、不動產管理與開發、交通運輸、醫療設備與服務、汽車與零部件),大摩的實地調查顯示:

- 過去 12 個月,AI 已導致11% 的職位被直接裁撤;

- 另有12% 的崗位空缺後不再補招;

- 新增招聘為 18%,綜合計算淨裁員率約4%;

- 值得關注的是,規模較小的企業新招聘量最弱——這可能反映小企業對 AI 的應用更為靈活迅速。

從宏觀視角看,大摩估計90% 的職業將在某種程度上受到 AI 自動化或增強的影響,影響方式通常不是"整體取消工作崗位",而是"重新配置崗位內的任務結構"。

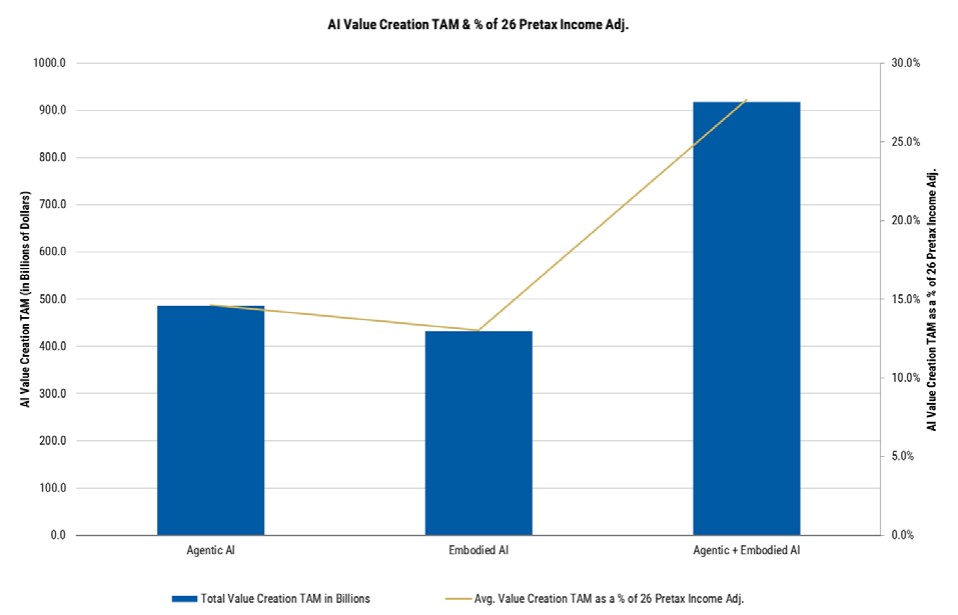

從定量經濟價值角度,大摩測算的 AI 採納 TAM(目標可達市場規模)同樣驚人:

- "AI 自動化"帶來的成本削減潛力對應的價值 TAM,超過標普 500 指數 2026 年預期調整後税前利潤的 25%;

- 這一"AI 自動化"成本削減,相當於員工薪酬支出總額的40% 以上;

- 其中,智能體 AI(軟件層面)與具身 AI(以機器人為代表的物理層面)的價值貢獻近乎各佔一半;

- 從行業分佈看,消費品零售、不動產管理、交通運輸和醫療設備領域的 AI 採納經濟潛力相對税前利潤而言最高。

AI 顛覆的"護城河":什麼資產才能在 AI 時代真正保值?

隨着 AI 能力加速躍升,核心問題變得愈發緊迫:在 AI 能夠複製幾乎一切的世界裏,什麼樣的資產才具有真正的防禦性?大摩報告援引投資人 Michael Bloch 的框架,提出了一個關鍵區分:

"AI 壓縮了完成事情所需的時間,但它無法壓縮讓事情自然發生所需的時間。這一區別,是當前投資中最重要的篩選標準。"

據此,具備真正防禦性護城河的資產類型包括五類:

- 持續累積的專有數據——不是靜態數據集,而是通過可防禦的業務運營持續生成的動態數據;

- 網絡效應——每新增一名用户都能讓產品對其他用户更有價值;已積累流動性的網絡優勢,隨着 AI 降低創建競爭對手的門檻反而會進一步凸顯;

- 監管許可——銀行牌照需要數年,FDA 審批需要數年,監管壁壘隨着 AI 能力提升而擴大,而非收窄;

- 大規模資本部署能力——當瓶頸從軟件轉向物理基礎設施,調動大規模資本的能力本身就成為時代核心優勢;

- 物理基礎設施——工廠、電廠、數據中心……物理定律給時間設定了無法突破的下限,先行者的領先優勢每過一個月都在擴大。

報告進一步列舉了"變革性 AI"時代可能升值的八大類資產,涵蓋:具有物理稀缺性的不動產(AI 基礎設施用地、工業地產)、具備定價權的 AI 應用採納者、奢侈品與獨特服務、具有網絡效應的平台、真實且獨特的人類體驗、監管特許經營權、專有數據與品牌,以及半導體關鍵資產(先進製程芯片廠、ASML 的 EUV 光刻機、稀土加工能力)。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。