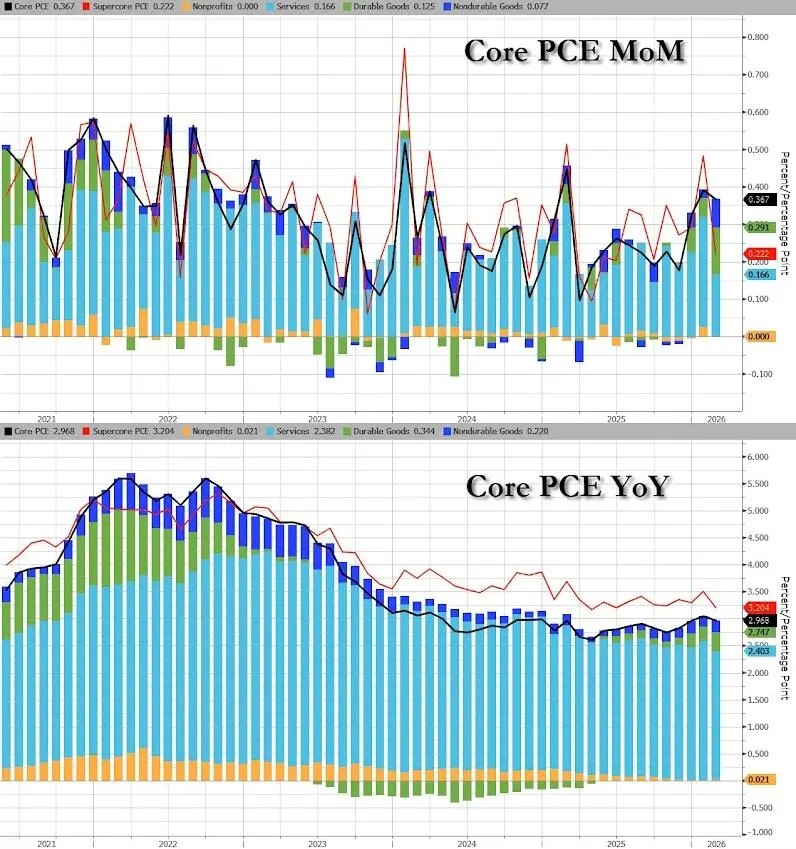

US February Core PCE Rose 3% Year-on-Year, Below Previous 3.1%; Consumer Spending Barely Grew Month-on-Month

美國 2 月核心 PCE 同比降至 3.0%,較前值 3.1% 小幅回落,服務業通脹顯著放緩,但非耐用品價格跳升構成潛在擾動。消費數據內部分化明顯:實際支出僅微增 0.1%,近乎停滯,而個人收入意外下降 0.1%,儲蓄率驟降至 4.0%。消費者正動用儲蓄維持支出,增長可持續性存疑。

美國通脹邊際緩解,但收入下滑與儲蓄走低令消費前景承壓。

美聯儲最青睞的通脹指標——核心 PCE 物價指數——2 月數據顯示價格壓力温和回落:同比上漲 3.0%,符合預期,為去年 12 月以來最低水平,較前值 3.1% 小幅收窄;環比上漲 0.4%。整體 PCE 同比上漲 2.8%,環比上漲 0.4%,創今年以來最大單月漲幅。

然而,與通脹温和回落形成對比的是,消費數據內部分化明顯。名義消費支出環比增長 0.4%,與當月 PCE 物價漲幅基本持平;但剔除通脹後的實際支出環比僅微增 0.1%,被市場形容為 “幾無增長”。

更值得警惕的是,上述微弱的支出增長並非來自收入支撐。2 月個人收入意外環比下降 0.1%,遠遜於市場預期的增長 0.3%;儲蓄率則從 1 月的 4.5% 驟降至 4.0%,回吐至 2023 年 11 月以來最低水平。

這一組合表明,消費者正動用儲蓄來勉強維持當前的支出節奏,名義增長來自價格上漲而非真實消費能力的提升。在通脹環境之下,這種增長模式的可持續性存疑,對消費韌性構成潛在風險。

值得注意的是,上述數據均採集於中東衝突爆發前,當前原油價格大幅上漲的影響尚未被計入。

2 月核心 PCE 同比降至 3%,服務業通脹顯著放緩

2 月核心 PCE 同比漲幅降至 3.0%,較 1 月(自 2024 年 3 月以來最高水平)小幅回落,主要貢獻來自服務業通脹的顯著放緩。

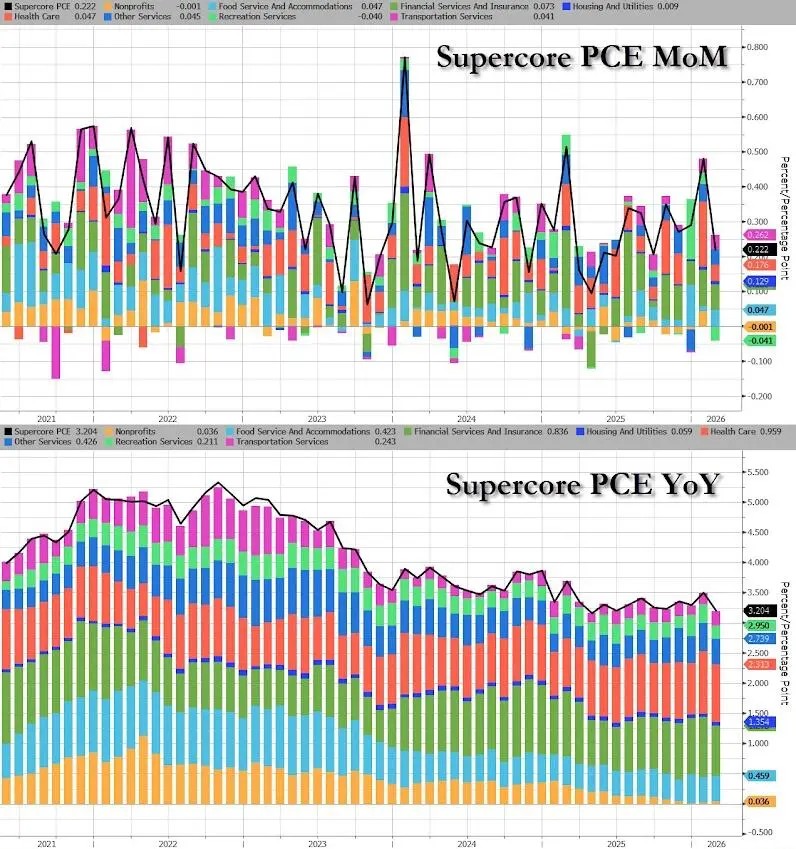

其中,剔除住房的 “超核心” 服務價格環比僅上漲 0.2%,同比漲幅降至 3.2%,接近 2021 年 3 月以來最低水平。分項數據顯示,娛樂服務和醫療保健是本月環比降幅最為突出的類別。

與此同時,非耐用品價格出現較為明顯的跳升,構成通脹數據中的潛在擾動因素,後續走勢值得關注。

整體來看,經通脹調整後的實際消費支出同比上漲 2.5%,創 2025 年 10 月以來最高水平,顯示消費總量仍具備一定支撐。

能源價格壓力或重塑 3 月及後續路徑

分析人士提示,此次公佈的 2 月數據具有重要侷限性——彼時中東衝突尚未爆發,原油價格隨後的大幅上漲對消費價格的傳導效應,將主要體現在 3 月及後續數據中。

從已有數據來看,PCE 能源分項已在一定程度上提前反映部分漲價預期,但分析人士認為,來自原油端的後續價格壓力仍相當可觀。伊朗對霍爾木茲海峽的潛在管控安排已引發國際航運界關注——國際海事組織(IMO)近日警告,相關收費機制將樹立 “危險先例”。

這意味着,當前温和的通脹數據對美聯儲貨幣政策的參考價值有限,市場對 3 月及以後數據的關注度將顯著上升,能源價格走勢或成為下一階段通脹預期的關鍵變量。