How Many EVs Are Needed to Fill This Oil Market Gap?

霍爾木茲海峽封鎖了全球 12% 的石油供應,瑞銀測算:填補這一缺口需將 7.7 億輛燃油車全部換成電動車——相當於全球電動車保有量歷史累計的兩倍。高油價正系統性重塑汽車消費邏輯,鋰需求的中長期拐點或已悄然積聚。

中東能源危機正在悄然改寫電動車的需求邏輯。

據追風交易台信息,瑞銀在 3 月 30 日的報告中表示,霍爾木茲海峽封鎖了全球約 12% 的石油供應,若要完全填補這一缺口,需要將約 7.7 億輛燃油車全部換成電動車——而這幾乎是全球電動車保有量歷史累計的兩倍。

持續高企的油價將系統性地改善電動車(EV 及 PHEV)相對於燃油車的全生命週期使用成本(TCO),從而催生一輪超出市場此前預期的結構性需求躍升。對鋰及其他電池原材料而言,這意味着潛在的中長期需求拐點正在積聚。

歷史鏡鑑:1973 年油價衝擊如何重塑汽車格局

瑞銀研報首先援引了 1973 年的歷史先例。當年 10 月,阿拉伯石油出口國組織(OAPEC)宣佈對支持以色列的國家實施全面石油禁運。儘管禁運僅持續約六個月,油價卻飆升近 300%,在能源與汽車產業鏈上引發了深刻的結構性重塑:

政策層面:各國政府相繼引入燃油效率標準、建立戰略石油儲備,並推出降低石油依賴的激勵政策;

整車廠層面:此前漠視燃油經濟性的車企被迫快速轉型,車輛設計和車型策略發生根本改變;

消費者層面:汽油價格急劇上漲深刻改變了購車決策,燃油效率成為核心考量因素。

瑞銀強調,上述諸多改變被證明具有持久性,即便在禁運解除後依然延續。這為當前能源危機提供了極具參考價值的歷史框架。

數學題:到底需要多少輛電動車?

瑞銀構建了一個直觀但觸目驚心的量化框架。按照目前的局勢:

霍爾木茲海峽受阻已導致全球約 1300 萬桶/日(13Mbpd)的石油供應中斷,佔全球供應總量約 12%;

根據國際能源署(IEA)數據,全球乘用車隊承擔了全球約 25% 的石油需求,即約 2700 萬桶/日(27Mbpd);

假設全球約 16 億輛車中,燃油車(ICE)佔比約 94%,則意味着需要約 7.7 億輛燃油車完成電動化轉型,才能完全填補當前石油供應缺口。

這顯然是純粹的理論假設,現實中需求彈性、供給瓶頸、替代效應等多重約束使其根本無法實現。

但即便只是解決缺口的 50%,也需要約 3.85 億輛電動車的增量——而這與瑞銀預測的到 2035 年累計電動車銷量約 4 億輛幾乎相當。

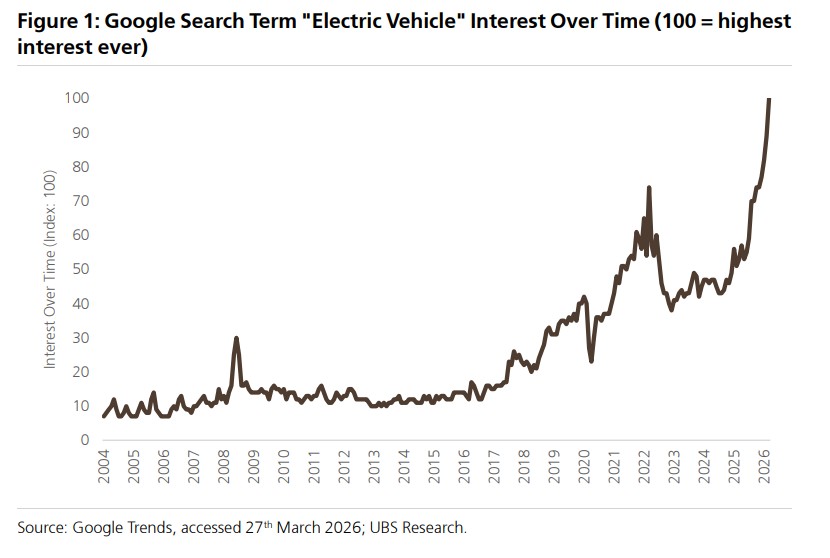

谷歌搜索創歷史新高,但銷量尚未跟上

現實數據呈現出一幅"情緒領先、行動滯後"的畫面。

谷歌趨勢數據顯示,"電動車(Electric Vehicle)"的全球搜索熱度已達到有史以來最高水平(指數達到 100),反映出消費者對電動車的興趣正處於歷史峯值。然而,2026 年初的實際電動車銷售數據開局相對平淡,兩者出現明顯背離。

從區域分佈來看,中國仍是全球最大的電動車市場,佔全球近 12 個月銷量的 61%;歐洲佔 21%;北美佔 9%;亞洲(除中國)佔 6%;其他地區佔 3%。

瑞銀全球汽車團隊目前預測 2026 年全球電動車需求增速約為 9%,雖然仍屬穩健,但明顯低於前幾年的增速水平。在中國市場,後刺激政策時期的消費疲軟可能限制增量上行空間。而低成本中國電動車出口在油價高企的市場中,TCO 優勢正變得愈發顯著。

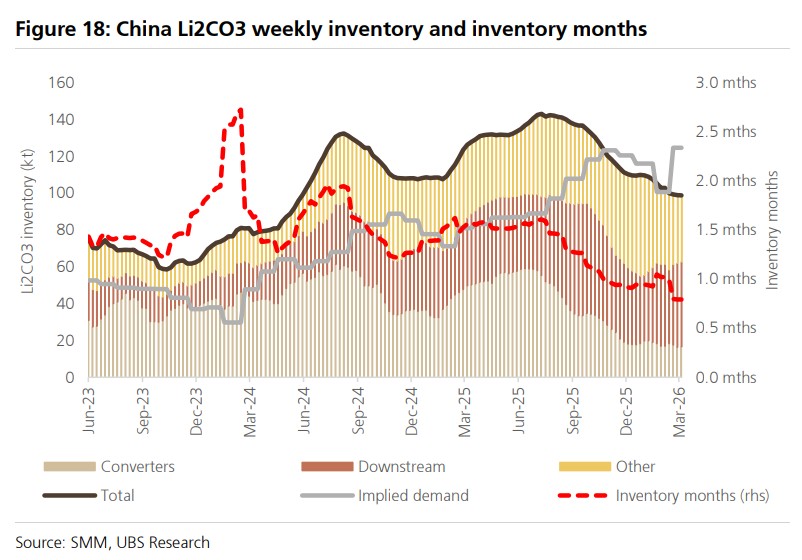

庫存持續去化,電池儲能管線強勁

上游鋰市場同樣傳遞出積極信號。

瑞銀表示,中國碳酸鋰庫存在 2025 年底大幅下降後,2026 年初短暫停止下滑,但春節後再度進入去化軌道。目前全鏈庫存維持在不足 1 個月的低位水平(碳酸鋰月度及周度、氫氧化鋰月度均如此),供應鏈趨緊態勢明顯。瑞銀估算當前庫存去化速度約為每年 2.5 萬噸。

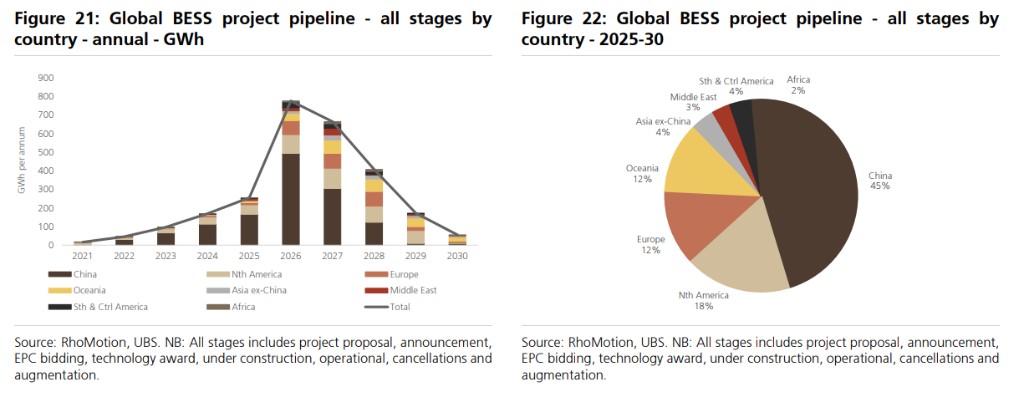

與此同時,電池儲能(BESS)領域的項目推進勢頭強勁,進一步支撐鋰的需求前景。

全球 BESS 項目管線從 2026 年至 2030 年的總規模約達 2.1 太瓦時(2,077GWh),覆蓋從項目提案到在建/運營的各個階段。從地區分佈來看,中國佔 45%,北美佔 18%,歐洲和大洋洲各佔 12%。平均項目時長預計在 2029 年突破 4 小時。

瑞銀總結認為,短期內,當前地緣衝突帶來的需求衝擊和成本壓力難以忽視;但對於擁有較長投資週期的投資者而言,能源危機或將推動電動車主題實現結構性的需求躍升,進而為鋰等上游材料帶來實質性利好。