March PMI: A New Script for Re-entering Expansion

3 月製造業 PMI 如期回升,環比漲幅 1.4 個百分點,符合季節性規律。價格指標創下 2022 年二季度以來新高,PPI 同比有望回到正增長區間。新出口訂單指數達到 2024 年 5 月以來最大值,顯示出口韌性。儘管生產指數環比增幅與歷史均值持平,需求端表現更為強勁,反映出企業對未來生產的謹慎態度。

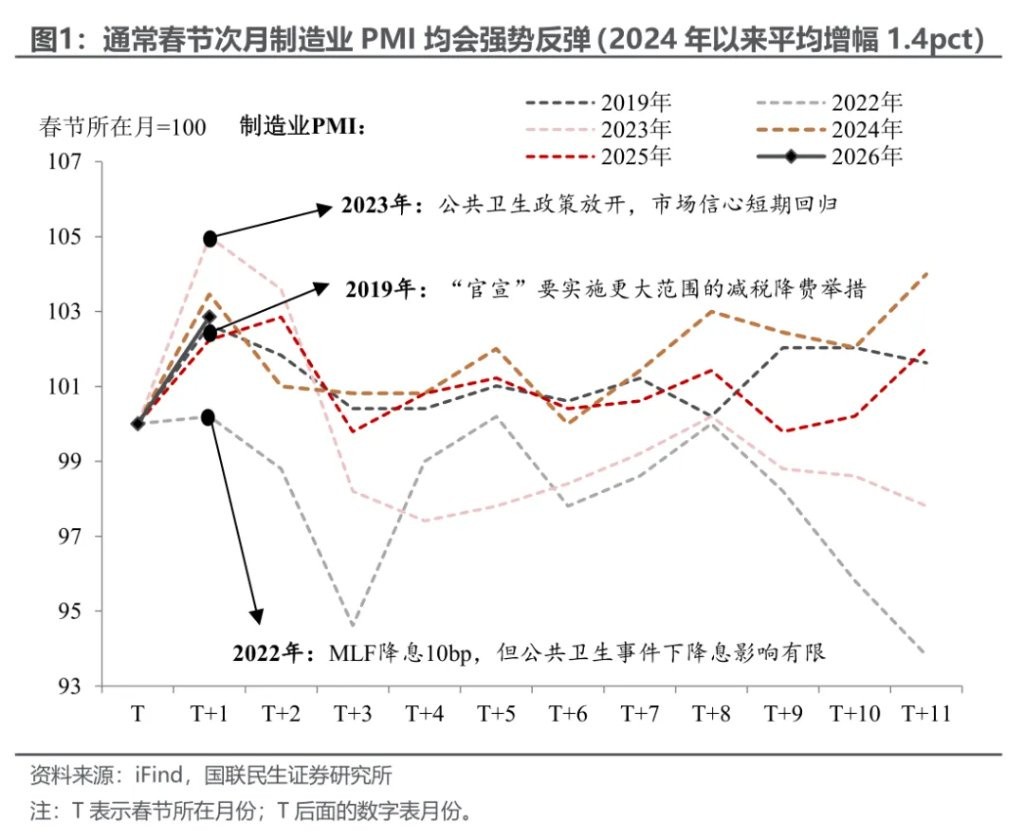

“春節效應” 逐步消散,3 月製造業 PMI 如期回升。從歷史規律看,春節次月企業復工往往會帶動 PMI 強勢反彈,因此 3 月 PMI 環比 1.4 個百分點的漲幅基本符合季節性,因此此次 PMI 重返擴張區間算不上意外。

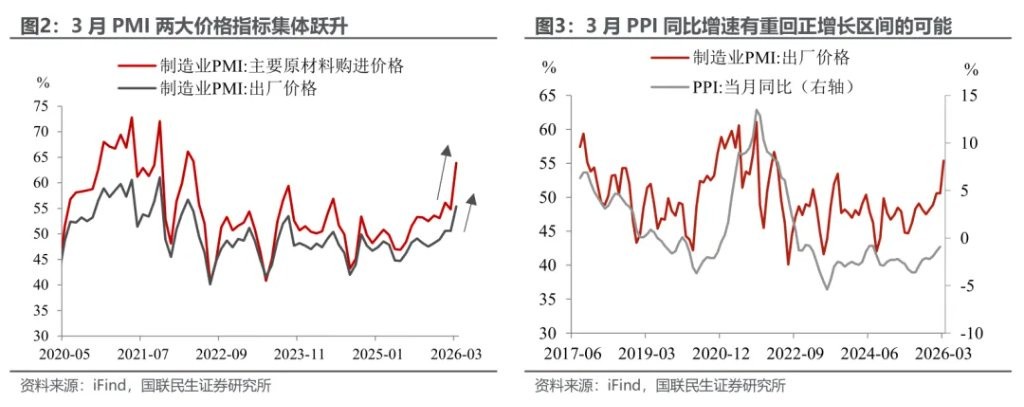

真正值得關注的,是隱藏在整體數據背後的細項信號:PMI 兩大價格指標均創下 2022 年二季度以來新高,3 月 PPI 同比有望回到正增長區間;而新出口訂單指數也錄得 2024 年 5 月以來最大值,指向出口的韌性。這些不同尋常的 “微觀温度”,正在揭示一季度經濟的某種 “底色”。

3 月 PMI 數據的最大亮點,無疑落在價格端。3 月 PMI 原材料購進價格指數錄得 63.9%(環比 +9.1pct),PMI 出廠價格指數錄得 55.4%(環比 +4.8pct),兩大價格指標均創下 2022 年二季度以來的新高。與彼時類似,當前同樣面臨地緣衝突下國際油價高位震盪的輸入性傳導。

受此影響,3 月 PPI 同比大概率站上正增長區間,不過後續的中樞水平更值得關注。一個不容忽視的信號是,3 月代表上游的 PMI 原材料購進價格,漲幅明顯大於代表下游的 PMI 出廠價格指數,從側面反映出價格傳導並不順暢。在國內有效需求仍有待提振的背景下,若中下游行業成本壓力難以向終端有效疏解,則可能演變為 “去通脹化” 的被動局面——這更凸顯了當前需求改善與價格暢通的重要性。

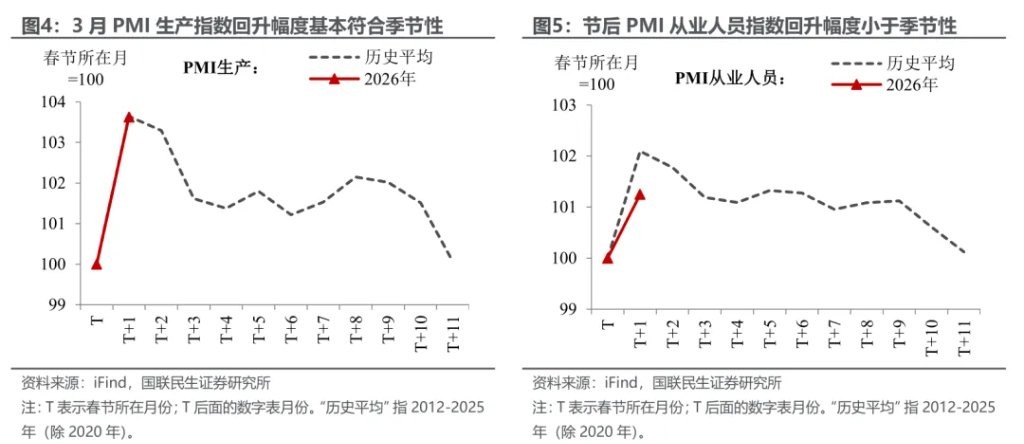

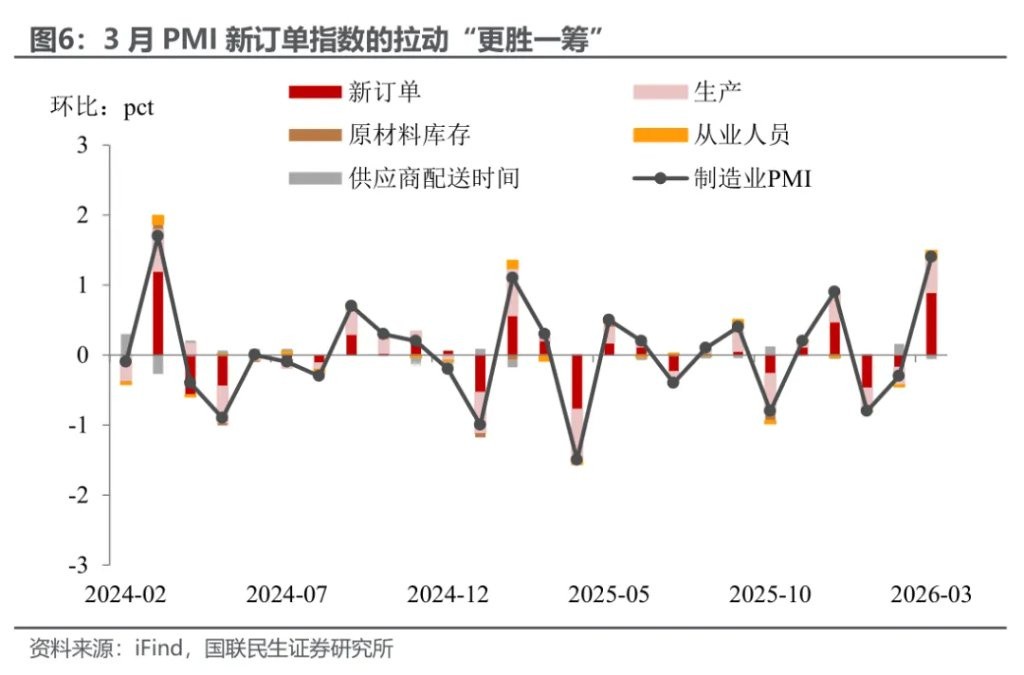

不過,此次節後反彈的超預期在於,需求端的拉動作用,強於生產端。3 月 PMI 生產指數為 51.4%(環比 +1.8pct),雖然景氣度依舊(仍處於榮枯線之上),但其環比增幅基本與節後歷史均值持平,並未明顯超預期。

同時,從 PMI 從業人員指數來看,節後返工規模略低於往年同期;3 月 PMI 生產經營預期指數也增幅有限(僅小幅上升 0.2pct),或反映高成本壓力下企業對未來生產的謹慎態度。

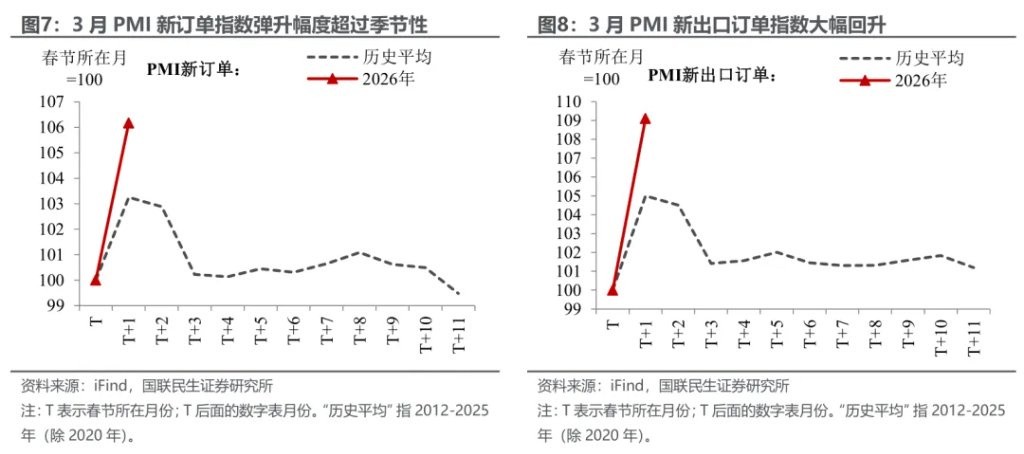

相較之下,需求端的表現更為亮眼。內需端,3 月 PMI 新訂單指數為 51.6%(環比 +3.0pct),增幅遠超 “春節效應” 後的季節性,也創下近一年新高。與此同時,外需端亦有不錯的表現,3 月 PMI 新出口訂單指數為 49.1%(環比 +4.1pct),為 2024 年 5 月以來最高值,反映開年出口的 “閃耀” 有望延續。

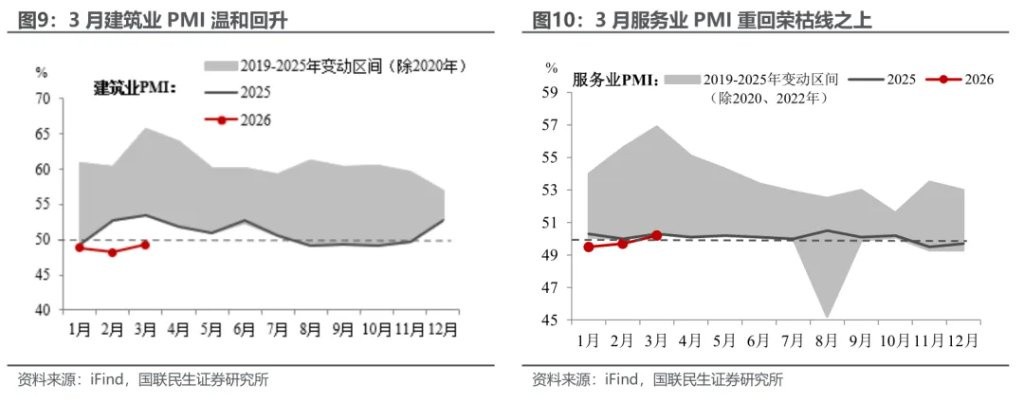

非製造業同樣釋放企穩信號。隨着節後工人返崗,建築業 PMI 於 3 月温和復甦,環比上升 1.1pct 至 49.3%。不過比起建築業 PMI,服務業 PMI 的表現更值得注意——即便在春節假期結束、旅遊活動放緩後,3 月服務業 PMI 依舊環比上升 0.5pct、錄得 50.2%,重返擴張區間,展現出服務消費的內生韌性。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。