AI Drives Semiconductor Industry Recovery, GigaDevice's 2025 Revenue to Grow 25%, Net Profit to Grow 49% | Cailian Press

兆易創新 2025 年全年實現營收 92.03 億元,同比增長 25.12%;歸母淨利潤 16.48 億元,同比增長 49.47%,盈利質量明顯改善。專用型存儲器是公司業績增長的主要動力,利基型 DRAM 和 SLC NAND Flash 價格在報告期內大幅上漲。

兆易創新交出了一份強勁的年度成績單。受益於 AI 需求爆發驅動的半導體行業全面復甦,公司 2025 年營收與利潤均實現大幅增長,並宣佈向股東派發逾 5.25 億元現金股利。

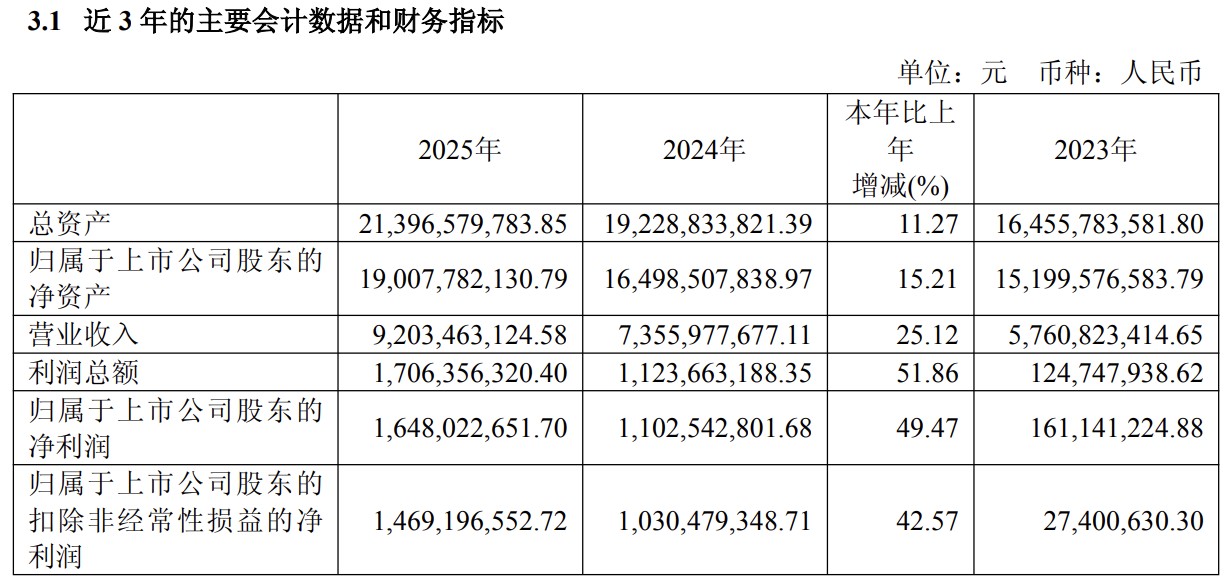

公司 2025 年全年實現營業收入 92.03 億元,同比增長 25.12%;歸屬於上市公司股東的淨利潤 16.48 億元,同比增長 49.47%;扣除非經常性損益後淨利潤 14.69 億元,同比增長 42.57%。利潤增速顯著快於營收增速,盈利質量明顯改善。

公司同時宣佈利潤分配方案,擬以每 10 股派發現金股利 7.50 元(含税),合計派發現金紅利約 5.25 億元,佔 2025 年度合併財務報表歸屬上市公司股東淨利潤的 31.88%。

從季度表現來看,公司盈利能力持續提速,第三季度單季淨利潤達 5.08 億元,第四季度進一步升至 5.65 億元,顯示出較強的業績持續性。

全年業績逐季加速,下半年貢獻更為突出

分季度來看,兆易創新 2025 年業績呈現出顯著的逐季改善態勢。第一季度淨利潤 2.35 億元,第二季度升至 3.41 億元,第三季度躍升至 5.08 億元,第四季度進一步增至 5.65 億元,下半年合計淨利潤約 10.73 億元,佔全年淨利潤逾六成。

營業收入亦呈現相似走勢。第三季度單季營收達 26.81 億元,為全年最高單季水平;第四季度營收 23.72 億元,較前兩季度仍處高位,全年收入節奏穩健向上。

經營活動產生的現金流量淨額全年為 21.29 億元,同比增長約 4.7%,持續為正,顯示公司主營業務的現金創造能力紮實穩健。

截至報告期末,公司總資產達 213.97 億元,同比增長 11.27%;歸屬於上市公司股東的淨資產為 190.08 億元,同比增長 15.21%。加權平均淨資產收益率為 9.30%,較上年同期提升 2.36 個百分點。

存儲芯片量價齊升,多品類受益於 AI 週期共振

2025 年,兆易創新的核心存儲業務受益於多重有利因素疊加。據弗若斯特沙利文數據,2025 年專用型存儲全球市場規模預計達 157 億美元,其中利基型 DRAM 市場規模 99 億美元,NOR Flash 31 億美元,SLC NAND Flash 27 億美元。

利基型 DRAM 方面,AI 服務器需求爆發帶動 DDR5、HBM 等主流產品需求激增,國際頭部廠商加速向新制程節點遷移,逐步放棄或削減利基型產品的生產,行業競爭格局明顯改善,推動利基型 DRAM 價格大幅上漲。

SLC NAND Flash 方面,AI 驅動 eSSD 等 3D NAND 需求大幅提升,國際大廠相應削減 2D NAND 產能,導致市場出現明顯供給缺口,SLC NAND Flash 價格自第三季度起顯著上漲,與公司下半年業績加速形成較強對應關係。

NOR Flash 方面,端側 AI 發展推動代碼容量持續增長,行業供應相對偏緊,價格温和上行。該產品廣泛應用於工業、汽車、消費電子及網絡通信等多個領域,是公司的傳統優勢品類。

MCU 及多元業務佈局持續推進

MCU 業務方面,據弗若斯特沙利文數據,2025 年全球 MCU 市場規模預計為 210 億美元。報告期內,MCU 行業價格仍處於週期底部,但整體庫存水位已處於較低水平。

公司聚焦 ARM 及 RISC-V 內核的 32 位通用 MCU 產品,在國內 32 位 MCU 領域佔據領先地位,重點佈局車規、工控、數字能源及白色家電等市場。

傳感器與模擬芯片方面,公司傳感器產品涵蓋觸控芯片、指紋識別芯片及氣壓傳感器;模擬產品線包括通用電源、LDO、專用電源及電機驅動等品類,控股子公司蘇州賽芯則專注於國內鋰電保護細分領域。

公司整體採用 Fabless 模式運營,專注於集成電路設計、銷售與客户服務,晶圓製造及封測環節外包給第三方合作伙伴,以維持運營靈活性。

行業景氣度強勁,全球半導體市場規模創歷史新高

兆易創新業績增長所處的宏觀背景是全球半導體行業的強勁反彈。

據 WSTS 數據,2025 年全球半導體市場規模達 7,720 億美元,同比增長 22%,創歷史新高,其中邏輯芯片增長 37%,存儲芯片增長 28%,均為主要增長引擎。

中國市場方面,據中國半導體行業協會數據,中國本土集成電路市場規模預計達 2,800 億美元,設計環節收入約 1,180 億美元,同比增長約 29.4%。

AI 需求爆發疊加汽車電子與消費電子的温和復甦,共同構成行業上行的核心驅動力。