Under the impact of AI, is a new round of "subprime mortgage crisis" coming?

AI 衝擊正引發信用債市場動盪,類似次貸危機的風險傳導路徑初現:軟件行業貸款暴跌導致槓桿貸款指數創近三年最大跌幅,高達 1500 億美元的 CLO 底層資產面臨 AI 顛覆風險。但當前衝擊仍集中在科技行業,尚未演變為系統性違約潮。

由人工智能技術顛覆引發的擔憂正在迅速向全球信用債市場蔓延,從槓桿貸款到抵押貸款憑證(CLO),各細分市場的資產拋售潮正引發投資者對系統性信用債週期的警覺。

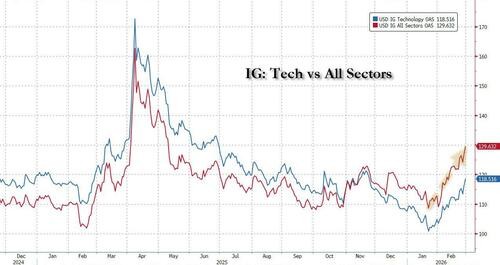

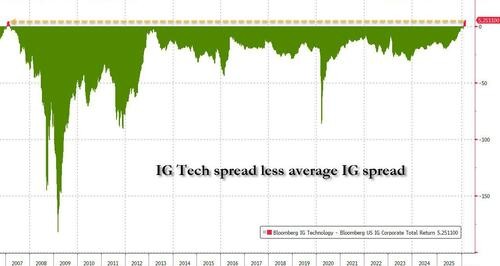

據彭博指數顯示,近期全球可比債務的收益率溢價已擴大近 4 個基點,創下去年 11 月初以來的最大增幅。多年來被視為避險天堂的投資級債券市場顯露出承壓跡象,投資級科技股的利差迅速擴大,自全球金融危機以來,科技板塊的穩健性首次被認為低於更廣泛的投資級指數。

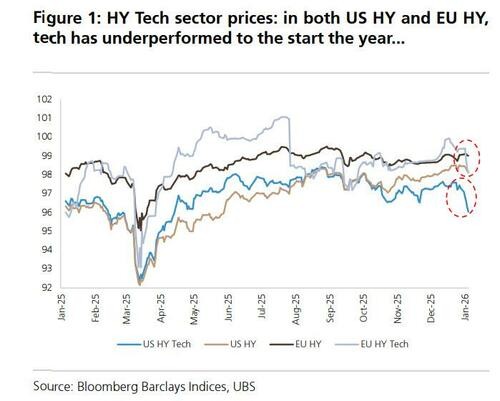

與此同時,華爾街機構警告稱,AI 及軟件行業的高槓杆借款人違約風險正在上升。投資者的擔憂情緒已轉化為實際的拋售行為,不僅科技行業的槓桿貸款表現不及整體市場,美國垃圾債券基金在過去幾周也持續出現資金流出,高收益債券數月來的連漲勢頭面臨終結。

儘管目前高評級信用指標的波動相對温和,但私募信用債與公開市場之間的高度關聯性意味着,一旦科技等核心行業遭受衝擊,違約風險將迅速擴散,進而波及全球更廣泛的信用債領域。

最新的市場數據顯示,今年 2 月,彭博美國槓桿貸款指數平均價格下跌 1.34%,創下 2022 年 9 月以來最大單月跌幅,主要受軟件和服務業貸款拖累,導致大量債務陷入不良狀態。與此同時,摩根大通警告稱,規模高達 400 億至 1500 億美元的美國 CLO 資產池正面臨 AI 顛覆風險的衝擊。

投資級與高收益債券息差異動

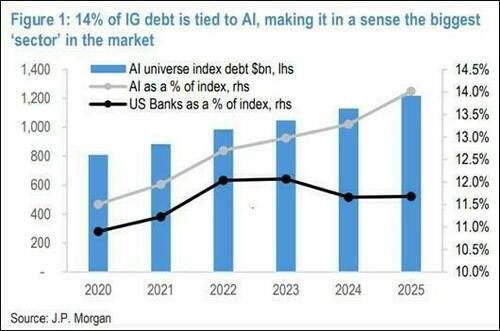

曾經作為避險工具的投資級債券市場同樣顯現出罕見的裂痕。據摩根大通數據,與 AI 相關的公司目前佔投資級指數的 14%,相關債務規模迅速膨脹至 1.2 萬億美元,已超越美國銀行業成為該指數中最大的板塊。隨着市場承壓,科技類投資級債券與整體大盤指數之間的息差大幅擴大。

這一信用債裂痕正波及全球。據彭博指數,亞洲投資級美元債券的收益率溢價近期也出現自去年 11 月以來的最大單週漲幅。東亞投資固定收益信用債研究主管 Clement Chong 表示,亞洲市場估值已與美國同步收緊,因此無法免受當地波動的影響。

垃圾債與槓桿貸款市場承壓

隨着投資者對軟件行業違約風險的擔憂加劇,風險較高的信用債板塊首當其衝。近期多筆高收益債券發行後,投資者爭相拋售,導致垃圾債券價格承壓。根據 LSEG Lipper 的數據,美國垃圾債券基金已連續多周遭遇資金流出。

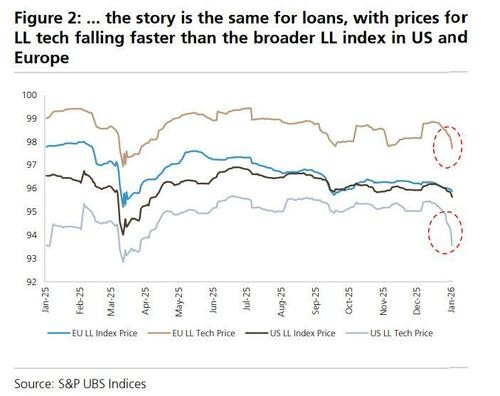

此外,科技行業的槓桿貸款市場同樣表現疲軟,跌幅超過了美國和歐洲更廣泛的槓桿貸款指數。近期信用債市場的一系列事件,如英國抵押貸款公司 Market Financial Solutions 的倒閉,以及此前 First Brands Group 和 Tricolor Holdings 的破產,進一步加劇了市場對信用債承銷標準寬鬆的擔憂,引發了對資產被重新抵押的猜測。

私募信用債與公開市場的蔓延風險

市場更深層的擔憂在於私募信用債可能引發的系統性傳染風險。瑞銀(UBS)警告稱,由於借款人頻繁在私募和銀團貸款市場雙重融資,兩者的發行人和行業敞口存在高度重疊。數據顯示,服務和科技行業在槓桿貸款投資組合中佔比達 15% 至 20%,這一比例與私募信用債市場的特徵高度一致。

瑞銀信用策略師 Matthew Mish 指出,排名前 20 的直接貸款機構不僅主導了私募信用債的資產管理規模,還持有大量業務開發公司(BDC)、槓桿貸款和高收益債券頭寸。這種緊密的互聯性意味着,如果 AI 衝擊導致軟件等領域的違約率飆升,其傳染效應將迅速波及公開市場,導致息差擴大和流動性受損,進而對全球銀行和保險公司在經濟下行期的資本充足率構成實質性考驗。

Matthew Mish 在其報告中總結道,雖然私募信用債市場尚未全面陷入危機,但危機的萌芽已然形成。關鍵的觸發因素將是軟件等重要行業遭受衝擊。由於私募市場存在槓桿率高、行業集中以及信息披露透明度有限等問題,宏觀風險的準確評估變得極為困難。投資者需密切關注違約率、估值變化等領先指標,防範潛在的系統性風險。

槓桿貸款市場急劇降温

槓桿貸款作為低於投資級公司的重要融資來源,正承受 AI 衝擊的首波壓力。據彭博報道,對傳統商業模式被 AI 顛覆的擔憂,導致大量高度依賴軟件業務的借款人首當其衝。隨着貸款價格跌至數月低點,美國新發貸款數量也驟降至去年 5 月以來的最低水平。

摩根大通策略師指出,軟件領域的再融資風險正在加劇。數據顯示,約 510 億美元評級在 B-及以下的軟件債務將於 2028 年到期,另有 500 億美元將在 2029 年到期。由於私募信用債市場當前消化銀團資產的能力受限,這些債務未來將面臨嚴峻的再融資挑戰。

CLO 資產池拉響 AI 風險警報

槓桿貸款的底層資產風險正在直接向結構性產品傳導。此前,Anthropic PBC 發佈其強大的 Claude 聊天機器人引發了軟件貸款的拋售,促使 CLO 管理者緊急審視其投資組合中的 AI 敞口。據摩根大通分析,約 400 億至 1500 億美元的 CLO 貸款因處於與 AI 風險高度相關的行業而面臨顛覆。

摩根大通策略師 Rishad Ahluwalia 表示,除了聚焦軟件行業本身,投資者更應考慮廣泛的 AI 顛覆對 CLO 信用風險的整體影響。策略師們指出,儘管經濟學家預計 AI 向經濟的滲透將是漸進的,但金融市場在 AI 領域的過度槓桿化可能引發令人不適的預期重置。