HP's Q1 revenue grew by 7%, exceeding expectations, but the rise in storage chip prices dragged down performance outlook, causing a nearly 7% drop in after-hours stock price | Earnings report insights

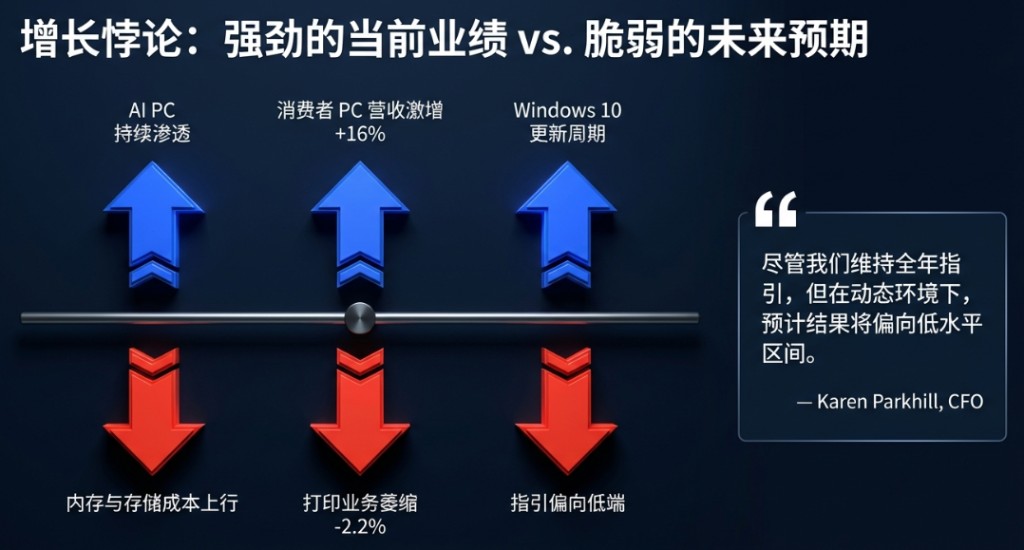

惠普 2026 財年第一財季淨營收 144.4 億美元,同比增長 6.9% 超分析師預期。然而公司預計第二財季非 GAAP 每股收益區間為 0.70 至 0.76 美元,中值 0.73 美元低於市場預期的 0.75 美元。CFO Karen Parkhill 直言,隨着內存成本持續上行,公司雖維持全年指引,但預計實際結果” 將偏向低水平區間”。

惠普發佈 2026 財年第一財季業績,淨營收 144.4 億美元,同比增長 6.9%,較分析師預期的 139 億美元高出約 3.2%;非 GAAP 每股收益 0.81 美元,較上年同期的 0.74 美元增長 9.5%,亦超出市場共識預期 0.77 美元約 5.3%。

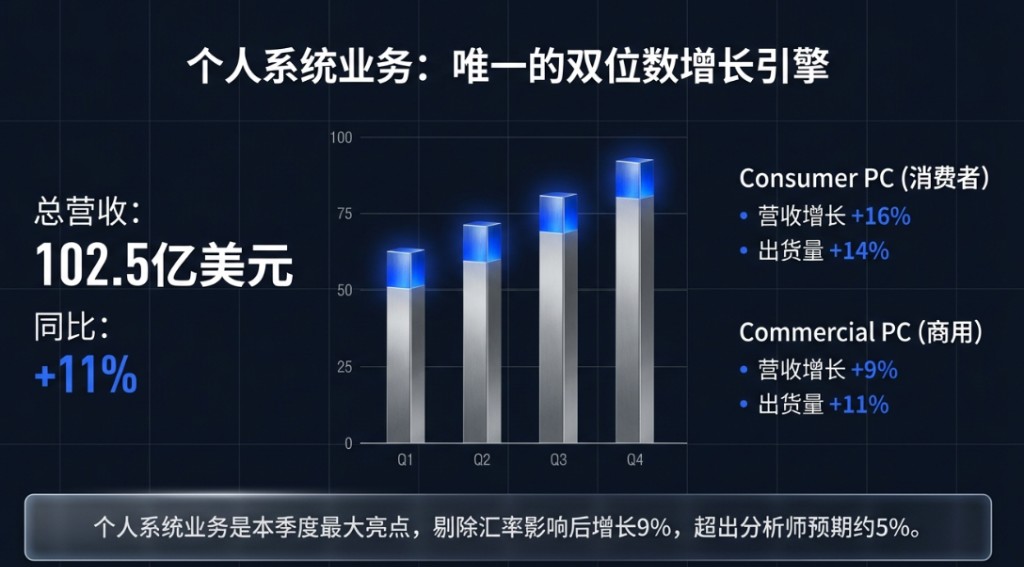

推動業績超預期的核心引擎來自個人系統業務,PC 部門營收同比強勁增長 11% 至 102.5 億美元,其中消費者 PC 更錄得 16% 的高增速,AI PC 持續放量是重要驅動力。

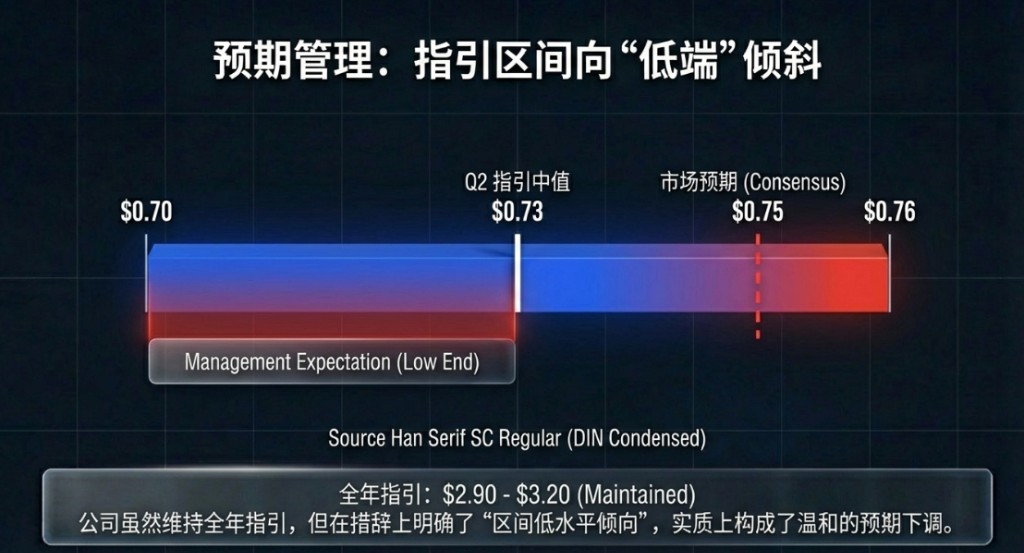

然而,打印業務營收同比下滑 2.2% 至 41.9 億美元,消費者打印更大幅萎縮 8%。更令投資者擔憂的是前瞻指引。公司預計第二財季非 GAAP 每股收益區間為 0.70 至 0.76 美元,中值 0.73 美元低於市場預期的 0.75 美元。

CFO Karen Parkhill 直言,隨着內存成本持續上行,公司雖維持全年指引,但預計實際結果"將偏向低水平區間"。臨時 CEO Bruce Broussard 則以"正在應對行業層面的逆風"來定性當前處境。

財報公佈後,惠普盤後股價快速下挫,跌幅逼近 7%。

前景展望:內存漲價是最大變量,指引中值低於預期

市場對本次財報最大的失望,集中在前瞻指引上。

第二財季非 GAAP 每股收益指引區間 0.70 至 0.76 美元,中值 0.73 美元低於市場預期的 0.75 美元;GAAP 每股收益指引區間 0.52 至 0.58 美元。

管理層明確將"內存成本上升"列為最重要的宏觀逆風,CFO 表示公司雖然"擅長應對逆風",但在"動態環境"下,當前傾向於將全年結果定位在指引區間的低水平。

全年來看,公司維持 2026 財年非 GAAP 每股收益 2.90 至 3.20 美元的指引區間不變,中值 3.05 美元略高於市場預期的 3.00 美元,但"區間低水平傾向"的措辭實質上已構成一次温和的預期下調。全年 GAAP 每股收益指引為 2.47 至 2.77 美元。

分析師目前預計惠普未來 12 個月營收同比下滑 2.1%。在 AI PC 短期催化劑與內存成本中期壓制之間,惠普的估值修復之路仍面臨明顯阻力。

個人系統:AI PC 拉動超預期增長,但結構性壓力猶存

個人系統業務是本季度最大亮點,也是唯一實現兩位數增長的核心板塊。

季度營收 102.5 億美元,同比增長 11%(剔除匯率影響後增長 9%),較分析師預期的 97.6 億美元超出約 5%。

從細分來看,商用 PC 營收增長 9%,消費者 PC 增長 16%;出貨量層面,總單位量同比增長 12%,消費者 PC 單位量增長 14%,商用 PC 增長 11%。

AI PC 的持續滲透是驅動本季度個人系統超預期的關鍵。惠普管理層在財報中多次強調"AI PC 的持續動能",將其定性為"未來工作戰略"的核心執行抓手。

從行業背景來看,企業客户的 PC 換機週期正在加速,疊加 Windows 10 支持終止在即所帶來的更新需求,短期內為商用 PC 市場提供了較為紮實的需求基礎。

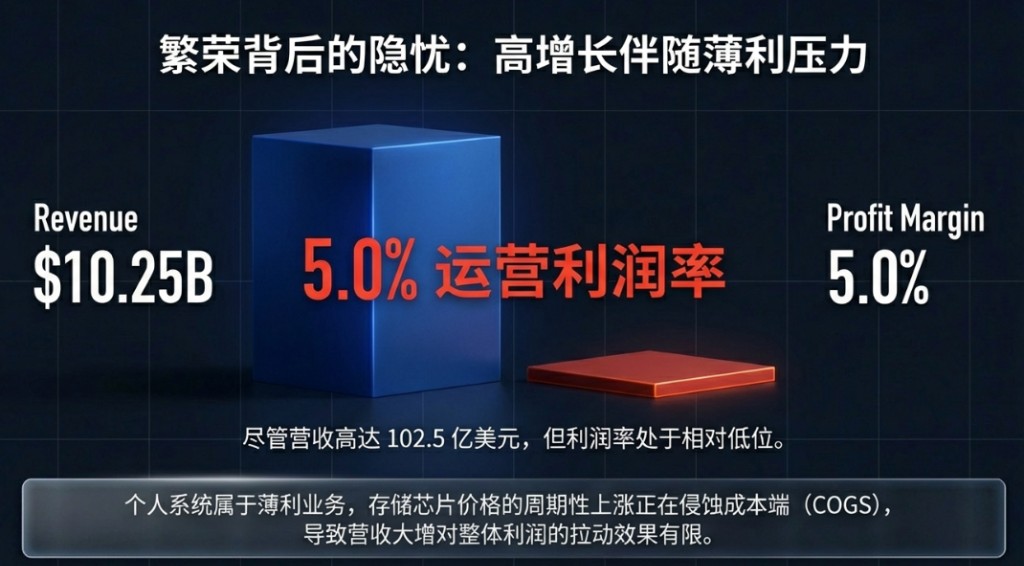

不過,從盈利質量看,個人系統業務的運營利潤率僅為 5.0%,屬於相對薄利的業務形態,大幅增長對整體利潤的拉動效果有限。

此外,存儲芯片價格的週期性上漲正在侵蝕該業務的成本端,這也是管理層將全年預期下調至低端的直接原因之一。

打印業務:高利潤率難掩持續萎縮之困

打印業務貢獻了本季度 18.3% 的高運營利潤率,是整體盈利能力的重要穩定器,但營收層面的頹勢已難以迴避。

季度打印營收 41.9 億美元,同比下滑 2%(固定匯率下降 3%),其中消費者打印跌幅達 8%,商用打印亦下滑 3%,核心耗材收入同比微降 1%,總硬件出貨量下滑 6%。

從更長週期來看,惠普商業打印業務過去兩年平均同比下滑 3.3%,顯示出該業務面臨的結構性收縮壓力。

數字化辦公的加速普及、企業打印需求的長期萎縮,使打印這一曾經的"印鈔機"業務逐漸失去成長動能。儘管高利潤率仍能為集團貢獻可觀的利潤池,但其對營收增長的拖累效應正在逐步顯現。

現金流與資本配置:自由現金流偏低,回購力度仍持續

本季度惠普經營活動產生現金 3.83 億美元,自由現金流 1.75 億美元,相較於逾 144 億美元的營收,自由現金流轉化率僅約 1.2%,與去年同期持平。

儘管現金造血能力有限,惠普仍保持了積極的資本回報節奏。

本季共回購 1330 萬股、耗資 3.25 億美元,同時支付每股 0.30 美元的現金股息,合計約 2.77 億美元,季內向股東返還資本合計約 6 億美元。季末持有現金及現金等價物 32 億美元。

展望全年,公司預計全年自由現金流在 28 億至 30 億美元之間,但已明確表示將偏向區間低端。這一表態疊加存儲成本上行預期,意味着下半年現金流壓力值得持續跟蹤。