Intel foundry – the last "opportunity window"

英特爾代工業務陷困境:2025 年 Q4 鉅虧 25 億美元,至今無外部客户,陷入 “投資過快、需求不足” 惡性循環。18A 製程技術有優勢但生態落後,必須在 2026-2027 年拿下蘋果、英偉達等訂單證明自己,否則地緣窗口關閉後將面臨戰略收縮。

近期,硅谷芯片工程師 Damnang2 在社交媒體 X 上發佈了一篇題為《英特爾代工:最後的機會》的深度分析。

分析指出,英特爾代工業務正站在生死攸關的十字路口。儘管英特爾在技術路線上進行了激進押注,試圖通過 18A 製程重塑格局,但嚴峻的財務數據揭示了其面臨的結構性困境:必須在鉅額虧損與外部客户缺失的惡性循環中尋找突破口。

2025 年第四季度的財報數據顯示,英特爾代工業務錄得 45 億美元營收,卻伴隨着高達 25 億美元的營業虧損。CEO Lip-Bu Tan 坦言,公司在需求不足的情況下 “投資過多、過快”。這一表態與英特爾向美國證券交易委員會(SEC)提交的文件相呼應,文件中明確提示風險:公司尚未在其任何節點上獲得具有有意義規模的外部代工客户。

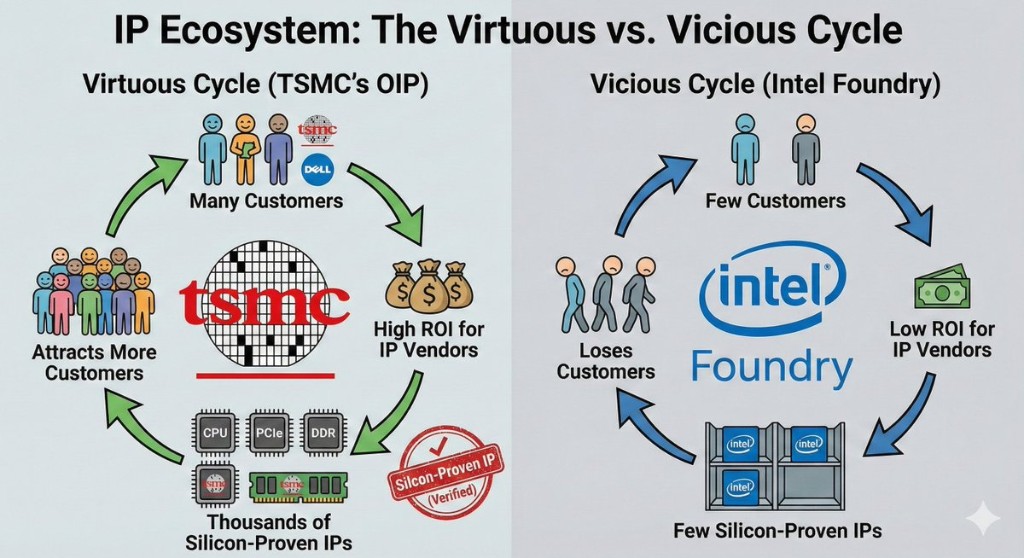

分析認為,這一現狀不僅是信任赤字的問題,更是深層的結構性挑戰。代工行業的護城河建立在數十年的技術積累之上,從設計工具的匹配度到大規模生產中的良率學習曲線,後來者面臨着極高的壁壘。與此同時,台積電在美國和日本的產能佈局,以及三星電子的捲土重來,正在迅速擠壓英特爾作為 “替代選項” 的生存空間。

對於投資者而言,核心關注點已從技術藍圖轉向執行落地。市場正在密切注視英特爾能否在 2026 年至 2027 年這一狹窄的 “機會窗口” 內,將地緣政治帶來的紅利轉化為實際的客户訂單與良率數據。若無法在此期間建立起正向的商業循環,其代工戰略或將面臨不可逆轉的收縮壓力。

技術壁壘與 “第 N 個” 進入者的困境

分析指出,代工業務的核心門檻並非單一技術,而是時間與產量複利效應構建的系統性壁壘。從芯片設計到量產的每一個環節,都對追趕者構成了嚴峻挑戰。

首要障礙在於工藝設計套件(PDK)與模型硬件相關性(MHC)。PDK 是連接設計與製造的橋樑,其核心指標 MHC 決定了硅片表現是否符合模擬預期。台積電憑藉三十多年服務數千家客户積累的數據,能夠不斷校準模型精度。相比之下,英特爾 18A PDK 1.0 於 2024 年 7 月才發佈,儘管聲稱有超過 100 次流片,但在行業評估中,其驗證成熟度仍遠不及競爭對手。此外,IP 生態的匱乏形成了 “雞生蛋” 的難題:台積電擁有數千個經過硅驗證的 IP,因為客户多、回報高;而英特爾因客户少導致 IP 少,進而更難吸引客户。

在製造端,最佳已知方法(BKM)的積累同樣依賴規模。BKM 源於對海量晶圓、多樣化設計圖案的反覆跑通與缺陷修正。台積電通過處理各類客户的芯片積累了豐富的工藝數據,而英特爾主要依賴自身的 x86 處理器,缺乏對移動 AP、AI 加速器等多樣化設計的工藝經驗。

這種技術差距最終轉化為嚴酷的經濟賬。代工經濟學的核心是良率與產能利用率。在先進節點,單片晶圓成本超過 2 萬美元,良率從 65% 提升至 90% 意味着單顆芯片成本下降超過 38%。同時,低產能利用率會導致鉅額的固定成本分攤。英特爾代工目前的虧損,正是低良率與低利用率雙重疊加的結構性後果。缺乏外部產量導致學習數據不足,良率爬坡慢,進而推高成本,削弱競爭力,難以獲取新客户——這是一個亟待打破的負向循環。

18A 的現實與 2nm 戰場的博弈

分析指出,作為英特爾反擊的核心武器,18A 製程已在 2025 年下半年進入生產階段,首發產品包括 Panther Lake(PC 端)和 Clearwater Forest(服務器端)。雖然 Lip-Bu Tan 對進展持樂觀態度,但目前的進展主要侷限於英特爾自家產品。真正的考驗在於面向外部客户的 18A-P 版本,其大規模量產與客户驗證預計要到 2026 年才能見分曉。

在與台積電 N2 的直接競爭中,雙方優勢各異。英特爾依靠 PowerVia(背面供電技術)在性能和能效上宣稱具有優勢,這在理論上能緩解佈線瓶頸。然而,在密度方面,台積電 N2 以每平方毫米 3.13 億個晶體管明顯領先於英特爾 18A 的 2.38 億個。更高的密度意味着更低的單芯片成本。此外,PowerVia 雖然先進,但需要客户重新設計電源佈線架構,這增加了遷移成本。相比之下,台積電在 N2 上保留了前道供電選項,為客户提供了更平滑的過渡路徑。

與此同時,三星電子正在重回戰場,成為英特爾不容忽視的威脅。儘管曾因良率問題失去高通訂單,但三星正通過 SF2(2nm)工藝捲土重來。據報道,三星已與特斯拉簽署價值 165 億美元的長期供應協議,並傳出高通迴歸的信號。三星不僅擁有激進的定價策略,其位於德州泰勒的晶圓廠也直接削弱了英特爾在美國本土製造的獨特性。

客户突圍:蘋果、英偉達與生存倒計時

分析認為,在這一格局下,無晶圓廠客户的 “多源採購” 策略成為英特爾最後的機會。

據分析師郭明錤透露,蘋果已收到英特爾 18A-P 的 PDK 並進行內部模擬,結果符合預期。市場猜測蘋果可能在 2026 年將 MacBook Air 或 iPad Pro 的入門級芯片交由英特爾代工。對蘋果而言,這是為了降低對台積電的單一依賴及規避地緣政治風險。然而,這筆交易尚未最終敲定,2026 年上半年將是關鍵的決策節點。

英偉達的態度則更為審慎。儘管英偉達已向英特爾投資 50 億美元並持有約 4% 的股份,但在晶圓製造上的合作信號依然模糊。路透社曾報道英偉達暫停了 18A 的測試,但 DigiTimes 隨後指出,英偉達正探索利用英特爾的 18A 或 14A 工藝製造下一代 GPU(代號 Feynman)的 I/O 模塊,並結合英特爾的 EMIB 先進封裝技術。這種 “計算核心留給台積電,外圍模塊嘗試英特爾” 的模式,或是最務實的切入點。

此外,微軟和亞馬遜 AWS 已計劃利用英特爾 18A 生產 AI 加速器和定製服務器芯片,但這更多是基於供應鏈韌性的戰略防禦,而非單純的技術選擇。

英特爾面臨的時間窗口正在關閉。隨着台積電亞利桑那工廠和三星泰勒工廠的產能釋放,英特爾目前享有的 “美國本土製造” 地緣溢價將被稀釋。如果不能在 2026 年至 2027 年間證明其良率的穩定性和生態的成熟度,主要客户將可能繼續鎖定台積電,或轉向復甦的三星。

對於英特爾代工而言,這已不再是關於 “潛力” 的敍事,而是關於 “證明” 的決戰。唯有 18A-P 成功導入外部客户並確立量產規模,才能啓動良率學習的飛輪,從而為後續的 14A 製程爭取到生存空間。否則,其代工戰略恐將面臨再一次的戰略性收縮。