Bold predictions from Wall Street: To hedge against the labor shortage, Waller may tolerate inflation of 2.5%-3.5%!

BCA Research 預計,為對沖勞動力供給收縮引發的衰退風險,未來美聯儲或在候任主席沃什領導下,默許通脹目標實質上調至 2.5%-3.5% 區間。儘管工資通脹因年長工人短缺而結構性走高,政策仍將聚焦於維持經濟 “高温” 運行。在此背景下,實際利率與美元趨於下行,權益資產將繼續跑贏債券。

美聯儲的貨幣政策框架可能迎來重大轉向。BCA Research 分析師 Dhaval Joshi 預測,在未來美聯儲主席沃什的領導下,美聯儲或將事實上容忍通脹率升至 2.5% 至 3.5% 區間,以支撐美國經濟在更高温度下運行。這一策略的核心動因在於美國勞動力市場已進入罕見的供需平衡點,任何一方的收縮都可能導致經濟衰退。

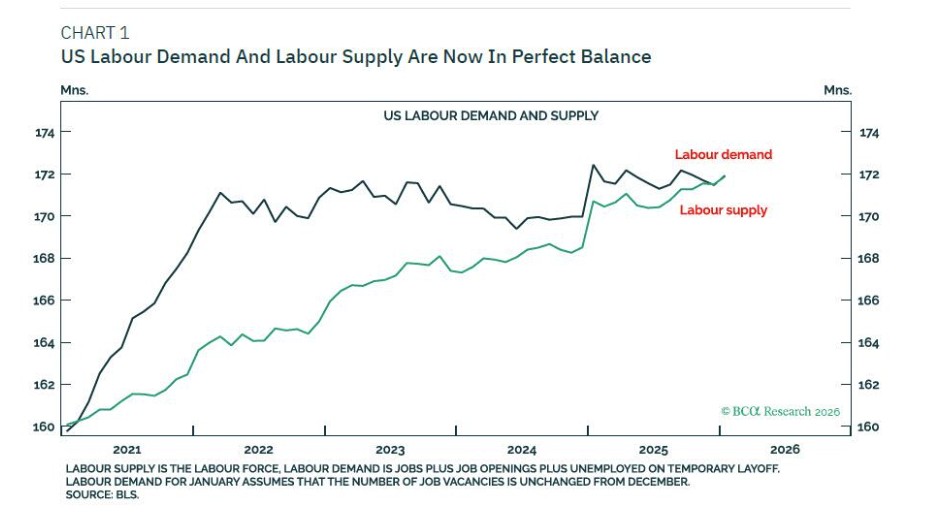

數據顯示,當前美國勞動力需求與供給均為 1.72 億人,職位空缺數與非臨時失業人數均穩定在 660 萬,市場處於理論上的 “完美平衡” 狀態。Joshi 指出,在這一關鍵節點,若收緊移民執法導致勞動力供給收縮,將直接威脅經濟擴張。因此,美聯儲可能通過提高通脹容忍度,在刺激總需求的同時,以 “過熱” 環境提升勞動參與率,從而對沖供給端萎縮。

這一政策轉向將深度重塑資產定價邏輯。報告預計,即便通脹中樞升至 2.5%-3.5% 區間,美聯儲仍將繼續降息,推動短期實際利率加速下行。美元將因實際利率差收窄而持續走弱,美債收益率曲線則面臨 “熊市陡峭化” 壓力,即長端收益率上行導致長期國債表現跑輸現金及其他主權債券。

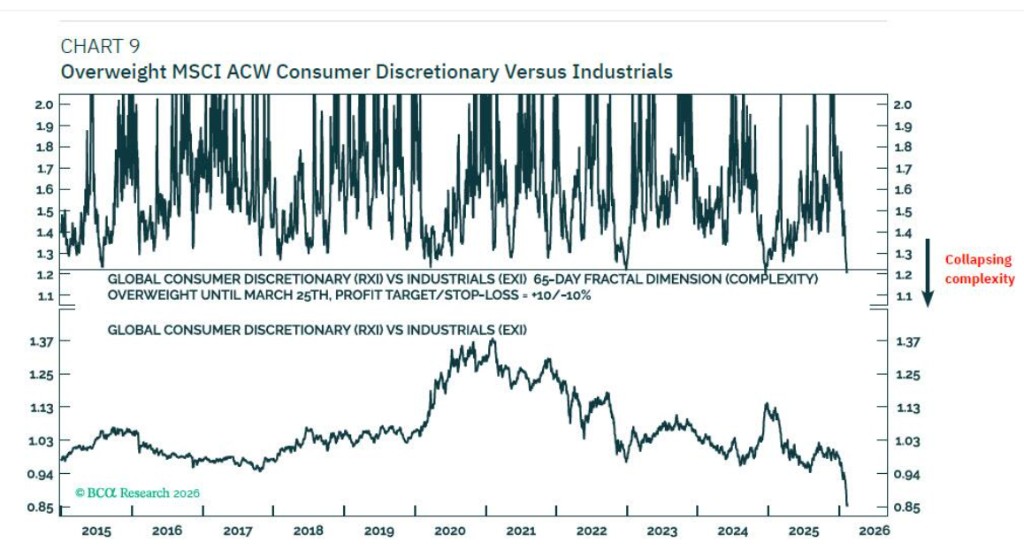

在此宏觀背景下,股票資產有望繼續領先於債券。BCA Research 建議戰術性超配 MSCI 全球可選消費板塊,相對工業板塊。該板塊過去 65 個交易日已大幅跑輸近 20%,存在顯著的修復空間。

勞動力市場平衡帶來"雙重風險"

美國勞動力市場正邁入一個罕見的 “平衡時刻”,這也是自疫情暴發以來,供需雙方首次實現數量對等。

根據定義,勞動力供給涵蓋在職人員與失業人員;勞動力需求則包括在職人員、職位空缺以及暫時性失業工人。當 “尋找工人的崗位” 與 “尋找崗位的工人” 數量相等時,市場便處於嚴格意義上的均衡狀態。

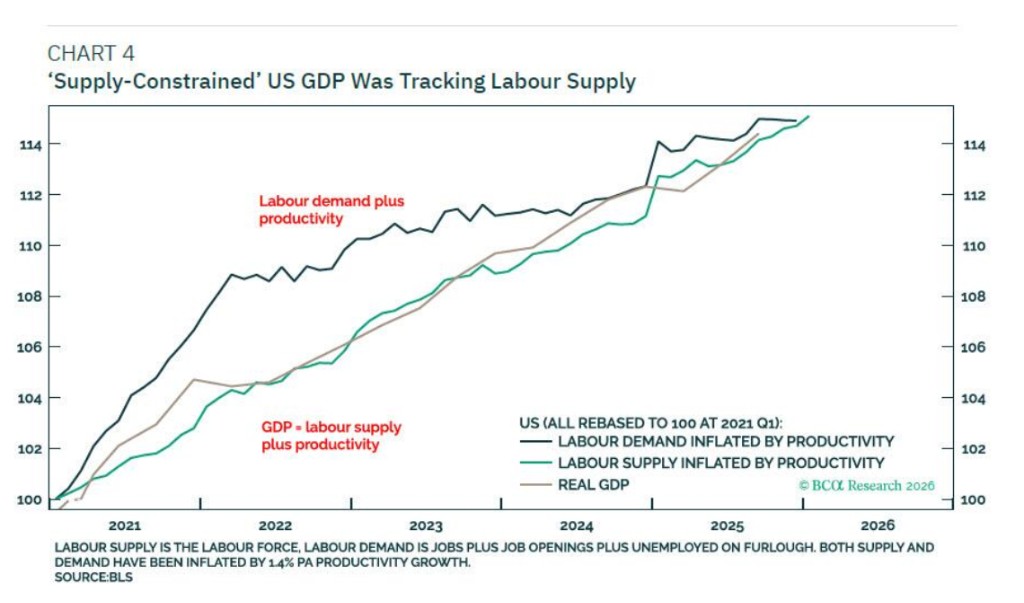

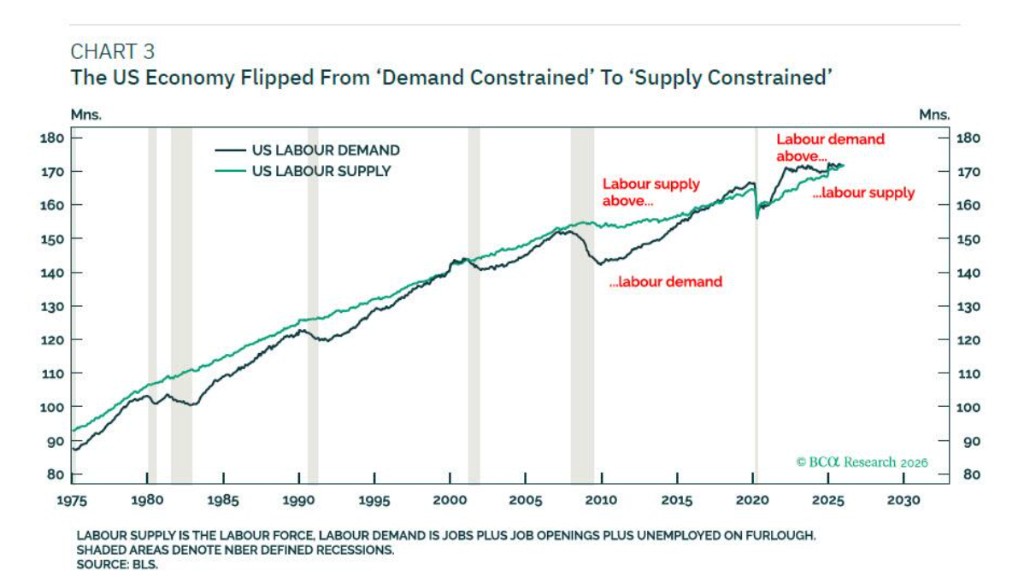

這一平衡狀態之所以罕見,在於其背後經濟邏輯的根本性轉變。疫情前的數十年,美國經濟長期處於需求不足的狀態,勞動力需求持續低於供給。而疫情後,供需關係逆轉,勞動力供給成為增長瓶頸,經濟由此轉入 “供給約束型” 運行模式。在這種模式下,需求的放緩並不會直接引發 GDP 衰退,這也解釋了為何在 2023 至 2024 年間,儘管需求端表現疲軟,美國經濟依然保持正增長。

然而,當前的平衡狀態也意味着市場進入了 “雙重風險” 區間:無論需求還是供給出現收縮,都將直接導致產出下滑。因此,政策必須推動供需兩端同步擴張。這意味着美聯儲需要讓經濟保持在 “高温” 狀態下運行:既要通過寬鬆環境刺激總需求,也要通過提升勞動參與率來擴大供給,以對沖因移民執法趨嚴可能帶來的勞動力外流壓力。

工資通脹結構性上升難以逆轉

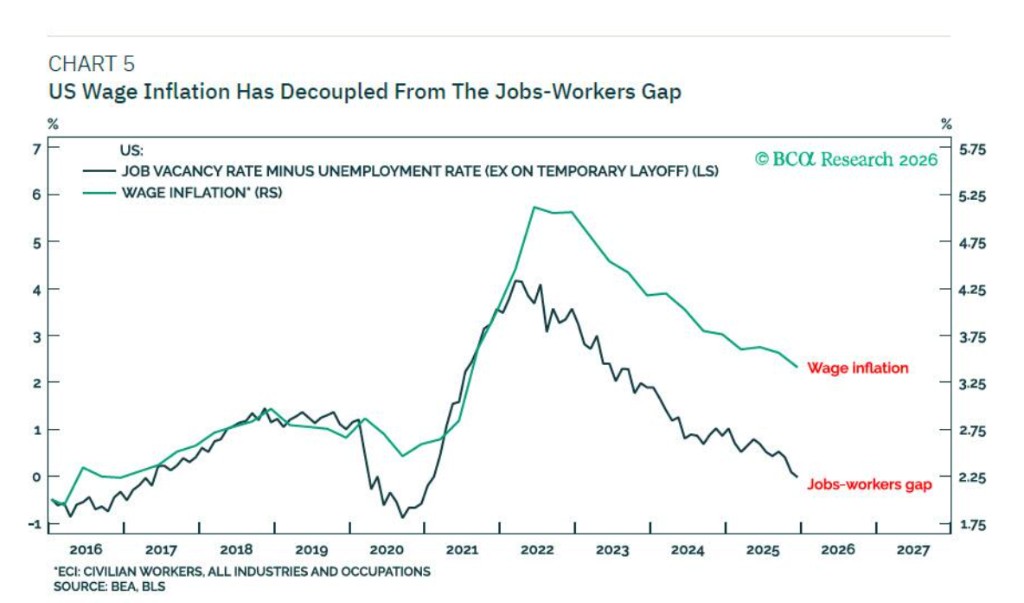

美國勞動力市場雖已迴歸疫情前的供需平衡,但工資通脹仍顯著高於疫情前水平。去年四季度,美國就業成本指數(ECI)同比上漲 3.4%,高於與 2% 核心 PCE 通脹目標相匹配的 3% 門檻。

這一偏離並非短期波動。歷史經驗顯示,ECI 與核心 PCE 通脹之間存在穩定的 1 個百分點缺口,這意味着要實現 2% 的核心通脹目標,ECI 同比增速必須回落至 3%。儘管這一隱含假設對應生產率增長僅為 1%,看似偏低,但其反映的是兩個宏觀數據集之間長期確立的統計關係。

市場普遍寄望於人工智能技術能夠推動生產率躍升,從而為更高水平的工資增長提供緩衝空間。然而,截至目前,上述缺口並未出現擴大趨勢,這警示投資者不宜將 AI 驅動的生產率激增作為基準情景加以押注。

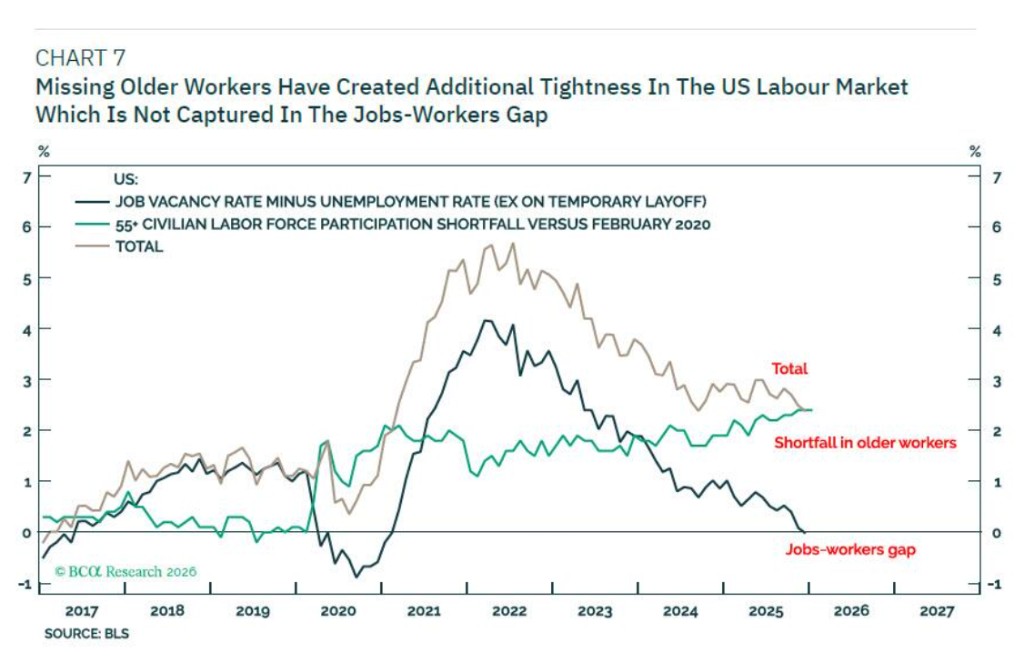

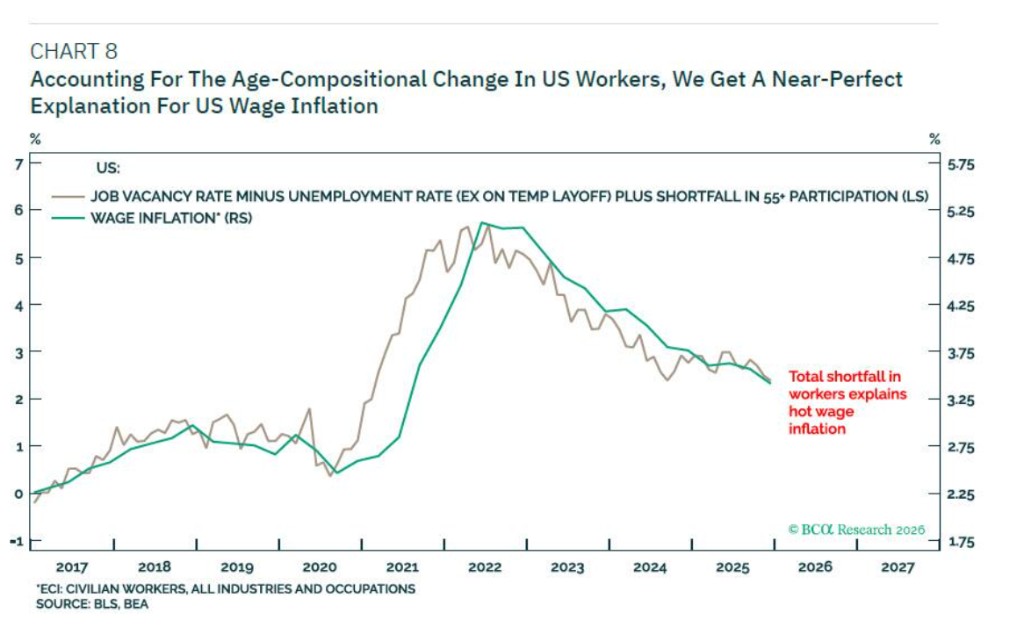

工資通脹結構性走高的深層原因,在於勞動力人口構成的持久性變化。相較於疫情前,美國勞動力供給減少了近 300 萬年長工人。由於不同年齡段在勞動力市場上存在明顯的功能互補性,年長工人難以從事體力密集型崗位,年輕工人亦無法替代需數十年經驗積累的專業角色,年長工人的缺位在總體崗位缺口之外,創造了額外的結構性緊張。模型顯示,將這一結構性因素納入考量後,可以近乎完美地解釋美國工資通脹的演變軌跡。

股票優於債券

面對勞動力市場供需兩端收縮的雙重風險,美聯儲或將選擇對結構性抬升的工資通脹保持容忍,實質上將通脹目標區間上調至 2.5% 至 3.5%。這一政策立場的轉變,將在大類資產層面引發一系列連鎖反應。

首先,短期實際利率有望進一步下行。即便通脹運行在 2.5%—3.5% 的更高區間,美聯儲仍可能繼續推進降息,以支撐經濟增長。其次,美元將因實際利率差收窄而持續承壓,步入弱勢通道。美債市場則面臨 “熊市陡峭化” 壓力:隨着通脹預期逐步升温,長端收益率趨於上行,導致長期國債表現跑輸現金及其他主要主權債券。在此宏觀背景下,權益資產有望繼續領先於固定收益產品。

基於上述判斷,BCA Research 提出新的戰術交易建議:超配 MSCI 全球可選消費板塊,相對工業板塊。數據顯示,可選消費板塊在過去 65 個交易日中已大幅跑輸工業板塊近 20%,這一近乎垂直的下滑在幅度和速度上均已處於過度區間。

市場情緒或迎來修復窗口。考慮到超低實際利率環境、潛在的財政刺激支撐,以及仍具韌性的勞動力市場,市場對美國消費者的定價可能重新趨於樂觀。