Gold and silver rebound, is it a "dead cat bounce" or a "bull market restart"?

機構因極端波動與金銀跌破關鍵趨勢線而減倉,散户則實物 “抄底” 形成支撐。當前反彈究竟是短期 “死貓跳” 還是牛市重啓,需觀察黃金能否站穩關鍵阻力位(如 5100 美元附近),以及白銀能否突破 92 美元阻力。零售興趣的恢復情況將是市場企穩的關鍵信號。長期看漲邏輯(央行購金、降息預期等)未被顛覆,但市場需時間消化高波動並重建技術結構。

在經歷了歷史性的暴跌與劇烈震盪後,黃金與白銀市場正處於關鍵的十字路口。儘管貴金屬價格在近期創紀錄的拋售後出現技術性反彈,但市場對於這是短暫的 “死貓跳” 還是長期牛市趨勢的恢復仍存在巨大分歧。機構投資者因極端的波動性而大幅削減風險敞口,量化基金維持拋售模式,而實物市場的散户卻展現出驚人的 “抄底” 熱情。

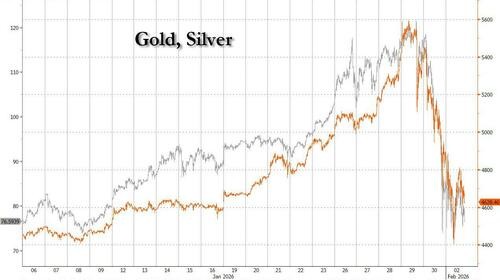

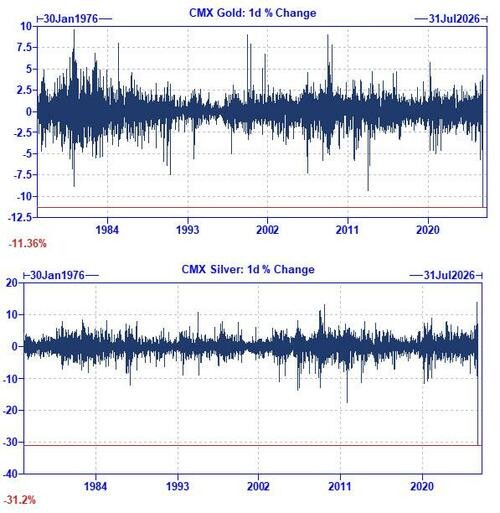

最新的市場動態顯示,金銀價格在經歷猛烈回調後試圖企穩。據高盛的數據,此次拋售在某些指標上甚至超過了以往的極端行情,COMEX 黃金和白銀創下了自 1980 年代初以來最大的單日跌幅。雖然價格已從低點回升,但波動率仍處於極高水平,期權流動性一度枯竭,這表明市場結構依然脆弱,短期內可能仍將面臨不穩定的雙向價格波動。

這一動盪對市場參與者的情緒產生了直接的分化影響。一方面,華爾街機構交易員正在緊急降低方向性風險,高盛交易部門指出,極端的波動使得持有大量頭寸變得 “非常不舒服”,建議縮小倉位規模。另一方面,實物市場的需求卻異常火爆。據彭博報道,從新加坡到悉尼,再到中國的黃金交易中心,大量散户排隊搶購金條和金飾,試圖利用價格回調的機會入場,這種零售端的強勁買盤為金價提供了一定支撐。

儘管短期走勢不明朗,但主流機構並未完全放棄長期看漲觀點。德意志銀行重申其黃金每盎司 6,000 美元的目標價,認為宏觀驅動因素未變。高盛研究部門也維持 2026 年 12 月金價達到 5,400 美元的預測,理由是央行購金持續以及美聯儲潛在的降息路徑。市場目前的焦點在於,實物需求的韌性是否足以抵消技術面破壞和機構去槓桿帶來的壓力。

技術面受損與量化拋售

從技術層面看,貴金屬的短期走勢仍面臨嚴峻挑戰。據 The Market Ear 分析,黃金在近期的混亂中一度跌破 50 日均線及上升趨勢線,儘管隨後的反彈將其推回 21 日均線上方,但上方阻力位明顯。初步阻力位在 5,100 美元附近,這大致相當於此前大陰線(不含影線)的 50% 回撤位,且 8 日均線正位於其下方。

白銀的技術面修復則顯得更為艱難。雖然白銀價格也出現了反彈,但走勢被描述為 “相當疲軟”。白銀目前仍受制於上方的 21 日均線,阻力位在 92 美元附近,而要回撤至暴跌蠟燭圖的 50% 位置(約 100 美元區域)仍有很大距離。The Market Ear 指出,白銀波動率維持在 85% 左右,暗示日均波動幅度可達 5.5%,這種劇烈波動需要更長時間來 “冷靜”。

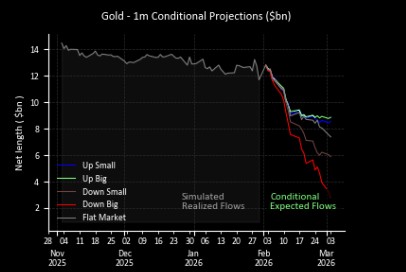

此外,量化基金的動向加劇了下行壓力。根據高盛的預測模型,大宗商品交易顧問(CTA)策略在黃金和白銀上均已轉為賣出或維持賣出模式。Menthor Q 的數據也顯示,白銀市場經歷了激進的強制性拋售。儘管高波動性可能吸引部分賣出波動率的策略以尋求收益增強,從而在短期內起到穩定作用,但在新的方向性走勢出現前,金價可能需要時間進行盤整。

機構避險與風險敞口調整

面對前所未有的波動,機構投資者採取了更為謹慎的防禦姿態。高盛大宗商品交易員 Kim 表示,該部門已大幅削減了方向性風險敞口。雖然中期結構性交易邏輯依然存在,但投資需求的快速前置導致價格上漲過快,目前持有大量貝塔係數資產令人感到不安。Kim 指出,波動率市場已經錯位,前端波動率曲線非常昂貴,建議投資者在操作時應大幅縮小倉位規模,因為現在的 “一盎司黃金” 所代表的名義價值和波動性已遠超一年前。

Infrastructure Capital Advisors 的首席投資官 Jay Hatfield 指出,早在幾周前市場就已轉變為動量交易而非基本面交易,此次暴跌是動量崩潰的結果。Heraeus Precious Metals 的交易主管 Dominik Sperzel 則坦言,這是他職業生涯中見過的最瘋狂行情,黃金本應是穩定的象徵,但如此劇烈的波動顯然背離了這一屬性。

實物市場的 “抄底” 狂潮

與機構的謹慎形成鮮明對比的是,全球實物市場的散户投資者展現出了極強的購買意願。據彭博報道,在金價暴跌後的週一,新加坡大華銀行(UOB)總部出現了排隊搶購金條的景象,MKS PAMP SA 等知名品牌的金條產品迅速售罄。

類似的情景也發生在悉尼和泰國。在悉尼,ABC Bullion 門店外排起了長隊,盡管有投資者在上週五蒙受損失,但仍有人視此為入場良機。在泰國,Globlex Securities 首席執行官 Thanapisal Koohapremkit 表示,當地仍維持買入趨勢,投資者傾向於持有頭寸觀望。

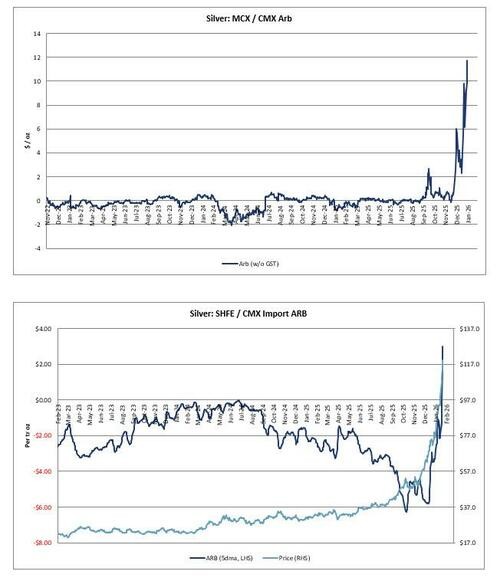

在中國,臨近農曆新年的傳統消費旺季為市場提供了支撐。深圳國興貴金屬公司的風險主管 Liu Shunmin 指出,過去兩天有大量逢低買入者湧入購買金飾和金條。不過,白銀市場的買氣相對較弱。高盛分析指出,中國和印度的實物買盤是此前反彈的重要推手,零售興趣的恢復情況將是市場企穩的關鍵信號。

長期看漲邏輯未變

儘管短期遭遇重挫,主要金融機構對黃金的長期結構性牛市觀點依然未變。

高盛大宗商品研究員 Struyven 維持其 2026 年底金價 5,400 美元的預測。該預測基於三個核心假設:央行將繼續以每月 60 噸的平均速度購金;美聯儲將在 2026 年降息兩次;以及私人部門的黃金配置保持穩定。Struyven 強調,由於全球宏觀政策的不確定性(如發達市場的財政可持續性)不太可能在 2026 年完全解決,且黃金在投資組合中的佔比依然較低,私人部門進一步分散投資到黃金的可能性很大,這意味着價格風險仍偏向於上行。

德意志銀行也在週一的報告中表示,將堅持黃金達到每盎司 6,000 美元的預測。市場觀點認為,推動金價上漲的核心驅動力——包括特朗普政策的不可預測性以及投資者對貨幣和主權債券的擔憂引發的 “貨幣貶值交易”——並未因價格回調而改變。