What changes and constants come with Waller taking over as Federal Reserve Chair?

凱文·沃什被提名為下一任聯儲主席,需經參議院確認。他可能推動 “降息 + 縮表” 的政策組合,認為 AI 提升生產率將抑制通脹,並希望縮減資產負債表以降低市場扭曲。然而,市場波動可能制約其政策推進,縮表可能導致金融市場動盪。此外,沃什支持進一步放鬆金融監管。

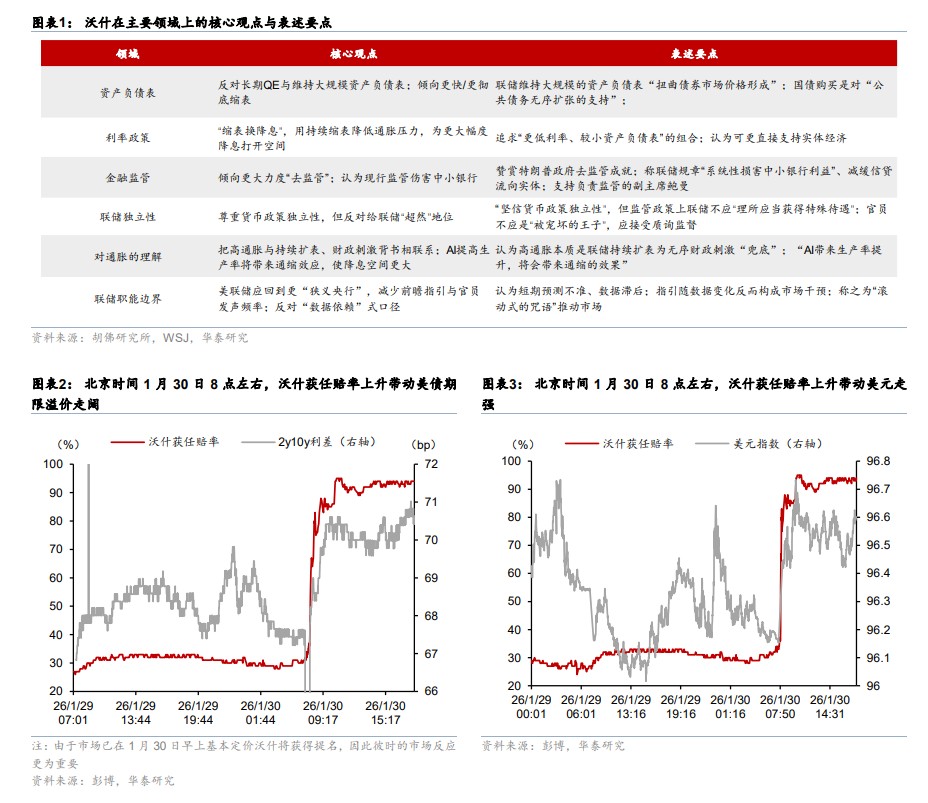

一、 凱文·沃什被提名為聯儲主席候任人

北京時間 1 月 30 日,特朗普宣佈提名凱文·沃什為下一任聯儲主席。2026 年以來,市場對美聯儲主席預期一波三折,四個主要候選人中,哈塞特、裏德均一度領跑,但最終特朗普選擇了前美聯儲理事凱文·沃什。沃什曾在 2006 年被小布什任命為聯儲歷史上最年輕的理事,但由於在 QE 等問題上與伯南克存在分歧,2011 年辭去聯儲理事職務,目前擔任胡佛研究所(Hoover Institution)訪問學者。2017 年,沃什曾與鮑威爾競爭聯儲主席職位,並最終輸給了鮑威爾。往前看,沃什需要經過參議院確認,然後才能接替米蘭當前的聯儲理事職位,並在 2026 年 5 月 16 日接替鮑威爾成為聯儲主席。

二、沃什擔任聯儲主席的兩個可能變化

1)聯儲相關政策取向可能有所轉變,沃什或試圖推動 “降息 + 縮表” 的政策組合

從利率來看,沃什認為,當前 AI 帶來生產率提升,將會抑制通脹,且如果央行能夠大幅縮表也將降低通脹壓力,從而為降息打開空間。從資產負債表來看,沃什長期批評聯儲維持較大資產負債表對市場造成扭曲、並且影響財政持續性,希望能夠更大力度縮減資產負債表,並停止購買 MBS 等資產。從政策順序上,沃什可能先推動降息,然後試圖進行縮表,但市場的波動可能對其帶來明顯制約。一方面,縮表可能導致市場產生過激反應,考慮特朗普政府對資本市場較為呵護,市場波動將對其產生制約。

具體而言,縮表可能推高期限溢價以及長端利率,並可能導致準備金規模下降,而當前的金融市場已習慣於 2008 年以來的充裕準備金框架,縮表或將帶來短期金融市場動盪。另一方面,聯儲在 2025 年 12 月會議宣佈重啓擴表,沃什需要説服其他聯儲委員轉向縮表 + 降息的組合,故推進速度可能受到影響。此外,沃什支持在金融領域進一步放鬆監管,批評聯儲前瞻指引,具體來看:

- 去監管方面,沃什對本屆特朗普政府整體的去監管成就表示讚賞,且主張聯儲在銀行領域實施更大力度去監管。在 “美聯儲領導力的崩潰”(The Federal Reserve’s Broken Leadership)一文中,沃什認為特朗普正在將家庭和企業從管理機構的桎梏中解放出來,並直言美聯儲的規章制度系統性地損害了中小銀行的利益,減緩了信貸流向實體經濟,且表達了對負責監管的聯儲副主席鮑曼的支持。

- 前瞻指引方面,沃什認為聯儲應減少前瞻指引、聯儲官員應降低發聲頻率,反對 “數據依賴”,他認為對經濟數據的短期預測準確度有限且經濟數據本身也是滯後的,故這種指引的準確度有限,反而形成對市場的干預,沃什稱之為 “滾動式的咒語” 來推動市場(Moving markets with rolling Fed in cantations)。

- 聯儲獨立性方面,沃什主張尊重聯儲的獨立性,但也強調不應給予聯儲 “超然” 的地位。沃什表示其 “堅信貨幣政策的獨立性是一項明智的政治經濟學選擇”,但強調在監管政策上,美聯儲不應該 “理所應當” 地獲得特殊待遇。沃什認為當聯儲的貨幣政策效果不佳時,聯儲官員不應該被視為 “被寵壞的王子” 而是要接受嚴肅質詢和強力監督,犯錯也應該受到應有的譴責。但如何評價貨幣政策的對錯和什麼問題能夠被當做質詢聯儲官員的依據,沃什並沒有明確,因而相對模糊的獨立性邊界也可能為獨立性受到實質性侵蝕埋下隱憂。

2)與總統的溝通可能更為順暢

當前白宮與聯儲的對立達到了歷史上的極值水平。特朗普打破了傳統的行政干預禁忌,不僅在社交媒體和公開場合持續對聯儲主席鮑威爾施加高壓,更採取了實質性的 “清洗行動”,包括解僱被視為進步派代表的理事麗莎·庫克(Lisa Cook),甚至授權司法部史無前例地起訴現任聯儲主席。沃什擔任聯儲主席有望顯著改善白宮與聯儲之間的對立關係。沃什與特朗普家族關係密切,據 Politico 報道稱,沃什的岳父是特朗普自大學以來的長期密友。上述私人關係有助於使得沃什與特朗普之間建立信任關係,更為順暢的溝通也避免了白宮與聯儲通過媒體喊話的 “隔空交火”,避免特朗普將貨幣政策決議政治化解讀。

三、一些基本的邏輯和中期政策框架不會變化

1)特朗普政府呵護資本市場以及廣義流動性的取向不變,貨幣政策總體取向仍然(相對經濟的強度)偏寬鬆。

沃什在 2025 年 4 月的講話中批評聯儲 “不對稱” 政策的路徑依賴,即經濟遭遇困難時聯儲積極干預,鼓勵財政支出,但經濟處於繁榮時期,聯儲卻未能採取對稱的行動呼籲紀律或收緊政策;沃什提出 “經濟印記”(economic imprinting)的概念,即救市措施使得經濟自身的調節能力(即承受痛苦和自我修正的能力)下降,為了避免短期市場調整帶來的痛苦,聯儲在下一次危機時不得不繼續提供支持,結果是積累了更大的長期風險(資本錯配、資產泡沫)。但是,沃什也指出,聯儲是為了應對恐慌而建立的(1913 年《聯邦儲備法》),且在危機時刻(如 2008 年),美聯儲通過非常規手段(如降息、量化寬鬆)來穩定市場是必要的。因此,如果金融市場發生明顯下跌,或者遭遇嚴重流動性問題,沃什領導的聯儲仍將呵護市場,提供 Fedput。特別是考慮到,2026 年為中期選舉,特朗普極度重視經濟和市場表現,例如特朗普在達沃斯講話中提及美國股市 52 次創新高,金融市場波動會影響特朗普選情,沃什與特朗普家族的長期關係可能使得其更傾向於提供 Fedput。

2)中期看,聯儲獨立性被侵蝕,美元內在價值下降的趨勢或不會改變。

當前美國政府財政持續性和高利率的矛盾仍沒有實質性的解決辦法。國防開支擴大、高利率下政府利息支出上升以及社會福利等剛性支出擴大使得美國財政赤字率易漲難跌,而特朗普政府推動的 “大而美” 法案更是十年新增赤字 4.1 萬億美元,導致美國未來十年財政赤字率維持在 6% 左右,這意味着美國政府淨債務/GDP 比例將從當前的 97% 進一步攀升,CRFB 預計 2034 年達到 127%。但是,無論之後沃什領導的聯儲與白宮是 “正面衝突” 還是 “相互合作”,白宮對聯儲政策的影響都可能趨勢性加大,聯儲獨立性或將受到長期侵蝕。特朗普自再度執政以來,已然突破了聯儲決策和白宮立場之間的 “防火牆”,即使沃什擔任聯儲主席,不管其是否對特朗普 “忠誠”,預計特朗普都不會放棄對聯儲的施壓,聯儲獨立性被侵蝕的趨勢或不會改變。

四、關注金融短期波動,但資產配置仍應該以 “不變” 的長期邏輯為錨

1 月 30 日,由於沃什此前被認為是通脹鷹派,因此其被任命為聯儲主席導致美債收益率回升,美元走強,風險資產也有所調整。但資產配置應該以 “不變” 的長期邏輯為錨,我們重申《金價近五千、銀價破一百的啓示》(2026/1/25)的結論,隨着全球地緣政治重構和財政可持續性惡化均駛入 “快車道”,①全球變局下黃金、白銀的走勢提示,貨幣 “含金量” 下降、“估值錨” 快速向上漂移,對供給稀缺實物資產和核心股權資產的定價體系或許需要有所調整。②全球大宗商品、包括 AI 和國防軍工航天等領域稀缺關鍵商品的供需平衡變化可能持續推動更廣義的商品、資源品價格重估,鑑於 2026 年之後與 2025 年前相比,全球投資週期將更為 “耗材”,且 AI 基建及國防軍工等核心需求增量的價格敏感度較低;同時,中國地產相關耗材量下降接近尾聲,全球資源品需求不再享有這一趨勢帶來的 “緩衝”。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。