US stocks "first surge then crash"? US Treasury yields break 5%, technology lags behind pharmaceuticals... The "top ten surprises" in 2026 may disrupt the market

瑞銀髮布 2026 年十大 “意外” 預警:美股或上演 “先上漲再崩盤” 的過山車行情,我們身處泡沫的概率可能超過 80%;10 年期美債收益率恐破 5%;高估值的科技股跑輸,醫藥跑贏;美元持續走弱,歐元區及印度資產有望逆勢突圍;“共識偏多” 的銅礦股可能跑輸。

美股可能先暴漲 20% 以上,隨後泡沫崩盤暴跌;美國 10 年期國債收益率可能突破 5% 的前期高點;科技股可能大幅跑輸,而製藥股則異軍突起。

據追風交易台,瑞銀全球股票策略團隊 2026 年 2 月 2 日發佈報告提出 “十大意外”,並非其基準預測,而是提醒:市場共識可能低估了尾部風險與風格切換的速度。對投資者而言,最關鍵的衝擊集中在三條主線上:

1)股市可能先 “上漲” 再 “崩盤”:團隊認為市場目前僅計入約 20% 的泡沫概率,但我們身處泡沫的概率可能超過 80%,意味着股市仍可能再漲 20%,而後泡沫破裂帶來 “真正的熊市”;

2)利率尾部風險上移:若美國 10 年期國債收益率升至 5% 以上(此前近期高點為 5.04%),傳統資產配置的 “債券對沖” 可能繼續被削弱;

3)板塊與區域定價可能重寫:風險情景下,醫藥(Pharma)可能跑贏、科技股可能跑輸;同時美元可能在 2026 年全年走弱,美國資產在美元計價口徑下可能繼續落後;歐元區、印度等則存在超預期空間;而 “共識偏多” 的銅礦股反而可能跑輸。

意外一:美股"狂歡 - 崩盤"循環

瑞銀核心觀點:MSCI 全球指數年底目標 1130 點,約 8% 的上漲空間

風險情景:先暴漲形成泡沫,隨後暴跌

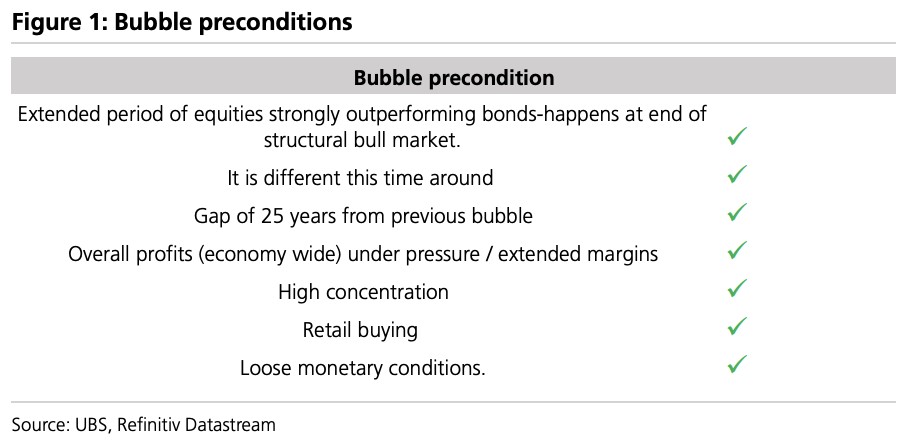

瑞銀指出,市場目前僅給泡沫定價約 20% 的概率,但這一概率可能上升至 80% 以上(這將意味着股市還有約 20% 的上漲空間)。自去年 12 月以來,泡沫形成的全部 7 個先決條件已經齊備:股票長期大幅跑贏債券、"這次不一樣"的敍事、距離上次泡沫 25 年、整體利潤率承壓、高度集中、散户買入、寬鬆的貨幣條件。

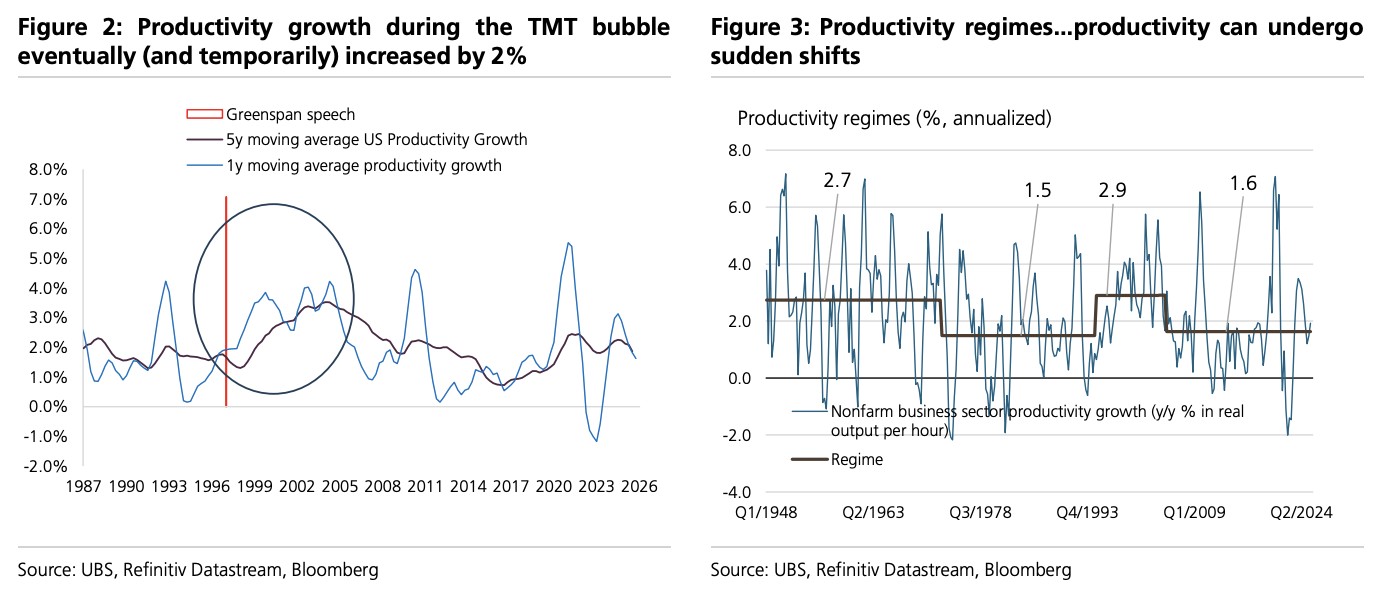

更關鍵的是,本輪泡沫的理由比以往任何時候都更充分。第一,生成式 AI 可能打破"阿馬拉定律"——我們通常高估技術短期影響而低估長期影響,但這次可能兩者都低估了。美國季度化生產率增長已飆升至 4.9%。如果從 2028 年起生產率提升 2%,標普 500 指數的公允價值將達到 8600 點。

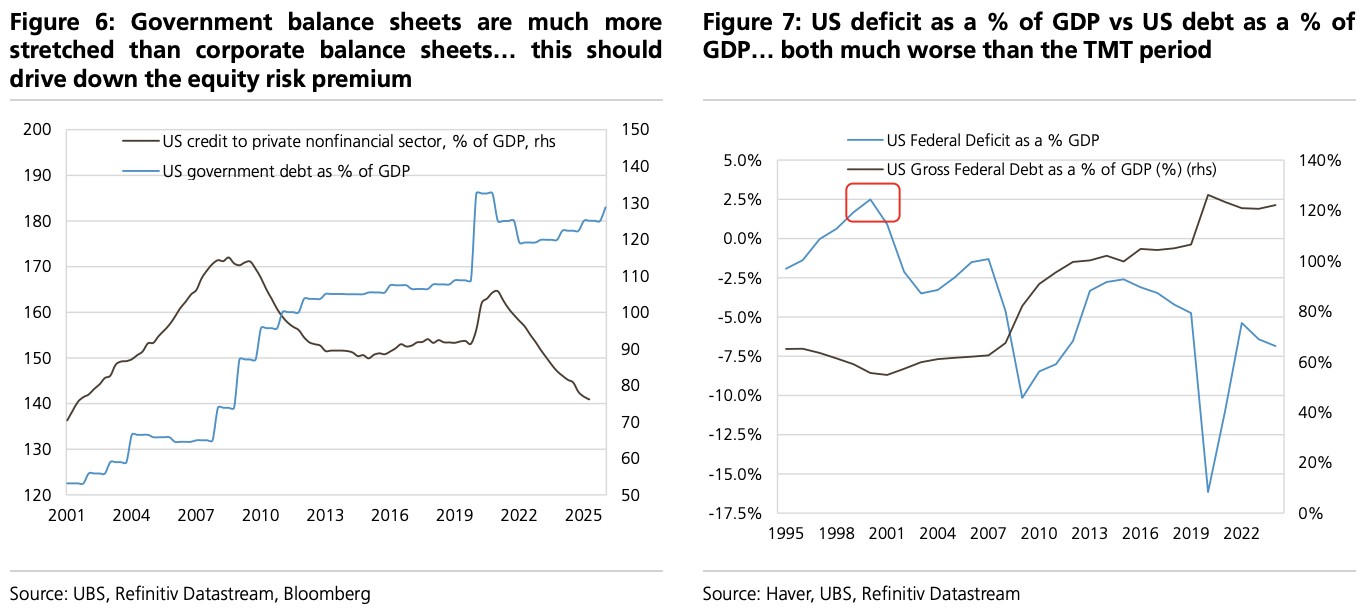

第二,政府債務貨幣化風險。美國聯邦赤字佔 GDP 比重達到 4.2%,政府債務佔 GDP 比重 125.1%,遠超 TMT 泡沫時期。瑞銀認為各國政府面臨三種選擇:違約(概率很低)、被迫緊縮財政(50% 概率)、或者央行印鈔買債(至少 30% 概率)。

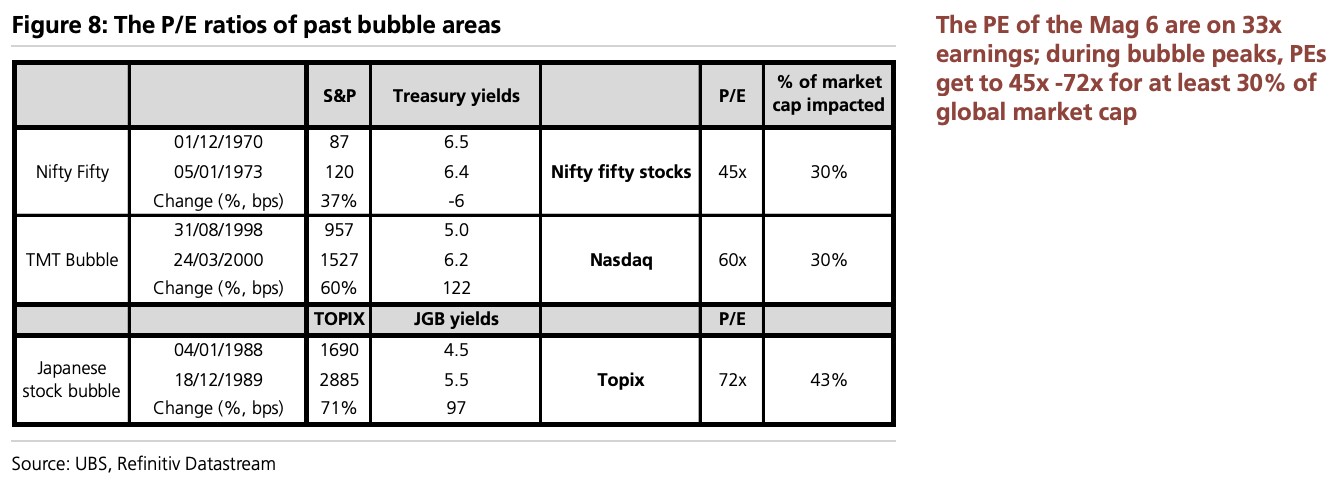

但瑞銀強調,目前遠未到泡沫頂峯。泡沫頂峯的 7 個警示信號均未出現:Mag 6 的市盈率僅為 33 倍(泡沫頂峯時通常達到 45-72 倍)、股權風險溢價仍有 2.6%(泡沫頂峯時降至 1%)、信用利差接近歷史低點而非上升、波動率未增加(標普 500 自 4 月 8 日以來最大回撤僅 5%)、美聯儲在降息而非大幅加息、ISM 新訂單未暴跌、未出現極端的併購交易。

一旦泡沫最終破裂,可能的觸發因素包括:科技領域過度投資導致利潤率暴跌、債券收益率因財政紀律擔憂而飆升、移民驟減和強勁增長推動工資增長加速、AI 導致的行業貶值多於重估、更高利率和更高公司税率的滯後影響。

意外二:主權債務危機推動美債收益率破 5%

瑞銀核心觀點:美國 10 年期國債收益率年底回落至 4%

風險情景:美債收益率突破 5.04% 的前期高點

瑞銀警告,政府可能會"花到崩潰為止"。在過去兩年的絕大多數發達市場選舉中,現任政府都輸掉了選舉或多數席位。許多評論家將此歸因於 2018 年以來人均 GDP 增長停滯。短期權宜之計可能是政府大舉支出。

在美國,特朗普總統的支持率為 38%,隨着中期選舉臨近,他提出了一系列開支計劃:到 2027 財年國防開支增加 50%(成本約佔 GDP 的 1.2%)、實施每人 2000 美元的減税(成本佔 GDP 的 2%)。

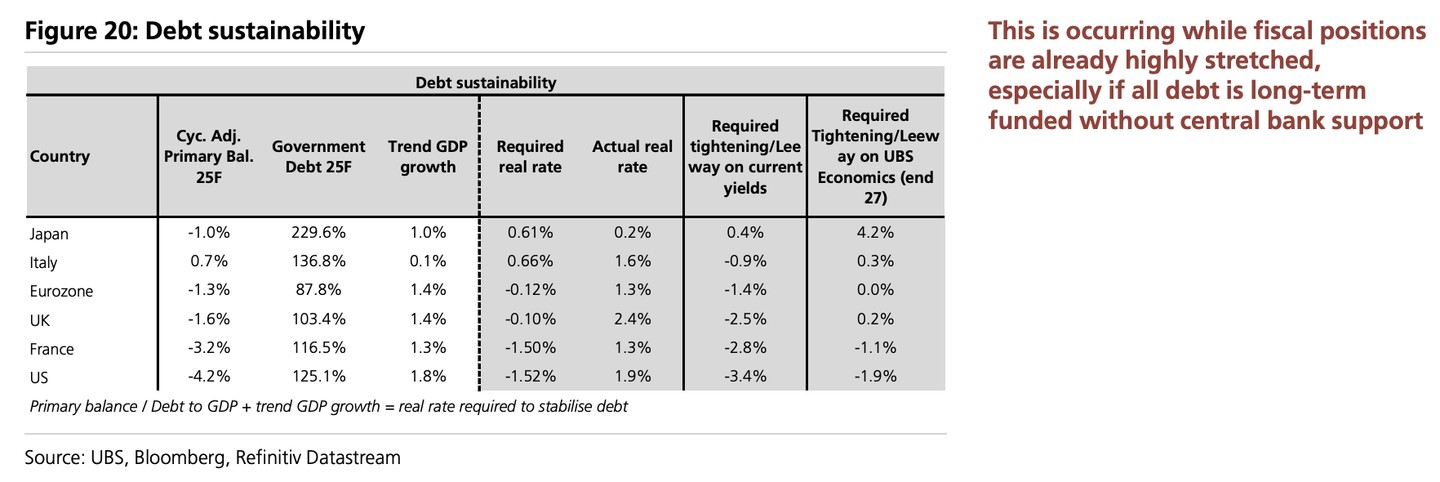

更令人擔憂的是,這發生在財政狀況已經非常緊張的時刻。美國需要初次預算盈餘 1.52% 才能穩定債務,但實際為-4.2% 的赤字,缺口達到 3.4%。如果所有債務都以長期方式融資且沒有央行支持,情況會更加嚴峻。

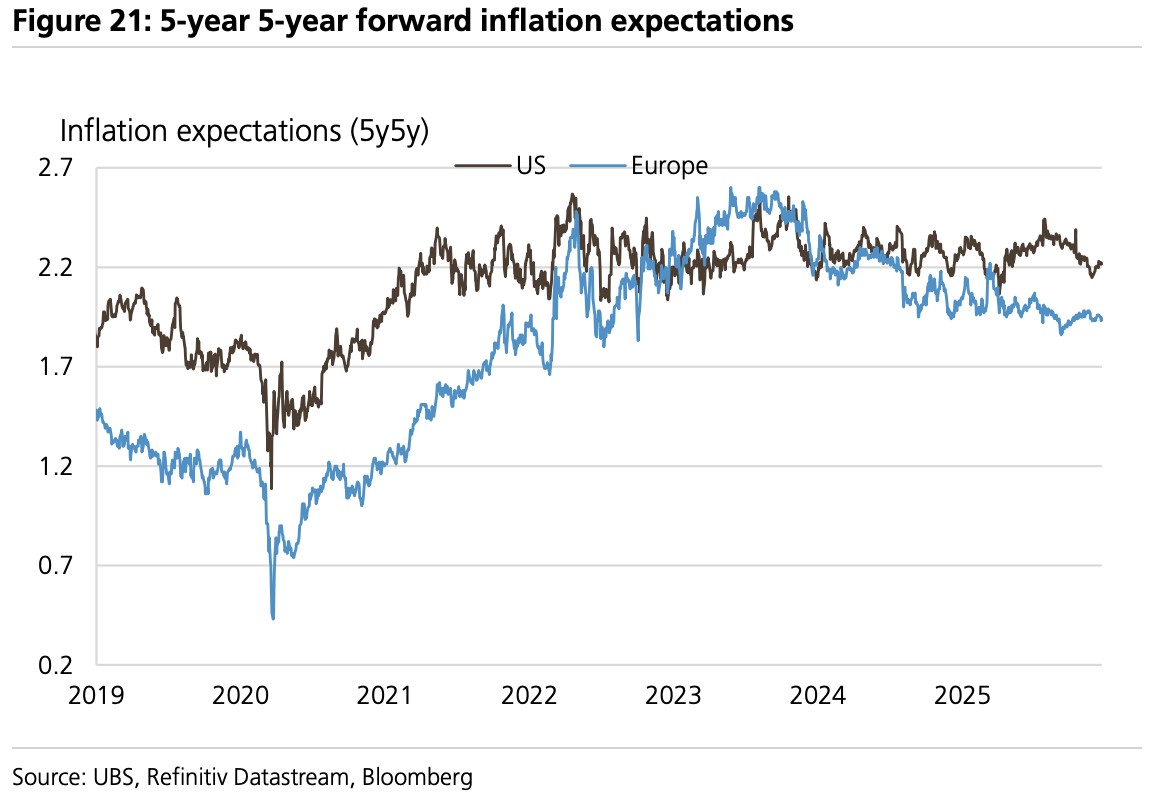

推動收益率上升的其他因素包括:5 年 5 年期通脹預期隱含核心 PCE 為 2%,但美聯儲已連續近 5 年超出通脹目標;美國收益率曲線僅處於中性水平;日本和德國收益率的上行壓力;全球和美國增長持續上修;外國持有美債可能因地緣政治惡化而面臨風險;養老金從固定收益 (DB) 轉向固定繳款 (DC) 計劃導致債券拋售。

投資建議:避開高槓杆和低自由現金流的股票;關注瑞士和台灣等財政狀況優異地區的國內股票;金融股和擁有未對沖養老金赤字的公司可能受益;繼續超配黃金以對沖債務貨幣化風險。

意外三:美國 GDP 增速突破 3%,美聯儲被迫政策逆轉

瑞銀核心觀點:2026 年美國 GDP 增長 2.6%,美聯儲再降息兩次

風險情景:GDP 增長超過 3%,美聯儲被迫加息

上行風險包括:股市每上漲 10% 為家庭財富增加近 6 萬億美元,如果其中 3-5% 被消費,可為 GDP 貢獻 0.7-1%;科技投資在過去四季度為 GDP 增長貢獻了 85 個基點,超大規模雲計算公司 2026 年資本開支預計增長 30%,甲骨文剛剛將其 2026 年資本開支預算從 350 億美元上調 42% 至 500 億美元;政策不確定性下降;非 AI 資本開支回升;全球貨幣刺激;日本可能再寬鬆 0.8% 的 GDP,中國可能超過 1-1.5% 的預期。

真正的風險是:經濟意外強勁可能導致工資增長加速,尤其是在勞動力增長率目前為零的情況下。如果工資增長上升而通脹回升(瑞銀預測核心 PCE 升至 3.1%),美聯儲可能被迫迅速轉向。這種情況下,市場可能在 2026 年底看到利率為 4%,而非市場預期的 3.15%。

投資影響:金融股可能跑贏;美元走強;可能整體轉向防禦性板塊。

意外四:製藥股意外跑贏

瑞銀核心觀點:製藥股基準配置

風險情景:製藥股跑贏大盤

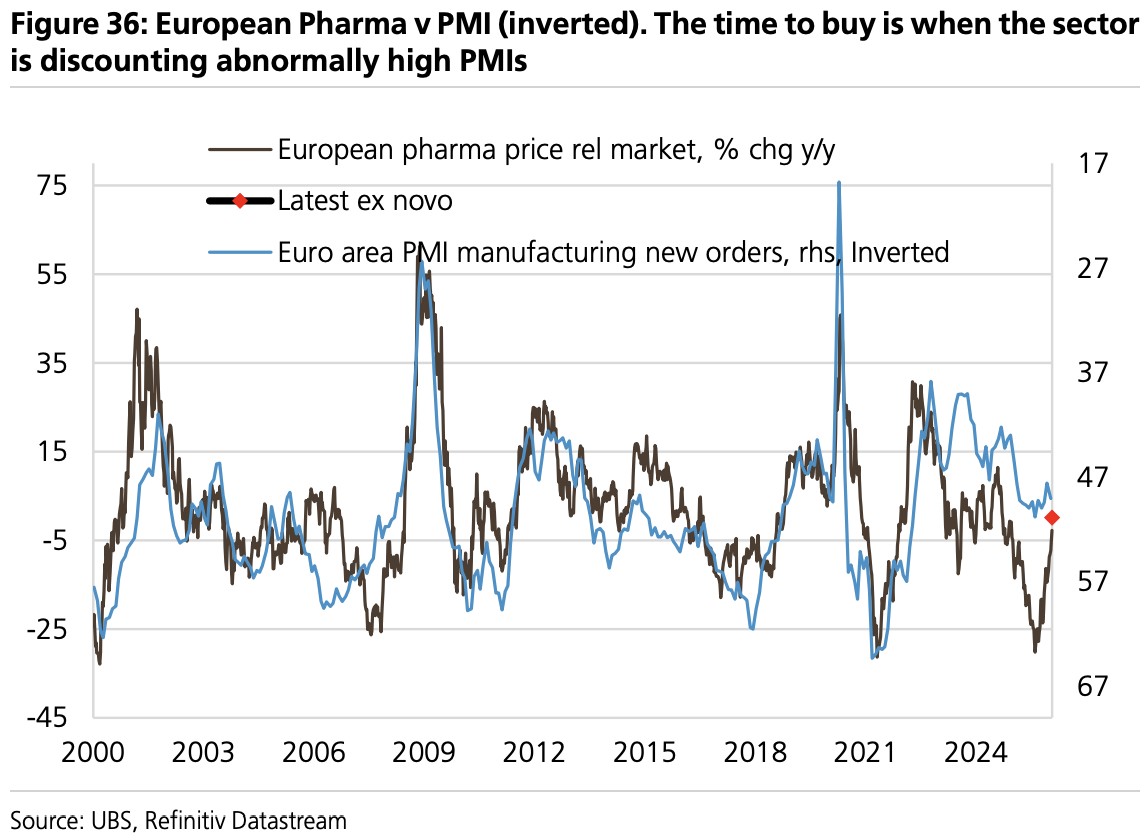

瑞銀列舉了製藥股可能跑贏的理由:該板塊目前隱含歐元區 PMI 新訂單為 55(相當於 2.5% 的 GDP 增長),這不太可能實現。

製藥股是槓桿率最低的防禦性板塊之一,在信用利差擴大時表現出色,而目前信用利差處於歷史低位;盈利修正與市場一致,相對 CPI 定價處於中等水平;估值便宜。

積極催化劑包括:美元大幅走強(製藥股是歐洲最大的美元收入板塊);如果美國工資增長加速,市場可能轉向防禦性板塊;藥品定價壓力在 11 月後繼續緩解;AI 在藥物發現中的應用——生成式 AI 可能將臨牀前試驗時間從 5 年縮短至 2 年,將藥物上市成本減半(通常為 29 億美元)。

意外五:科技股大幅跑輸

瑞銀核心觀點:科技股温和跑贏,但高度選擇性(關注台積電、ASML、微軟、中國平台公司、亞馬遜和三星電子,但對蘋果和特斯拉謹慎)

風險情景:科技股跑輸大盤

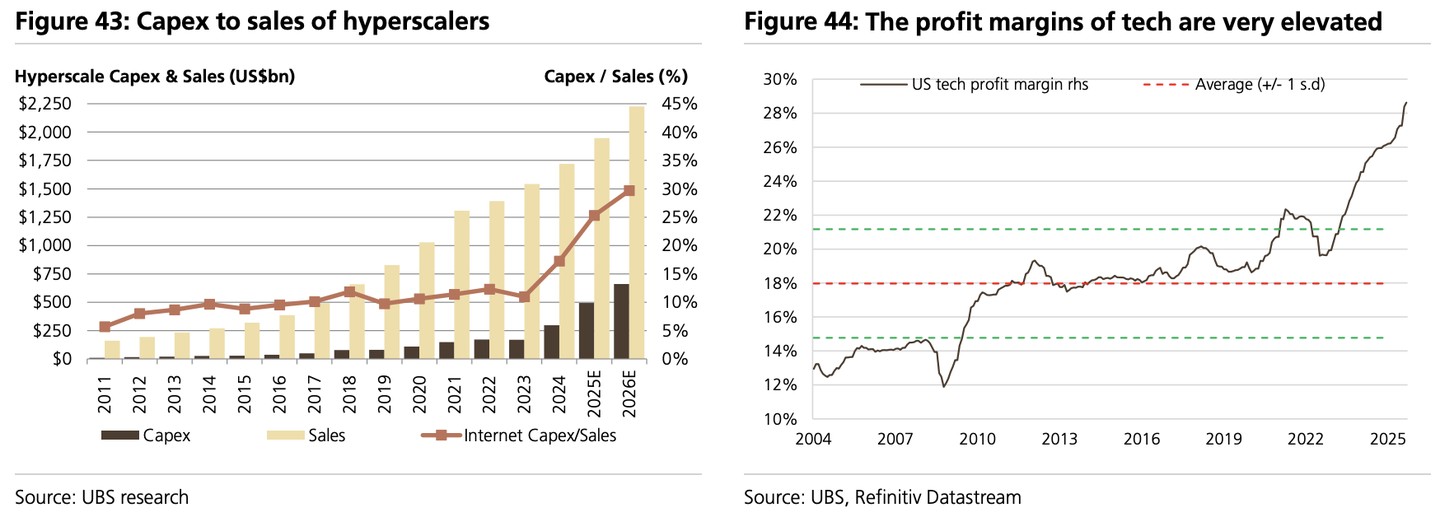

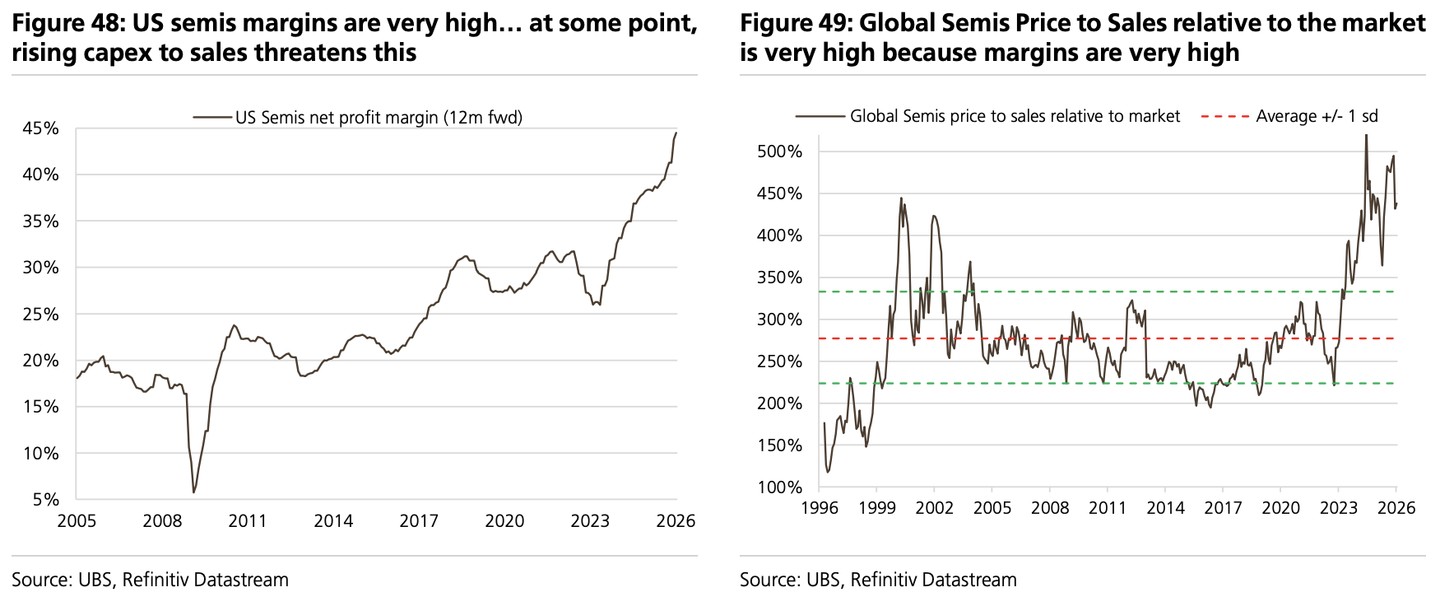

瑞銀警告稱,資本開支佔銷售收入比的上升最終可能損害利潤率。超大規模雲計算公司的資本開支佔銷售比已突破電信公司在 2000 年達到的 26% 峯值。甲骨文在宣佈資本開支增加 42% 後,股價出現負面反應,該公司 2026 年自由現金流收益率為-5.2%,淨債務/EBITDA 為 3 倍——這對軟件公司來説極不尋常。

半導體利潤率處於歷史高位,這就是為什麼半導體的市銷率也接近此前峯值。瑞銀質疑英偉達 53% 的淨利潤率能否永久維持——在 UBS HOLT 數據庫中,只有一家大型公司曾將如此高的淨利潤率維持超過 5 年。谷歌的 TPU 芯片、亞馬遜的 Trainium 3 芯片正在創造更多競爭。

在線廣告面臨威脅:73% 的廣告已經在線上,這是一個成熟行業;如果 OpenAI 專注於廣告,競爭將加劇;互聯網發明者 Tim Berners-Lee 警告説,當大語言模型閲讀內容而人類不閲讀時,基於廣告的商業模式將崩潰;去年社交媒體使用時間下降 7%。

軟件可能被顛覆:"從'軟件吞噬世界'轉向'AI 吞噬軟件'"。生成式 AI 意味着白領工作崗位減少,因此軟件公司的訂閲和許可證減少;Klarna 提到將不再使用 Salesforce 和 Workday;可口可樂最近使用 OpenAI 製作廣告,成本僅為傳統方式的一小部分。

意外可能是軟件從這裏開始跑贏半導體:軟件異常超賣;盈利修正好於表現,這是所有板塊中最極端的差距;這是賣方相對於常態最不喜歡的板塊之一;已經大幅貶值。

意外六至十:其他關鍵風險

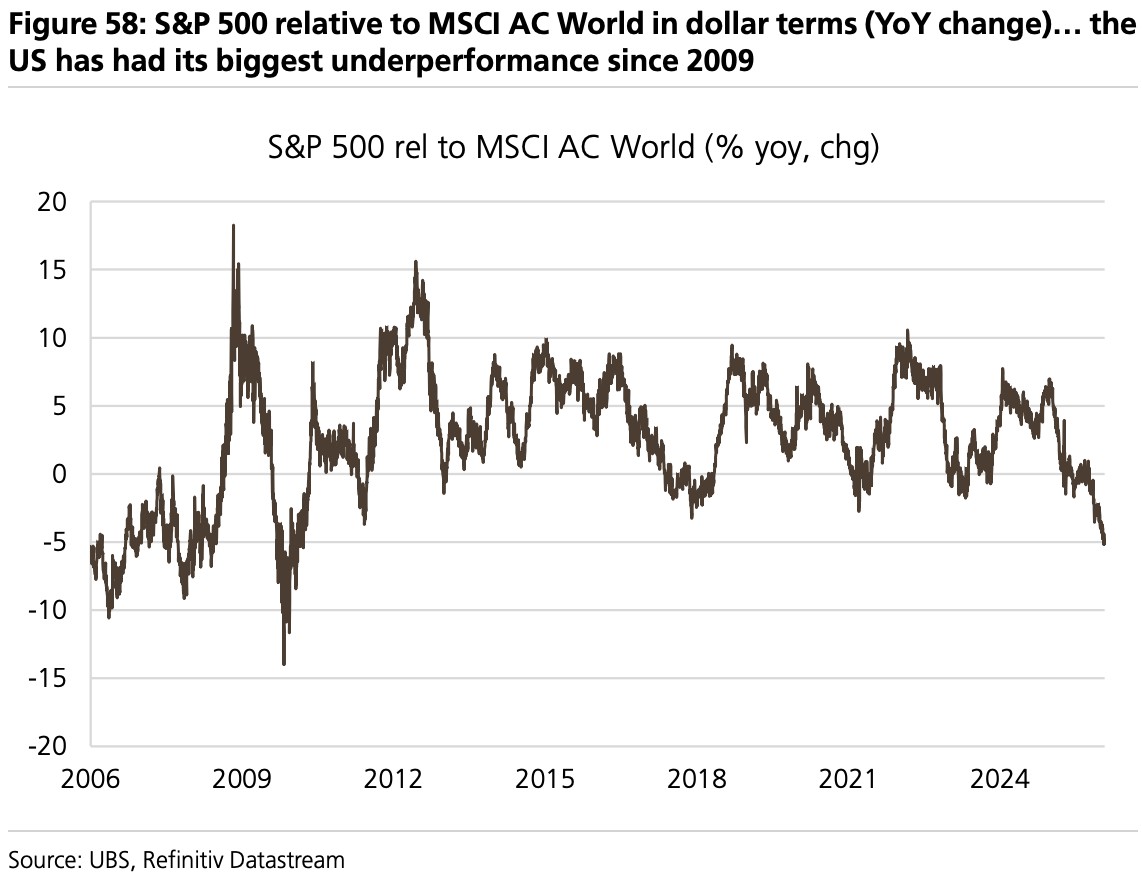

意外六:美國市場持續跑輸。以美元計算,美股經歷了近 15 年來相對全球市場最大的回撤。如果全球增長加速至 3.5% 以上,美國通常跑輸,因為美國的運營槓桿最低。美元走弱、回購收益率不再突出(已降至與全球市場持平)、扣除科技股後的板塊調整市盈率仍然偏高、如果科技股跑輸美國將在 80% 的情況下跑輸。

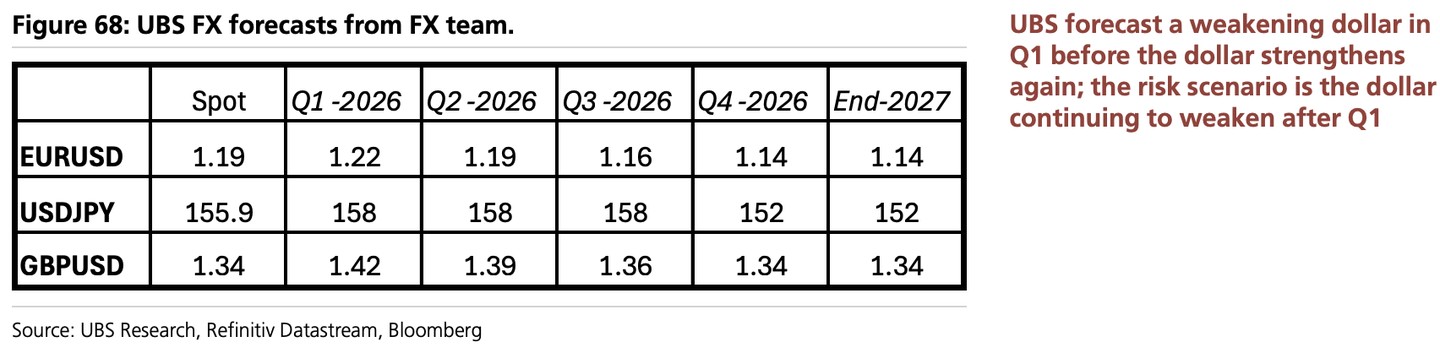

意外七:美元全年持續走弱。瑞銀外匯團隊預測歐元/美元在 Q1 達到 1.22,但 2027 年底回落至 1.14。風險是美元持續走弱,因為:淨外債仍約為 GDP 的 80%、美元仍被高估、美元持有過度(佔全球外匯儲備的 57% 但僅佔全球貿易的 16%)、美元牛市和熊市往往持續 9.5-10 年、對美聯儲信譽的侵蝕、美元不再分散風險、特朗普總統多次表示不希望美元走強。

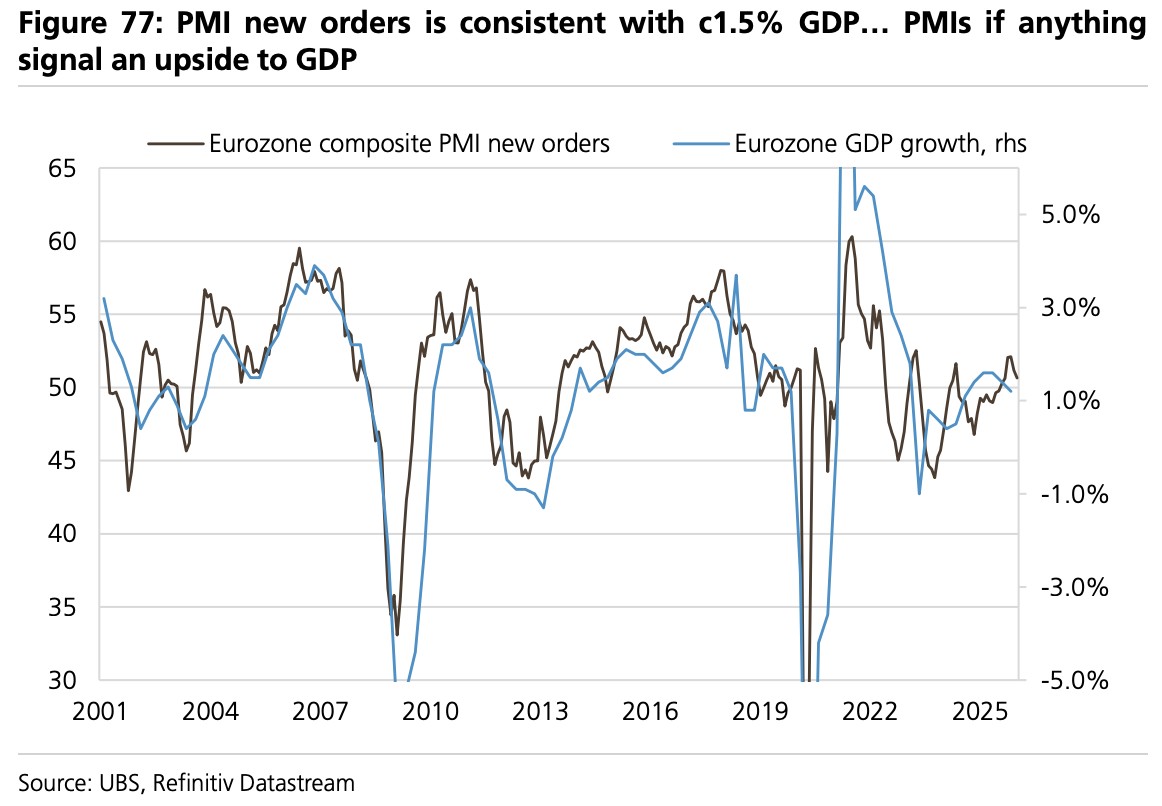

意外八:歐元區 GDP 增長顯著強於預期。綜合 PMI 與約 1.5% 的 GDP 增長一致;儲蓄率仍比疫情前高 3%,超額儲蓄存量為 GDP 的 10%;能源和食品價格下跌(瑞銀預測天然氣價格下跌 25%);烏克蘭可能停火,瑞銀分析師估計可在 12-18 個月內為歐洲 GDP 增長貢獻 0.3%;財政寬鬆的影響可能大於預期。

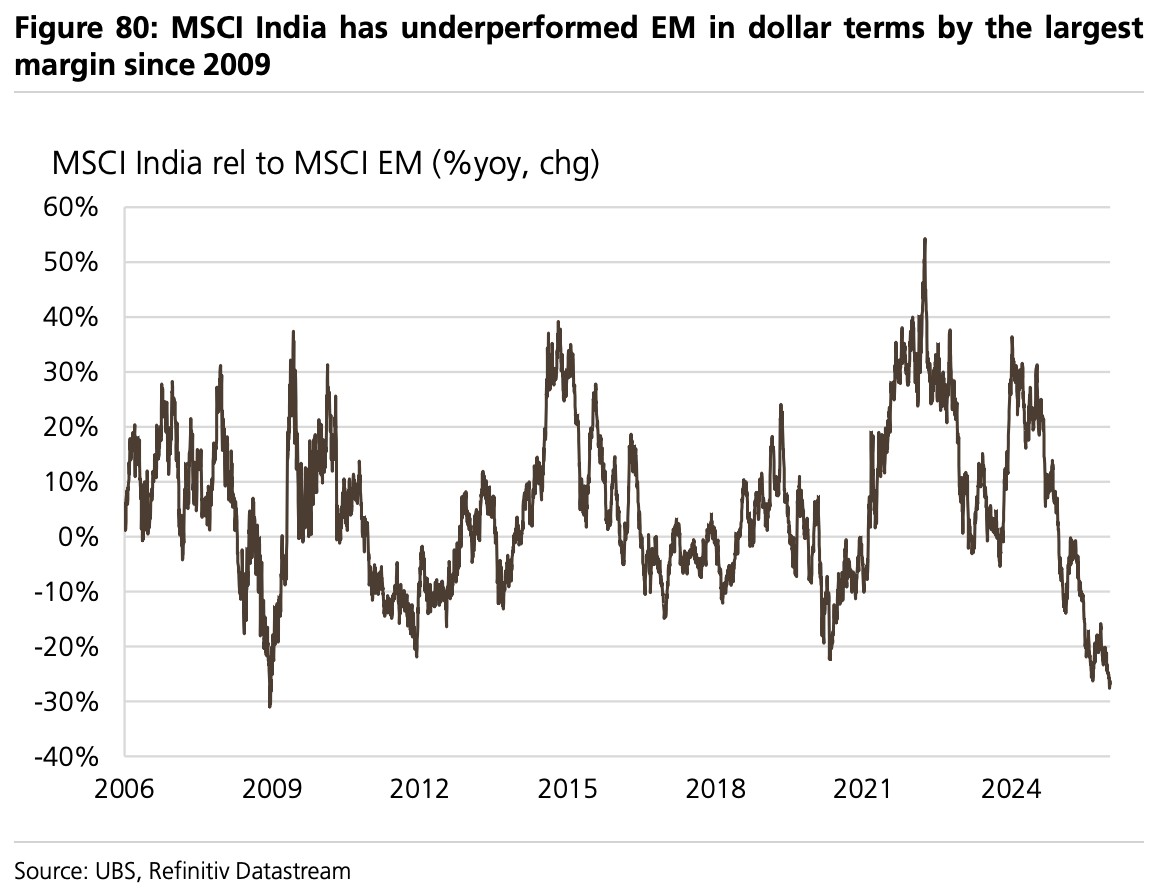

意外九:印度市場跑贏。印度經歷了自 2009 年以來相對新興市場最大的回撤。支持因素包括:最佳結構性增長故事之一,名義 GDP 增長 8.7% 仍是中國的兩倍;相對全球股市的市盈率回到歷史平均水平;印度表現與 PMI 重新耦合;如果油價下跌 10%,可為 GDP 增長貢獻 40 個基點;印度儲備銀行可能比預期更加鴿派;盧比看起來便宜;關税逆轉的可能性。

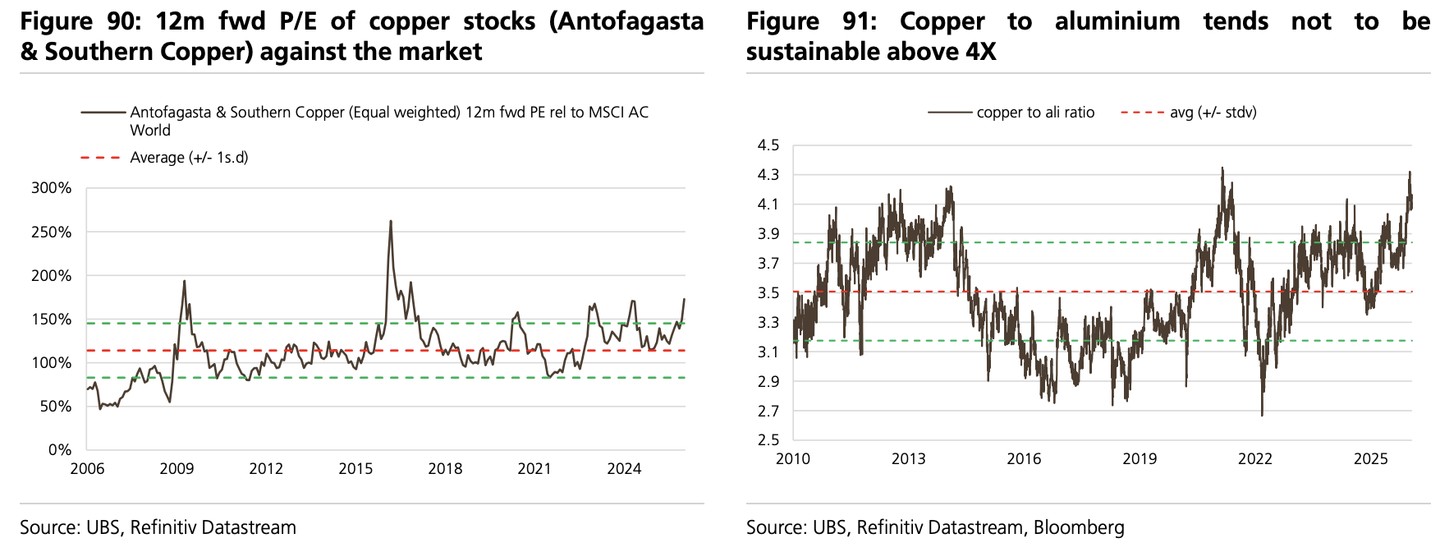

意外十:銅礦股跑輸。銅礦股相對市場的市盈率已達到極端水平,南方銅業 2029 年預期市盈率為 36.4 倍,Antofagasta 為 23.4 倍;銅鋁比價處於可發生 20% 替代的水平;銅礦股只是跟隨銅價上漲,這意味着市場假設價格上漲是永久性的,不會出現需求破壞或經濟衰退;中國必須從投資主導轉向消費主導的增長,而 58% 的銅需求來自中國,70% 與投資相關;銅礦股非常超買。

投資者啓示

瑞銀的"十大意外"框架提醒投資者:市場共識並非鐵板一釘,2026 年可能出現劇烈波動。對於追求穩健回報的投資者,關鍵是在核心配置的基礎上,為這些"尾部風險"做好準備:適度配置黃金對沖債務貨幣化風險、關注製藥等防禦性板塊、警惕高估值科技股的回調風險、在科技板塊內更加精選個股。歷史經驗表明,當市場所有泡沫先決條件齊備時,往往是機會與風險並存的時刻——既可能再漲 20%,也可能最終暴跌 80%。這要求投資者必須保持高度警惕,隨時準備調整策略。