Bank of America Hartnett discusses "Q1 Strategy": Trump to "suppress inflation and lower interest rates" for the midterm elections, investors to "go long on economic prosperity and short on the AI bubble"

美銀認為,特朗普政府為了贏得中期選舉,正全力以赴壓低通脹並降低資金成本,這迫使投資者採取 “做多經濟繁榮(Long Boom)、做空資產泡沫(Short Bubble)” 的策略。一季度的正確策略是 “輪動而非撤退”。投資者應減少對 2025 年過熱的 AI 概念(尤其是 AI 衍生品和高資本開支相關的債券)的敞口,轉而增持價值週期股。

美國銀行策略師 Michael Hartnett 在新年首份 Flow Show 報告中表示,儘管美銀的 “牛熊指標” 已觸及 9.0 的 “賣出信號” 高位,且市場通常應在此刻獲利了結,但本次情況有所不同。特朗普政府為了贏得中期選舉,正全力以赴壓低通脹並降低資金成本,這迫使投資者採取 “做多經濟繁榮(Long Boom)、做空資產泡沫(Short Bubble)” 的策略。

Hartnett 認為,2026 年一季度的正確策略是 “輪動而非撤退”。儘管科技股出現資金流出,但全球股市的廣度非常強勁(98% 的國家指數高於 200 日均線),且美銀全球基金經理調查(FMS)的現金頭寸處於創紀錄低位的 3.3%。在此背景下,投資者應減少對 2025 年過熱的 AI 概念(尤其是 AI 衍生品和高資本開支相關的債券)的敞口,轉而增持價值週期股。簡而言之,這是一場 “沒有債券崩盤的繁榮”,市場廣度的表現將優於集中度。

Hartnett 認為,2026 年一季度的正確策略是 “輪動而非撤退”。儘管科技股出現資金流出,但全球股市的廣度非常強勁(98% 的國家指數高於 200 日均線),且美銀全球基金經理調查(FMS)的現金頭寸處於創紀錄低位的 3.3%。在此背景下,投資者應減少對 2025 年過熱的 AI 概念(尤其是 AI 衍生品和高資本開支相關的債券)的敞口,轉而增持價值週期股。簡而言之,這是一場 “沒有債券崩盤的繁榮”,市場廣度的表現將優於集中度。

對於 2026 年的核心配置,Hartnett 提出了 “Long BIG, Trading MID” 的框架:即長期做多債券(Bonds)、國際股市(International)和黃金(Gold);交易策略上做多中盤股(Mid-caps),同時做空投資級債券(IG)和美元。

政治必需性:特朗普為中期選舉 “干預” 價格

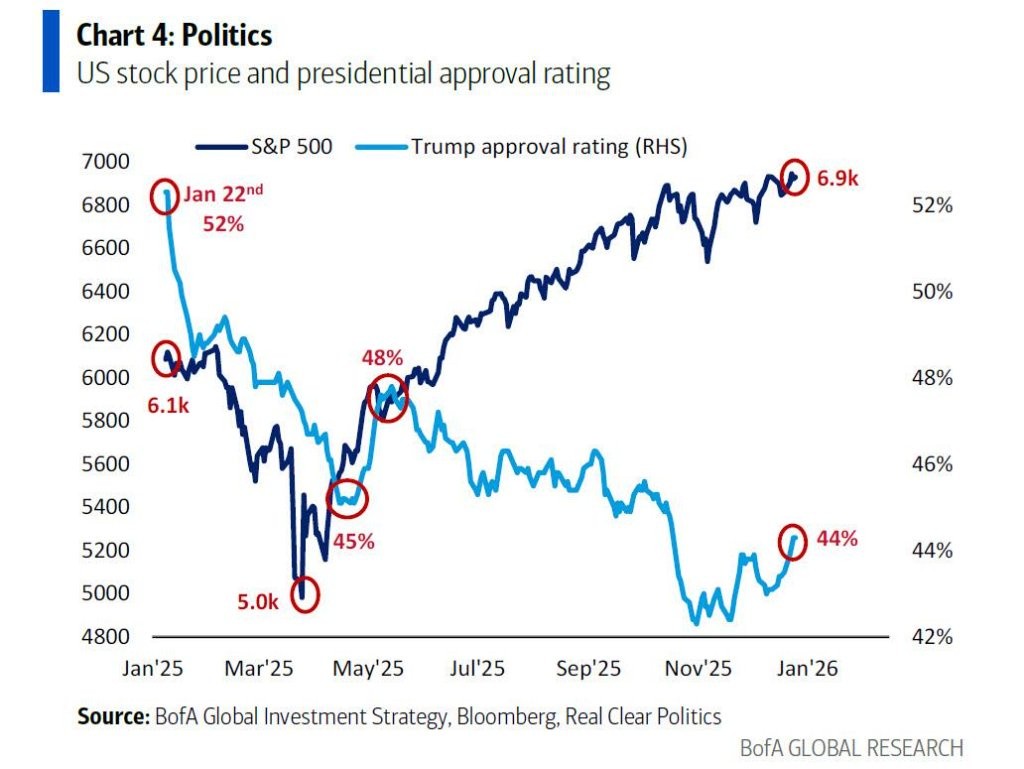

當前的宏觀背景深受美國國內政治驅動。Hartnett 指出,特朗普的支持率正處於低位(僅為 43%),其中經濟支持率為 41%,而通脹處理的支持率更是低至 36%。為了在中期選舉前獲得優勢,特朗普政府必須降低通脹。

這解釋了為何當前的貨幣政策旨在降低資金價格(通過美聯儲購買國庫券的 QE,以及特朗普針對 MBS 的 QE),地緣政治政策旨在壓低油價,貿易政策轉向降低關税,而產業政策則干預醫藥、住房、保險和電力價格。正是這種政策轉向,促使投資者押注 “經濟繁榮” 和 “風險平價牛市”,並做多市場廣度。

資金流向異常:創紀錄的現金湧入與 “賣出信號”

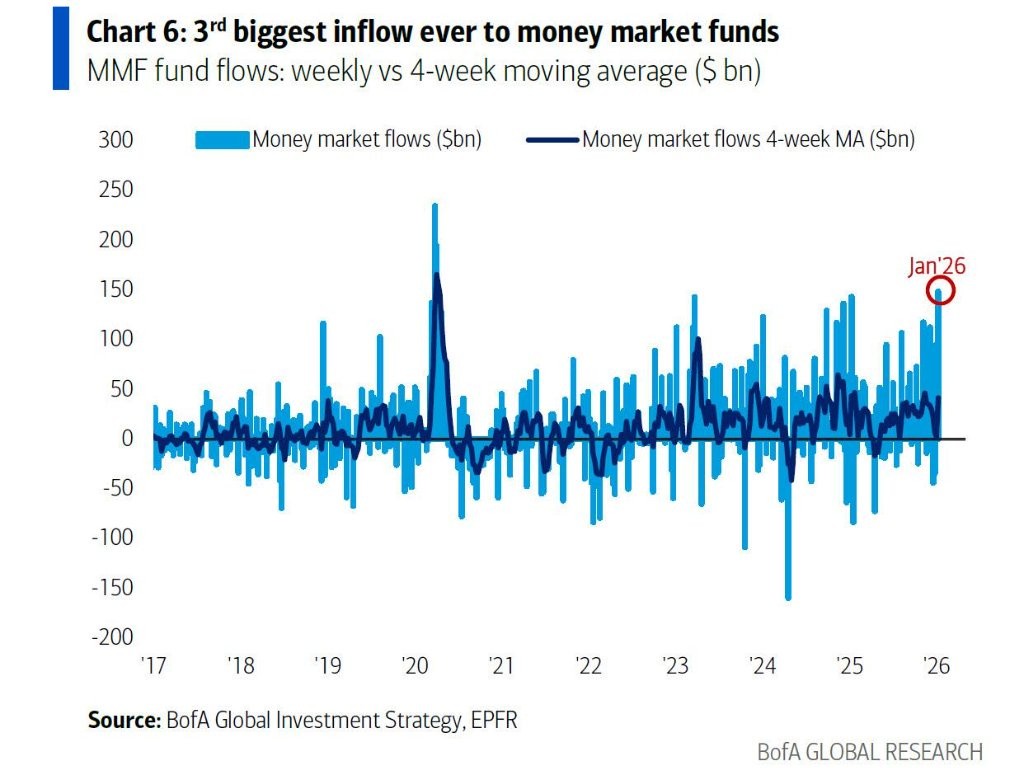

資金流向數據展示了極端的市場情緒。2026 年第一週,貨幣市場基金(Cash Money Markets)迎來了驚人的 1485 億美元($148.5bn)流入,這是有史以來第三大規模的單週流入。

與此同時,美銀私人財富客户(資產管理規模 4.3 萬億美元)的倉位顯示,股票佔比高達 64.2%,債券佔 17.6%,現金佔 11%。

值得注意的是,“七巨頭”(Mag 7)股票佔據了其資產管理規模的 17%。但在過去四周,私人客户正在買入高股息股票、市政債券和房地產信託(REITs),同時賣出銀行貸款、投資級債券和科技股。此外,美國家庭權益財富在 2025 年激增約 9 萬億美元,延續了 2024 年增長 9 萬億美元和 2023 年增長 8 萬億美元的趨勢。

美銀的牛熊指標在 12 月 31 日已達到 9.0 的 “極度看漲” 水平(觸發反向賣出信號),但這被全球股市的強勁廣度和對沖基金通過期貨增加標普 500 多頭頭寸所抵消。

Q1 交易指南:買入週期股,做空 AI 泡沫外圍

基於上述背景,Hartnett 給出了明確的一季度資產配置建議。目前的輪動策略應進一步深化:

增加價值週期股敞口: 重點關注銀行、房地產、原材料、工業以及中小盤股。

維持但不再增持 “七巨頭”: 自 10 月 29 日和 11 月選舉以來,這些防禦性的大型科技股實際上是下跌的。

削減泡沫資產: 堅決削減那些屬於 “第二衍生品” 或 “無法承受資本開支” 的 2025 年 AI 交易,例如做空 AI 超大規模計算公司的債券(AI hyperscaler bonds)。

逆向投資邏輯:為何債券和黃金是關鍵

在 Hartnett 最近的倫敦路演中,客户認為 “做多債券” 是最具逆向思維的觀點。對此,Hartnett 的反駁邏輯非常清晰:

債務壓力迫使 QE: 美國國債在未來 100 天內將增加 1 萬億美元。為了維持債券市場的買盤並防止市場測試新任美聯儲主席(自 1970 年以來,7 次提名後的 3 個月內收益率均上升),特朗普政府必須實施量化寬鬆(QE)。

就業與通脹的雙重約束: 特朗普需要降低 CPI 以贏得選票,而美聯儲需要降息以防止失業率升至 5% 以上(青年失業率已達 9%)。

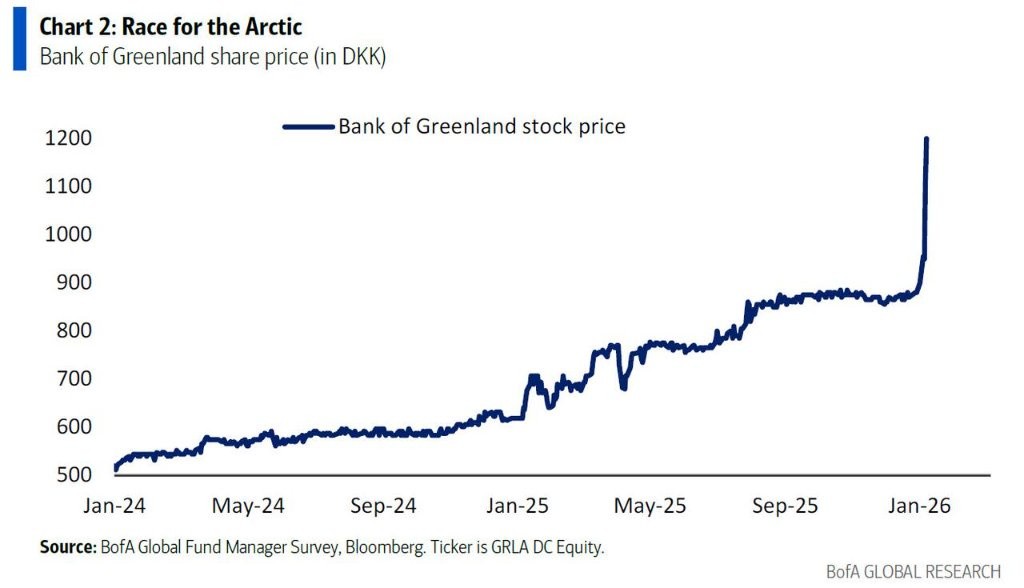

在地緣政治方面,市場正在追逐對沖資產。格陵蘭銀行股價在 4 天內上漲了 33%,反映了市場對美國可能 “收購” 格陵蘭島的猜測。Hartnett 指出,投資者正在搶先佈局能源和原材料儲備(委內瑞拉擁有全球 17% 的探明石油儲量,北極擁有全球 13% 的未發現石油和 30% 的天然氣)。

歷史數據顯示,自 1939 年以來,戰爭爆發後 6 個月表現最好的資產是黃金(+18.9%),其次是銅(+6.7%)和股票(+4.9%)。

隨着美元可能從 “例外主義” 轉向 “擴張主義”,以及美聯儲和特朗普試圖通過貨幣貶值來稀釋債務,這構成了做多黃金和反向做多美元的最佳理由。對於國際股市,Hartnett 認為英國和中國的消費板塊具有最佳的上行空間。