The results of the U.S. Section 232 tariff investigation will be released on Saturday! Silver, platinum, and palladium will face "significant uncertainty."

花旗認為,不徵收關税的情況下,金屬將從美國流出至其他地區,緩解當前極度緊張的市場狀況並壓低倫敦現貨價格。而在關税情景下,若徵收關税,15 天實施窗口將引發” 搶運潮”,推高美國基準價格和期現溢價,徵税後進口減少,非美地區供給才會改善,倫敦價格壓力方可緩解。

美國關鍵礦產 232 條款關税調查結果預計將於本週六 (1 月 10 日) 公佈,這一決定將對 Comex 白銀和鉑族金屬價格產生重大市場影響。

追風交易台消息,1 月 8 日,花旗 Kenny Hu 研究團隊認為,不徵收關税的情況下,金屬將從美國流出至其他地區,緩解當前極度緊張的市場狀況並壓低倫敦現貨價格。

而在關税情景下,將存在約 15 天的實施窗口,這會誘發 “搶運美國” 的短暫行為,從而在徵税前推動美國基準定價和交易所期貨溢價 (EFP) 進一步上漲,而在徵税後進口下降,屆時非美金屬的供給才會改善、倫敦現貨價格壓力緩解。

調查結果原定於 2025 年 10 月 12 日提交,特朗普總統有 90 天時間採取行動,這意味着截止日期約為 1 月 10 日 (本週六)。然而花旗認為,考慮到涉及的商品數量眾多,特朗普總統的行動可能會無限期推遲,這樣一來,在此期間銀價和鉑族金屬的價格很可能會繼續上漲。

截至 1 月 7 日,EFPs 定價顯示市場預期鉑金關税税率約為 12.5%,鈀金約 7%,白銀約 5.5%。這些隱含税率在高度波動中反映了市場的不確定性。

(EFPs 定價的預期關税税率)

(EFPs 定價的預期關税税率)

白銀大概率避免關税,或將面臨價格修正

由於美國對進口白銀嚴重依賴,花旗研究團隊傾向於白銀不徵收關税的基本情景,即便有關税也會對加拿大和墨西哥等主要出口國給予豁免。

在無關税情景下,白銀價格可能面臨臨時性回調壓力。

從歷史高位的租賃利率可以看出,目前美國以外市場,白銀正處於嚴重的實物短缺狀態。而無關税將激勵金屬從美國流出,緩解全球市場緊張。

(租賃利率依然處於歷史高位,這表明實物市場的供應狀況極為緊張)

(租賃利率依然處於歷史高位,這表明實物市場的供應狀況極為緊張)

值得注意的是,關税決定的時機可能與年度指數再平衡窗口重疊。華爾街見聞提及,彭博大宗商品指數 (BCOM) 年度再平衡將從 1 月 8 日盤後開始,持續至 14 日。

花旗預計,將導致白銀流出約 70 億美元,相當於 Comex 持倉量的約 12%。屆時市場流動性改善和美國流出導致的價格疲軟也可能暫時抑制投資需求 (如 ETF)。

鈀金最有可能被徵高税,鉑金則前景不明

花旗研究團隊認為,在三種金屬中,鈀金最有可能被徵收關税。主要原因有兩點:

- 提升美國國內供應的潛力:美國有潛力提高鈀金的國內供應。例如可以通過增加其國內鎳礦或鉑礦的開採和冶煉活動,來附帶生產出更多的鈀金。這降低了對外部進口的依賴,使得徵收關税在產業政策上更具可行性。

- 強大的行業遊説:美國國內相關產業(如汽車催化轉換器製造商或採礦企業)的政治遊説力量強大,他們可能支持關税以保護本土產業或刺激國內投資。

因此,報告的基本假設是鈀金將面臨高税率,例如 50%。研報強調如果對鈀金徵收高額關税,短期價格飆升,美國國內的鈀金進口成本將急劇上升,推高美國基準期貨價格和 EFP(期現價差)。

長期來看將在美國市場和其他地區市場之間形成一個 “雙層市場”。它會長期改變貿易流和定價邏輯。這意味着:

美國成為價格高地:由於關税壁壘,美國的鈀金價格(如 NYMEX 期貨)將系統性、持續地高於全球主要定價中心倫敦的價格。

溢價反映關税成本:這個價差(溢價)將大致反映關税税率加上相關的物流和融資成本,成為美國買家必須支付的 “本土市場溢價”。

貿易流改變:全球鈀金將傾向於流向無關税或低關税的地區,而美國市場則更多地依賴國內供應和少數被豁免關税的進口來源(如可能的加拿大、墨西哥)。

對於鉑金是否會被徵收關税,花旗研究團隊表示不太確定,認為這"如同拋硬幣"。

美國對鉑金進口的依賴程度更高,國內供應提升潛力較低,這降低了徵税的可能性。但鉑金仍可能與鈀金一起被徵收關税。

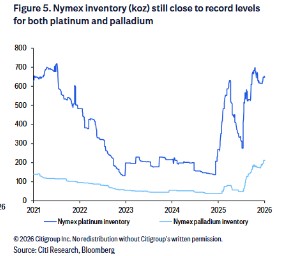

值得注意,紐約商品交易所鉑金和鈀金的庫存仍接近歷史高位。近期 PGM ETF 出現強勁流入,加劇了實物緊張狀況。CFTC 管理資金持倉自 2022 年以來首次轉為淨多頭。