During the Christmas holiday, metals surged collectively, with gold, silver, and copper reaching new highs. Unexpected economic data dampened interest rate cut expectations, leading to a decline in global stock markets

U.S. stock index futures fell collectively, and most Asian stocks declined. Commodities were strong, with gold briefly breaking through the historical high of $4,500, silver continuing its strong upward trend after surpassing $70/ounce, platinum rising over 3% to reach a new high, London copper breaking through $12,220/ton to set a new record, and London tin and spot palladium rising over 2% and 4% respectively. Chicago wheat futures have risen for five consecutive trading days. The Japanese yen and South Korean won strengthened, while the U.S. dollar and cryptocurrencies faced pressure

The unexpectedly strong U.S. economic growth data has weakened market bets on a recent interest rate cut by the Federal Reserve, putting pressure on global stock markets. Commodity prices surged, with gold, silver, platinum, and London copper hitting new highs, while wheat prices continued to rise.

On December 24, U.S. stock index futures fell across the board, and most Asian stock indices also declined. The U.S. dollar weakened, while the Japanese yen strengthened for three consecutive days, and the South Korean won also appreciated. Commodity prices rose sharply, with spot gold briefly breaking through $4,500 per ounce before retreating slightly, silver continued its upward trend after surpassing $70, platinum rose over 3% to reach a new high, London copper broke through $12,220 per ton to set a new record, and London tin and spot palladium rose over 2% and 4%, respectively. Chicago wheat futures rose again, marking five consecutive trading days of increases. Cryptocurrencies faced pressure, with both Bitcoin and Ethereum declining.

Despite the stronger-than-expected U.S. economic growth data weakening market bets on a recent interest rate cut by the Federal Reserve, overall risk appetite has warmed as the year-end approaches. Previously, the high valuations of tech stocks driven by the AI boom had raised concerns among traders, but market confidence is being restored, and expectations for robust profit growth for companies in 2026 are becoming a new support.

eToro analyst Brett Kenwell pointed out:

“If consumers remain resilient during the holidays and in the fourth quarter, it will benefit U.S. GDP and corporate earnings. Corporate earnings continue to exceed expectations. Optimists hope this trend can continue into 2026.”

Core market movements are as follows:

Dow futures fell over 0.1%, S&P 500 futures fell 0.13%, and Nasdaq futures fell 0.12%

The Nikkei 225 index closed down 0.1% at 50,344.10 points; the Tokyo Stock Exchange index closed down 0.5% at 3,407.37 points; the Seoul Composite Index closed down 0.2% at 4,108.62 points.

The yield on 10-year U.S. Treasury bonds remained flat at 4.16%, while the yield on 10-year Japanese government bonds rose by 1 basis point to 2.040%

The U.S. dollar index fell 0.2%, the yen rose 0.4% against the dollar to 155.67; the won appreciated, approaching the 1,500 mark against the dollar; the renminbi continued to rise, nearing the 7 mark.

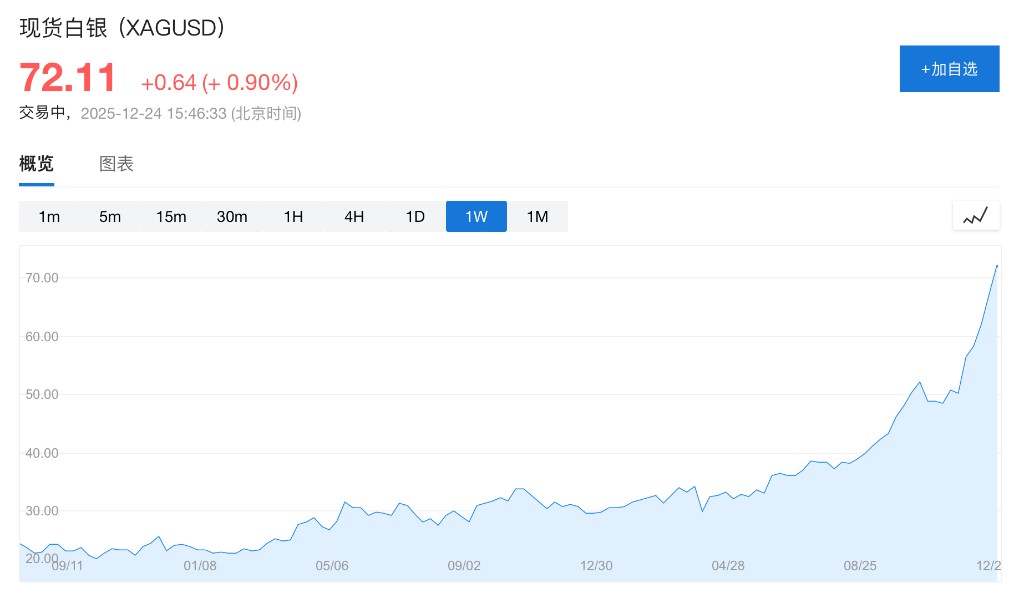

Spot gold fell slightly to $4,485 per ounce after breaking through the $4,500 per ounce mark; spot silver rose nearly 1% to $72.11 per ounce after surpassing $70; platinum prices rose above $2,300 per ounce, reaching a historical high;

London copper prices hit a historical high, breaking through $12,159.50 per ton; London tin rose over 2.00% during the day, currently at $43,460.00 per ton; spot palladium rose over 4% during the day, currently at $1,933.49 per ounce; WTI crude oil rose over 0.45% to $62 per barrel

Bitcoin fell 0.8% to $86,928.49, while Ethereum fell 1.4% to $2,930.79

The Japanese yen has strengthened for the third consecutive trading day, currently at 155.77 against the dollar. Traders are closely monitoring whether there will be signs of intervention in the market following warnings from Tokyo to avoid excessive fluctuations in the exchange rate

After the South Korean authorities issued a warning about the excessive weakness of the Korean won, the exchange rate of the won rose sharply. Meanwhile, the exchange rate of the won against the US dollar is approaching the psychologically significant level of 1500 won, a level that has only been briefly surpassed during extreme market pressure periods such as the 1997 Asian financial crisis and the global financial crisis.

The Bank of Korea and the Ministry of Finance of South Korea jointly stated on Wednesday that they have held multiple meetings over the past two weeks to discuss the recent weakening of the won. The Ministry of Finance also announced that it will implement several new tax measures to stabilize the foreign exchange market.

Precious metal prices soar, with gold prices breaking through $4500 per ounce for the first time, and platinum also reaching a historic high of over $2300, with an increase of more than 150% this year. Silver has surpassed $70, and the upward trend continues strongly.

The spot gold price has surpassed $4500 per ounce for the first time in history, having risen by more than two-thirds this year, and is expected to achieve its best annual performance since 1979. The strong performance of gold this year is the result of multiple factors. In addition to geopolitical risks as a direct catalyst, deeper driving forces come from changes in the macroeconomic and policy levels.

Spot silver rose nearly 1% to $72.11 per ounce, with the price increase logic of silver combining both investment demand and industrial demand as dual drivers.

The recent surge in platinum is more attributed to its own tight supply-demand fundamentals and potential trade policy risks. According to Bloomberg, due to supply disruptions in South Africa, the main producing country, the platinum market is heading towards a third consecutive year of supply shortages. At the same time, high borrowing costs make industrial users more inclined to lease rather than directly purchase platinum, further exacerbating the tightness in the spot market.

London copper prices have reached a historic high, currently reported at $12,224 per ton.

Chicago wheat futures prices rose again on Tuesday, marking the fifth consecutive trading day of increases, heading towards the longest rebound since April. Damage to facilities at the port of Odesa in the Black Sea and power shortages have disrupted food export logistics; the Central and Southern Plains of the United States are experiencing record high temperatures and drought, leading to severe moisture shortages. The combination of these dual factors has led the market to reassess supply prospects, with risk premiums returning, providing strong upward momentum for wheat prices.

Chicago wheat futures prices rose again on Tuesday, marking the fifth consecutive trading day of increases, heading towards the longest rebound since April. Damage to facilities at the port of Odesa in the Black Sea and power shortages have disrupted food export logistics; the Central and Southern Plains of the United States are experiencing record high temperatures and drought, leading to severe moisture shortages. The combination of these dual factors has led the market to reassess supply prospects, with risk premiums returning, providing strong upward momentum for wheat prices.