Is the Federal Reserve restarting QE? RMP is here! The market wants to relive the "good memories of 2019"

The Federal Reserve announced overnight that it will begin purchasing short-term U.S. Treasury bonds as needed. The New York Fed simultaneously announced a plan to buy $40 billion in short-term government bonds over the next 30 days. Although RMP is not QE, the market does not care, and U.S. Treasuries, U.S. stocks, Bitcoin, gold, and crude oil all rose. Bank of America stated that based on experiences from 2019, liquidity injections will quickly suppress the Secured Overnight Financing Rate (SOFR), while the response of the Federal Funds Rate (FF) will be relatively lagging, creating significant arbitrage opportunities for investors due to this "time lag."

Last week's Wall Street Journal article predicted that "RMP" would dominate the entire market. The Federal Reserve is expected to announce the launch of the Reserve Management Purchase (RMP) plan this week, and Wall Street may be ushering in a liquidity injection feast.

According to Chasing Wind Trading Desk, the Federal Reserve announced overnight that it would begin purchasing short-term government bonds as needed to maintain sufficient reserve supply. The New York Fed simultaneously released a statement planning to buy $40 billion in short-term government bonds over the next 30 days, marking the latest action since officially halting balance sheet reduction last week. This move comes in response to unsettling interest rate fluctuations in the $12 trillion U.S. repurchase market, with ongoing turmoil in the money market forcing the Federal Reserve to act more quickly.

This initiative aimed at maintaining sufficient reserves, although officials repeatedly emphasize that it is "not quantitative easing," the market has voted with its actions: U.S. Treasuries, U.S. stocks, Bitcoin, gold, and oil all rose, while the dollar weakened, which is a typical "quantitative easing trade." Investors are trying to replicate the gains from the liquidity feast of 2019.

The impact of this decision on the short-term financing market could be immediate. Based on the experience of 2019, liquidity injections will quickly lower the Secured Overnight Financing Rate (SOFR), while the response of the Federal Funds Rate (FF) will be relatively lagging, creating significant arbitrage opportunities for investors due to this "time lag."

$40 Billion Monthly Purchases Begin

The New York Fed's announcement on Wednesday detailed the operational framework of the RMP. According to the FOMC's instructions, the New York Fed will maintain sufficient reserve levels by purchasing short-term government bonds in the secondary market and, if necessary, buying government bonds with a remaining maturity of up to three years. The scale of these purchases will be adjusted based on expected trends in the Federal Reserve's liability needs and seasonal fluctuations.

The monthly RMP amount will be announced around the ninth working day of each month, along with a tentative purchase plan for the following approximately 30 days. The New York Fed trading desk plans to announce the first plan on December 11, at which time the total amount of short-term government bonds for the RMP will be approximately $40 billion, with purchases starting on December 12.

The New York Fed expects that to offset the anticipated significant increase in non-reserve liabilities in April next year, RMP purchases will remain at a high level in the coming months. Subsequently, the total purchase pace may significantly slow down based on expected seasonal changes in the Federal Reserve's liabilities. The purchase amount will be appropriately adjusted based on the outlook for reserve supply and market conditions.

The FOMC stated, "The committee believes that reserve balances have fallen to sufficient levels and will begin purchasing short-term government bonds as needed to continue maintaining sufficient reserve supply." This statement marks an important turning point in the Federal Reserve's balance sheet management strategy.

Federal Reserve Chairman Jerome Powell stated that the Federal Reserve is not "worried" about the tensions in the money market, "We knew this day would come sooner or later, just a bit faster than expected." However, the Federal Reserve's immediate launch of the government bond purchase plan and the expectation that purchase volumes will "remain high for a period of time" indicate that officials are indeed concerned about liquidity tightening

RMP is not QE, but the market doesn't care

The main goal of "Quantitative Easing" (QE) is to lower long-term interest rates by purchasing long-term government bonds and MBS to stimulate economic growth. In contrast, the purpose of RMP is more technical, focusing on purchasing short-term government bonds (T-bills) to ensure there is enough liquidity in the "pipeline" of the financial system to prevent unexpected events.

Despite the Federal Reserve and purists repeatedly emphasizing that RMP is merely an adjustment and not QE, the market has responded with "quantitative easing trades." The latest report from Bank of America’s interest rate strategy team aligns with market consensus, as the bank is confident that a large-scale liquidity injection is imminent.

Bank of America previously anticipated that RMP funding would consist of two parts: one part is natural balance sheet growth (Natural Growth), which is to accommodate the natural expansion of the economy and the demand for circulating currency; the other part is "Backfill," expected to last for six months to fill the gaps potentially caused by previous liquidity withdrawals.

Bank of America stated that compared to QE, which is purely aimed at lowering long-term interest rates or stimulating the economy, RMP is more like maintenance of the banking system's "pipeline." However, for the short-term financing market, the substantive impact is direct liquidity injection. Bank of America believes that cash injected through RMP will quickly lower SOFR, but the response of the federal funds rate will be relatively lagging, creating significant arbitrage opportunities due to this "time lag."

Currently, the market pricing severely underestimates the risks of this liquidity injection. Bank of America believes that the SOFR/FF spread will quickly return from the current -10bp to -5bp or even narrower. This indicates that there are significant trading opportunities in the front-end interest rate market for investors.

Can the 2019 script be replayed?

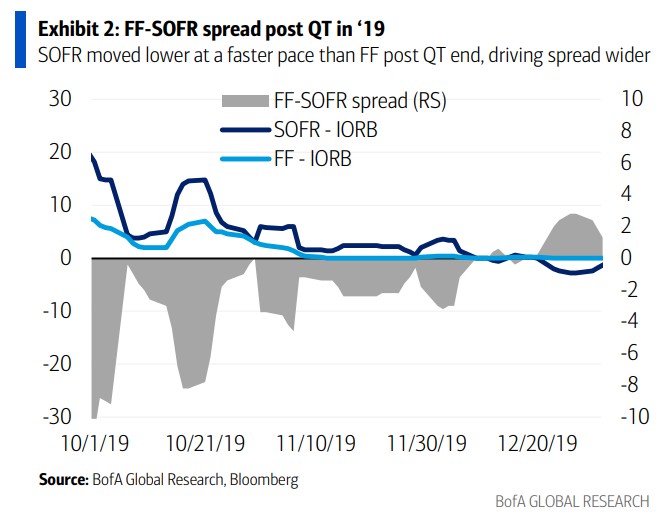

To understand what is about to happen, Bank of America’s interest rate strategy team led by Mark Cabana emphasizes that history provides only one truly valuable reference case for RMP, which is the fall of 2019.

In mid-September 2019, SOFR suddenly surged, indicating a severe liquidity shortage in the system, known as the famous repo crisis. The Federal Reserve quickly launched repo operations and announced RMP on October 11, starting implementation on October 16. At that time, the monthly scale of RMP was about 0.2-0.3% of GDP, combined with repo operations totaling about 1% of GDP.

The market reacted immediately. The injection of liquidity drove the SOFR/FF spread from -21bp in September to -3bp in October, further stabilizing at -2bp in November. The experience of 2019 shows that cash injections can rapidly drive changes in SOFR, while the federal funds rate exhibits lagging behavior.

Bank of America points out that while historical rhythms are similar, 2025 is not a simple replay of 2019. The current excessive liquidity withdrawal by the Federal Reserve is not as severe as in 2019, so the Fed's response this time will not be as drastic as in 2019 Bank of America expects the monthly RMP scale to account for approximately 0.15% of GDP, lower than the level in 2019.

Although the impact is small, the logical transmission mechanism is consistent: an increase in cash drives SOFR to respond quickly, while FF lags behind. This mechanism was also validated in the second half of 2021, when the Fed's QE pushed SOFR down towards zero faster than FF. Regardless of how it is officially defined, the market is clearly ready for a new round of liquidity feast