摩根大通评闪迪:“短期超额利润” 不代表 “长期盈利能力提升”,中期面可能回归历史 “繁荣 - 萧条” 模式

摩根大通報告指出,儘管閃迪受益於 AI 浪潮驅動的企業級 SSD 超級週期,但其在該高增長市場中份額僅 2%-3%,處於行業跟隨地位。同時,當前高利潤環境本質上是行業週期性繁榮,隨着 2027 年前後主要廠商啓動新一輪產能擴張,供需結構將趨於寬鬆,屆時行業可能重回 “繁榮 - 蕭條” 週期。因此,公司短期超額利潤不可持續,長期盈利能力預計將逐步向歷史均衡水平迴歸。

摩根大通給予閃迪 “中性” 評級,目標價為 235 美元。該機構認為,儘管閃迪在 AI 驅動需求與合資成本優勢下正處利潤高峰,但這更多反映行業週期性景氣,而非結構性改善。

據追風交易台,摩根大通分析師 Harlan Sur 在 12 月 8 日發佈的首次覆蓋報告中表示,公司的長期盈利能力面臨雙重製約:一是在快速增長的 AI 存儲市場中份額僅 2-3%,處於跟隨地位;二是行業 “繁榮 - 蕭條” 週期預計將從 2027 年後重現,隨着新產能釋放,當前供不應求的局面與高定價能力將逐漸消退。

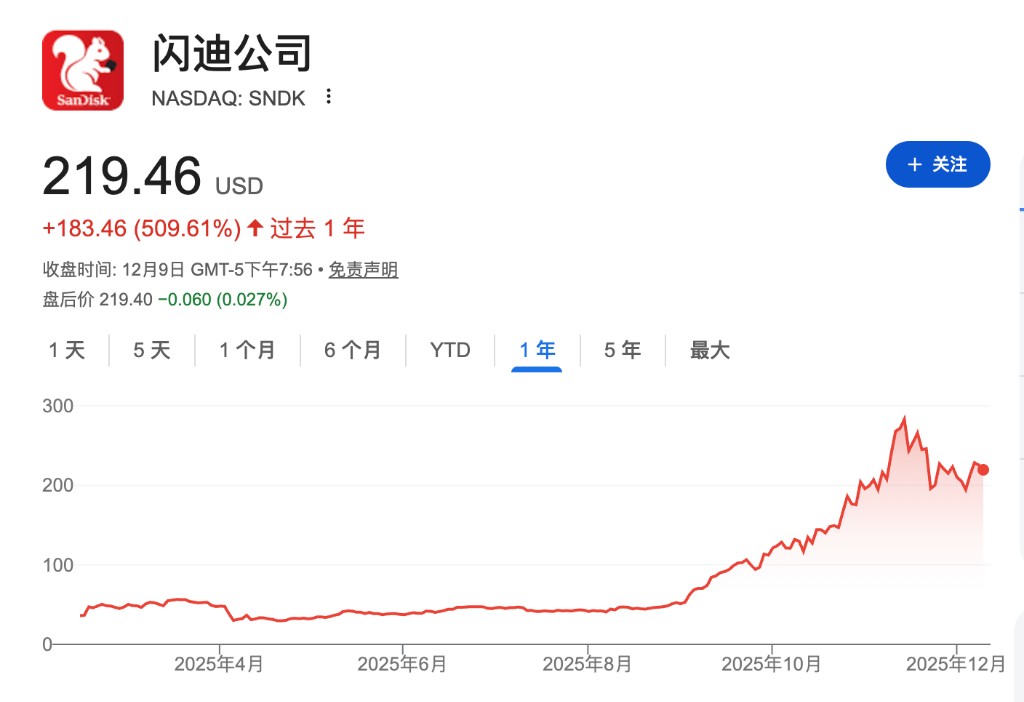

報告指出,考慮到閃迪股價今年至今已上漲超過 500%,當前的風險與潛在回報已基本匹配。即便預計 2025-2026 年收入增長顯著,盈利與現金流亦大幅提升,這體現的是行業上行階段的週期性高點,未來或將隨供需平衡轉向而逐步迴歸至長期均衡水平。因此,短期超額利潤難以支撐長期估值提升,可能重回歷史性的"繁榮 - 蕭條"週期模式。

AI 存儲超級週期中的相對弱勢

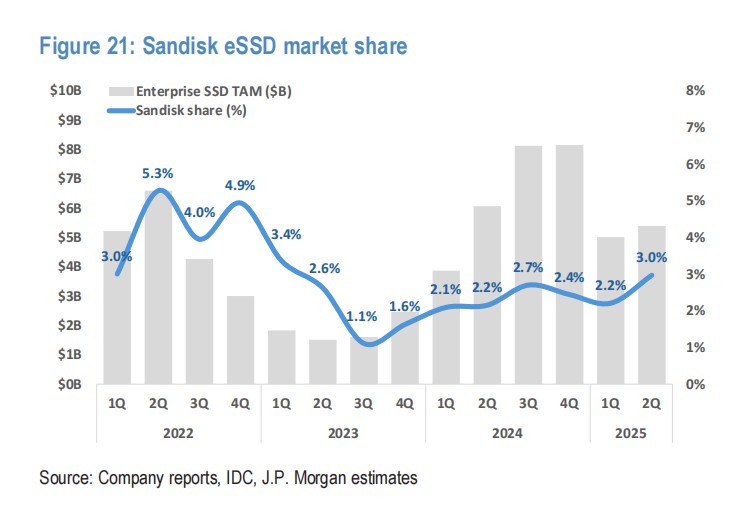

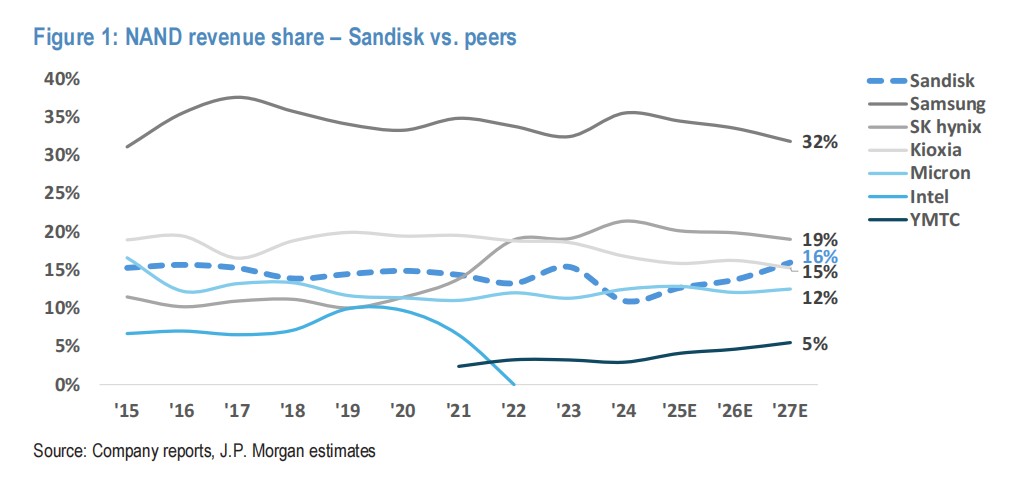

摩根大通指出,閃迪在快速增長的企業級 SSD 市場中處於相對弱勢地位。儘管企業級 SSD 市場預計將以 35% 的複合年增長率增長,到 2027 年達到約 450 億美元規模,但閃迪在該領域的全球市場份額僅為 2-3%,遠低於其在整體 NAND 閃存市場約 15% 的份額。

分析師認為,閃迪確實從與五大超大規模雲服務商的積極接洽中受益,2025 財年數據中心業務收入增長近三倍。然而,與三星、SK 海力士等領先競爭對手相比,閃迪在高性能 PCIe 5.0 企業級 SSD 領域仍被視為追隨者而非領導者。

報告強調,雖然閃迪通過其 QLC 技術在超高容量存儲方面具有差異化優勢,包括 64TB、128TB 甚至 256TB 的企業級 SSD 產品路線圖,但這些產品要到 2026 年末至 2027 年初才會廣泛上市,存在執行和時機風險。

結構性成本優勢:Kioxia 合資企業的雙刃劍

摩根大通認為,閃迪與 Kioxia 的合資企業 Flash Ventures 是其核心競爭優勢。通過該合資企業,閃迪能夠以相等成本獲得 50% 的晶圓產出,利用 Kioxia 的資產負債表、日本政府補貼和共享研發來降低資本密集度,實現更優異的投資回報率。

分析師指出,這讓閃迪在 NAND 行業下行週期中能夠緩解利潤率侵蝕,同時在上行週期中產生相對更好的利潤率。與需要完全自主投資晶圓廠或採購商用 NAND 的同行相比,閃迪的這一模式提供了持久的競爭優勢。

然而,該合資結構也意味着閃迪在很大程度上依賴於 Kioxia 的健康狀況和戰略方向。雖然這種合作關係在技術路線圖和成本控制方面提供了優勢,但也限制了閃迪在產能擴張和技術發展方面的獨立決策能力。

週期性風險:當前繁榮或難以持續

摩根大通強調,NAND 行業具有顯著的週期性特徵,當前供應緊張與價格高企的局面僅是本輪週期的延長高峰,並非結構性反轉。歷史表明,行業產能短缺階段往往會刺激廠商進行激進擴張,一旦高利潤形成正向激勵,新一輪資本投入便將跟進。

報告預測,從 2027 年前後開始,主要供應商將逐步重啓大規模的產能建設計劃,並持續推進更高層數的 3D NAND 技術升級。這可能推動行業整體存儲容量(比特供應)的增速超過市場需求增長。

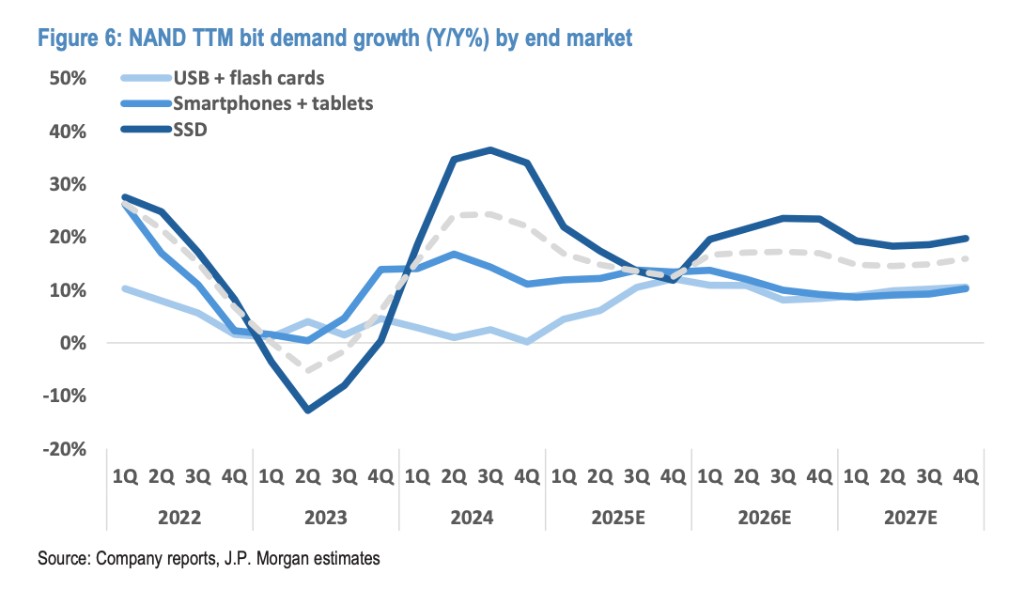

與此同時,傳統終端市場需求增速已明顯放緩:預計 2025 至 2027 年間,智能手機存儲容量的年複合增長率僅為 10%,遠低於過去十年 23% 的複合年增長率;客户端固態硬盤的年複合增長率為 11%,也顯著落後於企業級固態硬盤 35% 的年複合增長率。

在此趨勢下,新增產能的逐步釋放與終端需求的結構性放緩相互疊加,預計將逐步侵蝕當前因供給短缺所形成的行業溢價,使市場迴歸其週期性本質。

短期強勁,長期迴歸常態

摩根大通預計,閃迪在 2025/2026 年將實現 18%/38% 的收入增長,高於整體 NAND 市場 2%/27% 的增長率,推動其市場份額到 2026 年底達到約 16%,較當前約 13% 的份額提升約 300 個基點。

然而,摩根大通強調這些強勁的財務表現主要反映週期性高峰,而非結構性盈利能力的改善。分析師建議投資者應基於完整週期來評估公司價值,將當前盈利能力視為峯值週期水平,並假設一旦供應增加和競爭行為迴歸份額防禦模式,將回到正常化的中週期回報水平。