Real estate surges, market expectations are strong, understand in one article the "mortgage interest subsidy" that has been attempted in multiple regions

12 月 10 日,A 股房地產板塊大漲,港股內房股走高,市場對房貸貼息政策的預期強烈。萬科召開債權人大會,討論債券展期事宜。地方政府已推出購房貸款貼息政策,分析師認為其核心目標是穩房價,通過財政補息差實現三方共贏。全國性房貸貼息政策尚未出台,但市場期待其能穩定房價和銀行盈利。

12 月 10 日午盤,A 股房地產板塊直線拉昇,華夏幸福、萬科 A、財信發展等多股漲停,特發服務、金地集團等跟漲。港股內房股走高,萬科企業漲超 17%,融信中國、中國金茂、融創中國等漲超 9%。

據上海證券報報道,10 日,萬科首個展期債券 “22 萬科 MTN004” 的債權人大會召開,將討論債券展期事宜。一位券商人士表示,此次債權人大會對於萬科紓困而言十分重要。此次會議共有三個議案,較此前市場預期版本,新增兩個議案,有利於各方達成統一共識。

這一龍頭企業的動態,疊加市場對財政貼息支持樓市企穩的濃厚預期,共同點燃了市場情緒。據華泰證券戚康旭團隊不完全統計,2023 年至今,南京、長春、運城、武漢等城市均已推出購房貸款貼息政策。方正證券分析師王嵩認為,潛相比於單純刺激銷量,潛在的房貸貼息政策核心目標在於 “穩房價”,即通過 “隱形降息” 手段,收斂房貸利率與租金回報率之間的利差,為資產價格重建底部支撐。

需要強調的是,目前市場所討論的全國性房貸貼息政策僅為市場期望和券商研判,並無任何具體政策出台。但地方政府的先行探索,以及政策可行性的技術論證,正在為這一預期提供支撐。

券商解讀:“隱形降息” 與多方共贏

對於為何市場對 “房貸貼息” 寄予厚望,方正證券分析師王嵩在研報中指出,這一模式的核心在於參考了此前消費貸貼息的成功經驗。其邏輯在於構建 “財政補息差、銀行擴投放、需求享紅利” 的三方共贏模式。

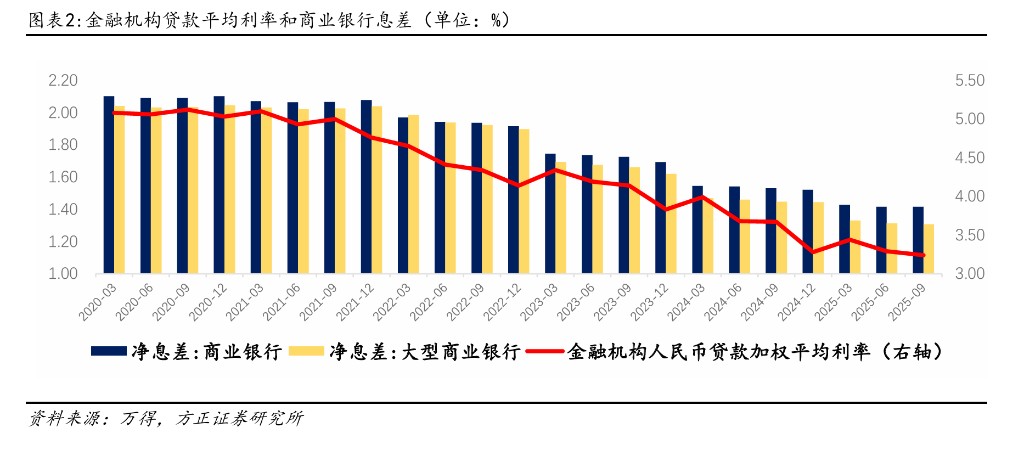

分析師認為,對於銀行體系而言,息差壓力是當前房貸利率下行的主要約束。截至 2025 年三季度,國有大行淨息差僅為 1.31%,若單純下調 LPR 會直接壓縮銀行盈利空間。而房貸貼息由財政承擔部分利息成本,銀行並未損失收益,既滿足了購房者降成本的需求,又保障了金融機構的盈利穩定性,被稱為兼顧政策效果與金融安全的 “最優解”。

此外,這種模式通過場景限定聚焦剛需及改善型需求,契合 “房住不炒” 的導向,能夠避免投機性需求擠佔政策紅利,實現財政資金的精準滴灌。

方正證券認為,所謂 “房貸貼息”,本質上是一次 “隱形降息”。其政策目標是通過收斂利差,使房屋的潛在收益逐步對齊資金成本,從而為房價重建底部支撐,阻斷下行螺旋,帶動低槓桿、低風險偏好的剛需羣體入市。

核心矛盾:利率與租金回報率倒掛

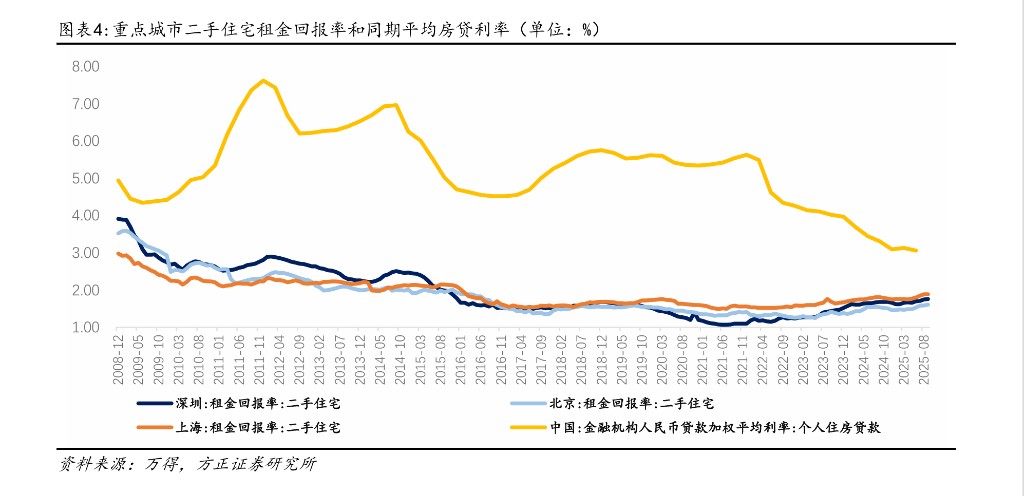

方正證券指出,當前房地產市場面臨房貸利率與租金回報率顯著倒掛的困境。2025 年重點 50 城租金回報率為 2.08%,一線城市北京、上海、深圳分別為 1.61%、1.89% 和 1.76%,而全國三季度新增房貸平均利率為 3.06%。這種利差倒掛導致房屋潛在收益低於資金成本,房價缺乏底層支撐。

銀行淨息差壓力是當前房貸利率下行的主要約束。國有大行淨息差僅 1.31%,行業平均 1.42%。財政貼息模式的優勢在於,由財政承擔部分利息成本,銀行維持原有收益水平,購房者實際成本下降,同時不損害銀行盈利穩定性。

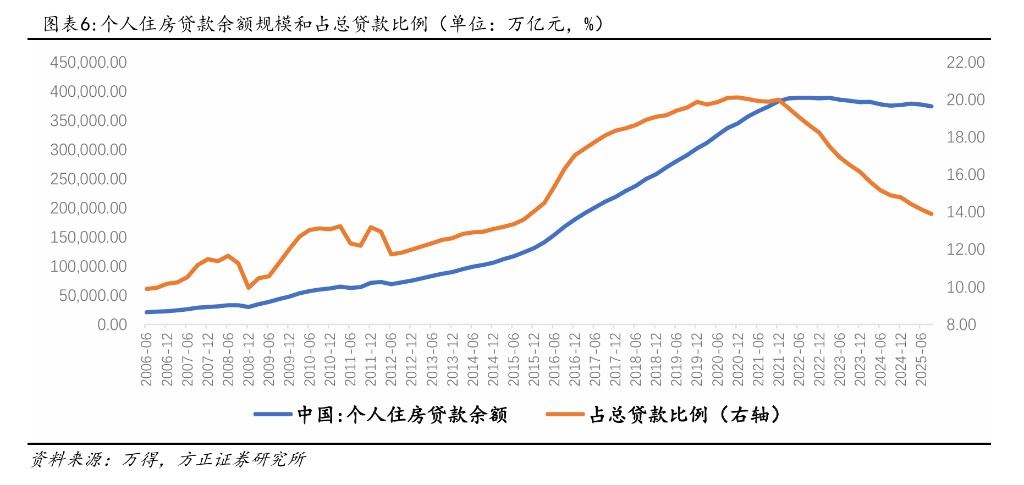

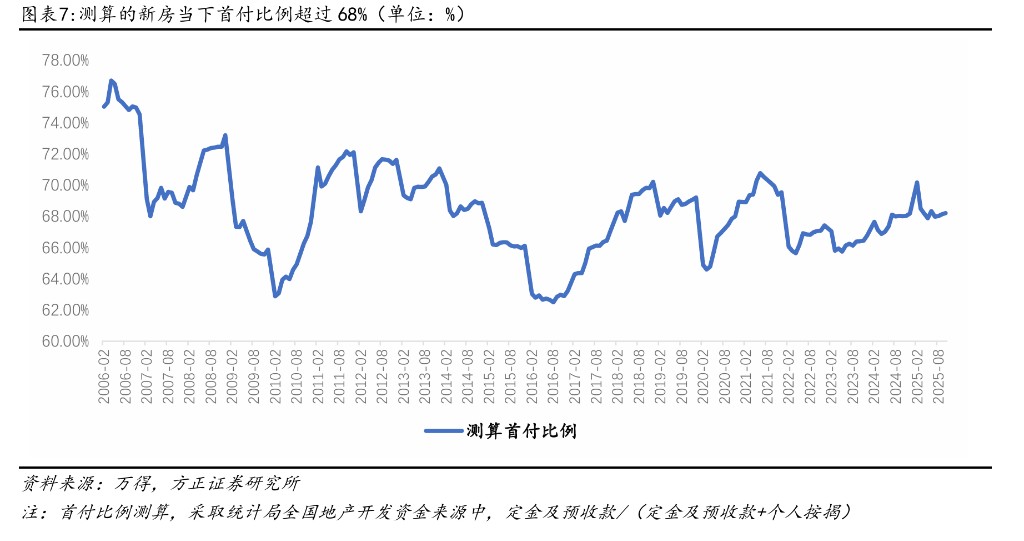

個人住房貸款是銀行核心信貸資產。2025 年三季度個人住房貸款餘額達 37.4 萬億元,佔金融機構貸款餘額的 13.9%。報告指出,當前新購房羣體採用較高首付比例,2025 年 1-10 月新房銷售中實際首付比例達 68.22%,這類羣體信用風險較小。

落地路徑展望

關於政策若落地將如何實施,方正證券團隊進行了推演。考慮到全面覆蓋存量房貸的財政壓力巨大,未來的路徑大概率採取 “分步推進、梯度實施” 的策略。

分析師預計,政策或將優先覆蓋新增首套房貸,並可能率先在一線及核心二線城市試點,因這些城市的利率倒掛現象更為顯著。據測算,若全國商業銀行年個人住房貸款投放規模約 3-4.5 萬億元。若貼息僅覆蓋新增房貸且比例為 1 個百分點,年財政支出壓力約 300-450 億元。若全面覆蓋 37.4 萬億元存量並貼息 100 個基點,年資金需求將達約 3800 億元。

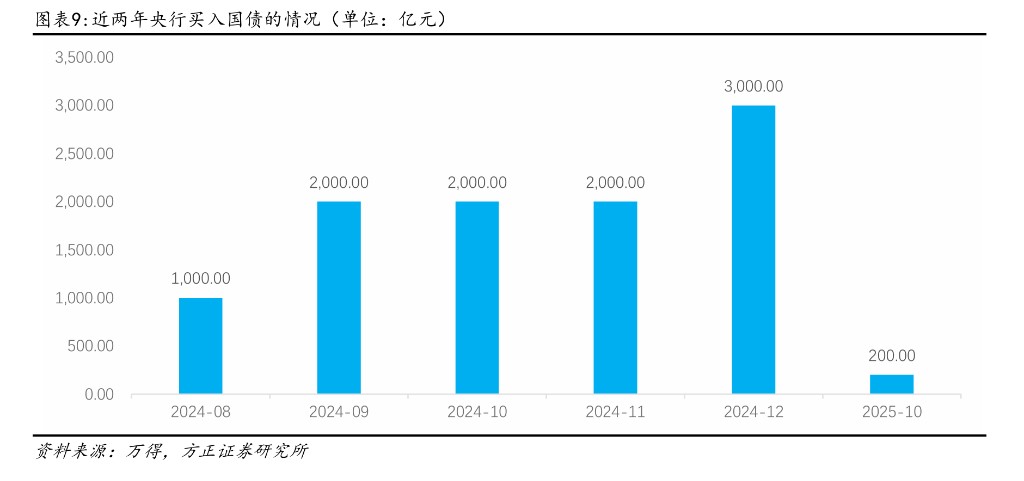

在資金來源上,超長期特別國債可能成為核心載體。通過 “財政發債 + 央行購債 + 銀行投放 + 財政貼息” 的閉環,既能保障資金供給,又能向市場釋放明確的流動性支持信號。

地方先行:南京、武漢已有實踐

事實上,部分地方政府在房貸貼息方面已積累了一定經驗。華泰證券房地產研究員戚康旭、陳慎統計,自 2023 年以來,包括南京、長春、運城、武漢等在內的多個城市已經出台了購房貸款貼息政策。

從貼息幅度看,長春、武漢按照初始貸款金額 1% 發放貸款利息補貼;南京雨花台區則實行分級政策,對購買不同面積新房給予 2%、1.5%、1% 的財政貼息。運城針對高層次人才,按購房貸款利息的 30%-50% 給予貼息支持。

貼息年限普遍在 1-3 年不等。杭州補貼期限為 36 個月,貸款實際發放月為第 1 個月一次性發放;長春貼息期為 3 年,按月等額髮放;武漢貼息期限為 2 年,分 2 年等額髮放。各地貼息普遍有最高額度上限,如南京雨花台區最高 4 萬元,長春市 3 年累計 3 萬元,武漢市最高不超過 2 萬元。

華泰證券統計的效果顯示,政策短期確有提振作用。長春政策 2024 年 8 月出台後,8 月、9 月新房銷售套數環比分別增長 29% 和 30%;武漢 2025 年 9 月貼息政策出台後,10 月新房成交套數環比增長 50%,較 2025 年 1-9 月月均高出 45%。但長春 10 月銷量環比下滑 32%,政策的持續性仍待觀察。

值得注意的是,目前關於全國性或大規模財政貼息的討論仍停留在市場預期階段,尚未有任何具體的官方政策出台。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。