KUAISHOU accelerates AI transformation: dual enhancement of user ecosystem + advertising monetization, with huge growth potential

左手通過可靈 AI 開拓數億美元的 SaaS 新市場,右手利用 AI 算法挖掘核心廣告庫存的深層價值。高盛在與快手 CFO 及投資者關係團隊的深度交流後發佈研報,明確指出 AI 正在實質性地驅動快手流量、廣告及電商業務的效率躍升。

左手通過可靈 AI 開拓數億美元的 SaaS 新市場,右手利用 AI 算法挖掘核心廣告庫存的深層價值。

當市場還在爭論 AI 大模型究竟是 “燒錢黑洞” 還是 “估值泡沫” 時,快手科技向投資者展示了 AI 如何從成本中心的 “投入項”,轉變為利潤中心的 “變現項”。

11 月 27 日,據追風交易台消息,高盛在與快手 CFO 及投資者關係團隊的深度交流後發佈研報,明確指出 AI 正在實質性地驅動快手流量、廣告及電商業務的效率躍升:

- 其視頻生成模型 “可靈”(Kling)正迅速演變為年入數億美元的 B 端生產力工具;

- AI 算法已為核心廣告業務貢獻了 4-5% 的實質性增長。

可靈 AI:從 “嚐鮮工具” 到 “生產力引擎”

作為快手在 AIGC 領域的殺手級應用,可靈 AI 正經歷從用户積累到商業變現的關鍵轉折期。

高盛預計,2025 年第四季度,可靈 AI 的單季收入將突破4500 萬美元;而展望 2027 年,其年度總收入有望達到3.43 億美元。

這一增長預期的背後,是用户結構的質變。

管理層透露,可靈 AI 的定位已明確為 “專業內容創作工具”。2025 年第三季度,其用户結構發生了顯著優化:專業消費者與商業用户的比例,已從二季度的 7:3 調整為 6:4。這一數據,意味着可靈正從 C 端的 “嚐鮮玩具” 進化為 B 端的 “生產力工具”。

目前,可靈已通過 API 合約接入了約 1 萬名 B 端客户,覆蓋了 Freepik 等綜合工具平台、4A 廣告公司及遊戲工作室。相比 C 端,B 端客户的高留存與高付費能力,為快手提供了一條更為陡峭的增長曲線。

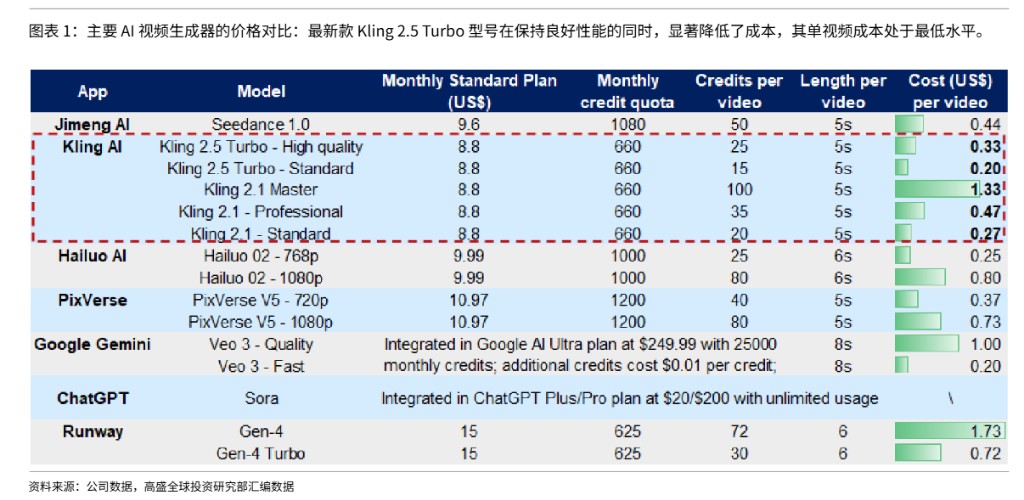

與此同時,成本端的護城河正在拓寬。最新的 Kling 2.5 Turbo 模型在保持高性能的同時,大幅降低了視頻生成成本。

在 “提效降本” 的策略下,儘管快手近期通過降價擴大了用户基數,但用户使用頻次的增加有效對沖了價格影響,目前 P 端用户的 ARPU(每用户平均收入)穩定在 20-30 美元/月。

高盛團隊還認為,考慮到全球約 2 億的專業視頻創作者基數,當前僅低個位數的付費滲透率意味着巨大的增長真空帶。

主業被 AI 重塑:看不見的 “效率革命”

如果説可靈 AI 是快手的 “第二增長曲線”,那麼 AI 技術對核心主業的改造,則是更為隱蔽但利潤豐厚的 “基本盤紅利”。

高盛在報告中提到,快手已將 AI 驅動的推薦系統OneRec應用於 25%-30% 的流量分發。這一技術升級帶來了立竿見影的效果:視頻觀看量和用户時長均提升了至少 1%。在億級日活的體量下,1% 的邊際提升對應着巨大的商業價值。

更直接的收益體現在廣告端。通過 A/B 測試測算,OneRec 技術的應用為快手 2025 年第三季度的廣告業務帶來了 4-5% 的增量增長。此外,OneSearch 技術在電商場景的落地,也有效提升了 GMV 轉化效率。

管理層坦言,雖然 AI 在 C 端場景的直接收益目前相對有限(大眾用户在內容消費上依然更偏好真人演繹的真實感與情感連接),但在後台的流量匹配與廣告分發上,AI 已成為提升 ROI(投資回報率)的核心引擎。

存量挖掘:傳統指標仍有增長空間

在 AI 提效的 “內功” 之外,快手在傳統核心指標上仍有很大的增長空間。

廣告加載率(Ad load)是衡量流量變現能力的關鍵標尺。目前快手的廣告加載率約為 9%,而對標同行業的抖音(約 14%-15%),兩者之間存在顯著差距。

管理層明確表示,短期目標是將廣告加載率提升至 9% 以上。驅動力主要來自兩方面:一是通過 AIGC 提升原生廣告的內容質量,使其更像 “內容” 而非 “打擾”;二是算法的持續優化。而在垂直領域,短劇、小説、小遊戲以及餐飲等到店服務的廣告需求正處於爆發期。

在電商結構上,快手正加速補齊 “泛貨架” 短板。目前泛貨架電商(Shelf-based)佔總 GMV 的比例約為 30%,管理層的目標是提升至 40% 以上。

通過增加直播間鏈接、熱銷榜單及豐富標準化商品供給,快手正試圖在直播電商之外,構建更穩定的貨架電商增長曲線。