The "Core Controversy" of the AI Bubble: Can GPUs Really "Last" for 6 Years?

投行伯恩斯坦認為,鑑於舊款 GPU 運營成本遠低於租賃價格且市場需求旺盛,將其折舊週期設為 6 年是合理的,這證明了科技巨頭當前的高盈利並非財務粉飾。然而,“大空頭” Michael Burry 則警告,AI 硬件迭代極快,實際壽命僅 2-3 年,巨頭們延長折舊實為虛增短期利潤的會計 “戲法”。

本文作者:龍玥

來源:硬 AI

在圍繞 AI 投資的激辯中,一個核心會計問題正成為多空雙方的新戰場:作為算力基石的 GPU,其真實的經濟壽命究竟是多久?這個問題的答案,直接關係到科技巨頭數百億美元的利潤以及當前 AI 估值泡沫的虛實。

據投行伯恩斯坦(Bernstein)在 11 月 17 日發佈的一份報告,分析師認為,將 GPU 的折舊週期設定為6 年是合理的。報告指出,即便考慮到技術迭代,運行舊款 GPU 的現金成本相對於其市場租賃價格而言非常低,使得延長使用年限在經濟上完全可行。

這一發現意味着,對於亞馬遜、谷歌和 Meta 等大型雲服務提供商而言,其當前的折舊會計政策在很大程度上是公允的,並非刻意粉飾財務報表。這直接為科技巨頭的盈利能力提供了辯護。

然而,這一觀點與市場上的悲觀論調形成鮮明對比。以預測了 2008 年金融危機的 “大空頭” Michael Burry 為代表的批評者認為,AI 芯片等設備實際壽命僅 2-3 年。Burry 警告稱,科技巨頭正在玩一場危險的會計 “戲法”,旨在人為抬高短期利潤。

伯恩斯坦:6 年折舊在經濟上可行

分析師 Stacy A. Rasgon 在報告中明確指出,GPU 可以盈利地運行約 6 年,因此大多數超大規模數據中心的折舊會計是合理的。

這一結論的基石在於經濟性分析:運營一塊舊 GPU 的現金成本(主要是電力和託管費用),遠低於市場上的 GPU 租賃價格。這意味着,即便硬件性能不再頂尖,但只要市場對算力的需求依舊旺盛,持續運行舊 GPU 就能帶來相當高的貢獻利潤。

數據顯示,即使是已有 5 年曆史的英偉達 A100 芯片,供應商依然可以獲得 “舒適的利潤”。伯恩斯坦的測算表明,只有當 GPU 老舊到 7 年前的 Volta 架構時,才開始接近現金成本的盈虧平衡點。因此,報告認為,大型雲服務商(Hyperscalers)採用的 5-6 年折舊週期,從經濟角度看是站得住腳的。

經濟可行性:高昂的租金與低廉的運營成本

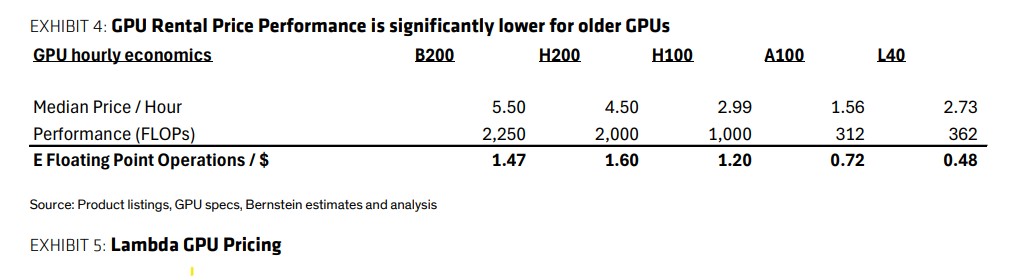

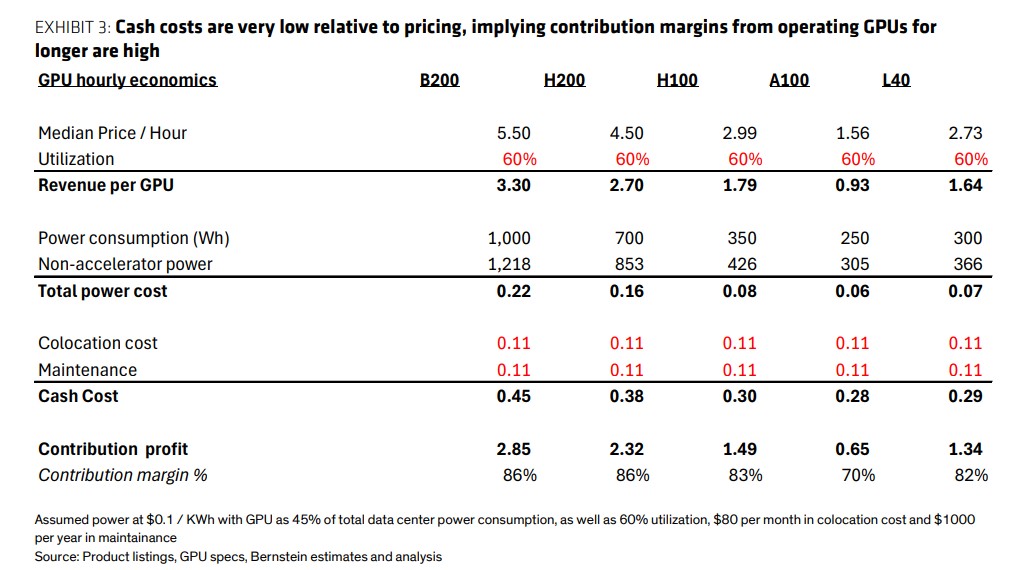

Bernstein 的分析拆解了 GPU 的運營經濟學。GPU 租賃價格,要比其運營的現金成本高出一個數量級。

以 A100 芯片為例,報告估算其貢獻利潤率高達 70%。具體來看,其每小時收入約為 0.93 美元,而包括電力、託管和維護在內的現金成本僅為 0.28 美元。這種巨大的利潤空間,使得雲廠商有充分的經濟動機去儘可能延長 GPU 的運行時間。

報告還提到,GPU 的價值損失並非線性。它們通常在第一年因 “磨合期”(burn-in)問題和市場對最新硬件的偏好而損失 20-30% 的價值,但在那之後價值保持得相對穩定。

此外,報告通過與行業參與者的交流證實,GPU 在物理上通常可以使用 6-7 年甚至更久。早期出現的一些 “燒燬” 案例,大多歸因於新硬件上線初期的配置錯誤(即 “burn-in” 階段問題),而非 GPU 本身的設計壽命缺陷。

算力需求旺盛,舊芯片仍有市場

當前的市場環境是支撐舊款 GPU 價值的另一個關鍵因素。報告強調,在一個 “算力受限” 的世界裏,市場對算力的需求是壓倒性的。領先的 AI 實驗室普遍認為,更多的算力是通往更高智能的路徑,因此他們願意為任何可用的算力付費,即使是舊型號。

行業分析師指出,A100 的算力容量至今仍接近完全預訂的狀態。這表明,只要需求持續強勁,運行效率較低的舊硬件依然有其存在的價值。

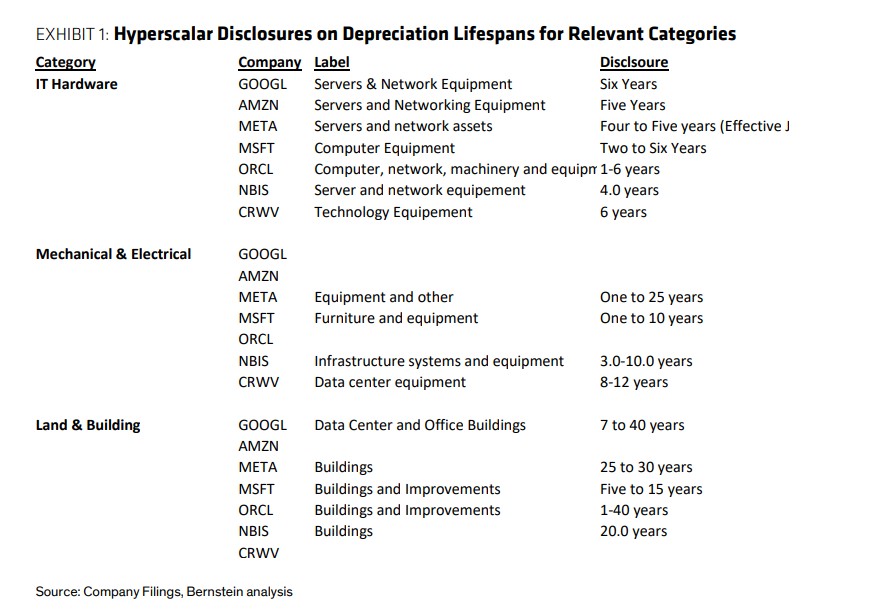

科技巨頭的折舊選擇

根據公司文件,谷歌對其服務器和網絡設備的折舊年限為六年;微軟為二至六年;Meta 則計劃從 2025 年 1 月起,將部分服務器和網絡資產的使用壽命延長至 5.5 年。

值得注意的是,並非所有公司都在延長折舊期。亞馬遜在 2025 年第一季度已將部分服務器和網絡設備的預計使用壽命從六年縮短至五年,理由正是 AI 技術發展的加速。這一舉動為看空者的論點提供了一定的支持,也顯示了行業內部對硬件迭代速度的不同判斷。

“大空頭” 的警告:會計 “戲法” 與虛增的利潤

與伯恩斯坦的樂觀看法截然相反,“大空頭” Michael Burry 在 11 月 11 日通過其社交平台發出了嚴厲警告。他認為,科技巨頭正在通過延長資產的 “有效使用壽命” 來低估折舊,從而人為地抬高了收益。

華爾街見聞寫道,Burry 指出,AI 芯片和服務器等計算設備的產品週期通常只有 2 到 3 年,但包括 Meta、Alphabet、微軟、甲骨文和亞馬遜在內的一些公司,卻將其折舊週期延長至 6 年。他預計,從 2026 年到 2028 年,這種會計處理方式將使大型科技公司的利潤被虛增 1760 億美元。Burry 特別點名,到 2028 年,甲骨文的利潤可能被誇大 26.9%,Meta 的利潤則可能被誇大 20.8%。

值得注意的是,Burry 的觀點並非孤例。早在 9 月中旬,美國銀行和摩根士丹利就曾發出警告,稱市場嚴重低估了當前 AI 投資的真實規模,且對未來折舊費用激增的衝擊準備不足,這可能導致科技巨頭的真實盈利能力遠低於市場預期。這一系列警告,疊加 Burry 此前披露的英偉達看跌期權持倉,加劇了市場對 AI 相關股票估值的擔憂。

本文來自微信公眾號 “硬 AI”,關注更多 AI 前沿資訊請移步這裏