近期回调后,“AI 卖铲股” 的估值如何了?

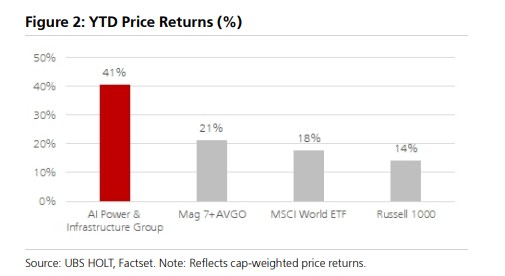

為 AI 熱潮提供基礎設施的相關工業股今年迄今的回報率高達 41%,表現遠超大盤,也幾乎是 “科技七巨頭 + 博通” 等科技龍頭表現的兩倍。瑞銀數據顯示,這些公司的經濟市盈率(Economic P/E)已從一年前的約 25 倍擴張至目前的近 35 倍。這一水平使其相較於更廣泛的市場享有顯著溢價,但仍低於頭部科技巨頭的估值。

在經歷了一輪顯著上漲後,為 AI 熱潮提供基礎設施的 “賣鏟” 公司近期遭遇了市場的猛烈回調,但分析認為這並未改變其今年以來由強勁基本面支撐的優異表現。

據追風交易台消息,瑞銀一份最新報告指出,儘管這些工業股的估值有所擴張,但市場對其長期增長的預期仍相對温和,與科技巨頭的高期望值形成對比。

在 11 月 14 日發佈的報告中,瑞銀統計了一個包含約 60 家全球 AI 相關工業股的投資組合在前一個交易日普遍回調,平均跌幅約 5%,部分個股跌幅甚至達到 10-20%。

然而,這次回調並未逆轉全年的強勁勢頭。按市值加權計算,該投資組合今年迄今的回報率高達 41%,表現遠超大盤,也幾乎是 “科技七巨頭 + 博通” 等科技龍頭表現的兩倍。這一輪上漲的背後,是企業經營業績的實質性改善,包括現金流投資回報(CFROI)的飆升和資產增長的加速。

強勁的股價表現推動了估值擴張。瑞銀的數據顯示,該投資組合的經濟市盈率(Economic P/E)已從一年前的約 25 倍擴張至目前的近 35 倍。這一水平使其相較於更廣泛的市場享有顯著溢價,但仍低於頭部科技巨頭的估值,凸顯了市場對這些 AI 基礎設施供應商未來盈利增長的樂觀情緒。

強勁基本面支撐股價表現

AI 基礎設施股的優異表現並非空中樓閣,其背後是實實在在的需求和業績增長。瑞銀報告強調,AI 熱潮仍然是驅動工業板塊表現的主導性長期主題,而大型科技公司的資本支出是其最直接的動力源。

報告援引數據稱:

Meta 已將其 2025 年資本支出預期從 660-720 億美元上調至 700-720 億美元,並表示 2026 年的資本支出增長將 “明顯大於 2025 年”。

Alphabet 同樣將 2025 年資本支出預期從 850 億美元上調至 910-930 億美元,並預計 2026 年將有 “顯著增長”。

微軟也表示,由於需求加速,其 2026 財年的資本支出增速將高於 2025 財年。這三家公司僅一個季度的自由現金流總和就達到了 608 億美元。

瑞銀工業部門負責人 Amit Mehrota 指出,沒有看到任何與 AI 相關的資本支出放緩的跡象,這對所有工業領域的 AI 概念公司都是利好。

需求的廣度也在擴大。除了機架、線纜、冷卻方案等數據中心硬件,AI 的巨大電力需求正成為新的增長點。根據國際能源署(IEA)的預測,到 2030 年,全球數據中心的電力消耗將翻倍。這為從 Vertiv(VRT)這樣的數據中心設備龍頭,到憑藉渦輪機業務成為 AI 受益者的 Caterpillar(CAT)等傳統工業企業,都帶來了機遇。

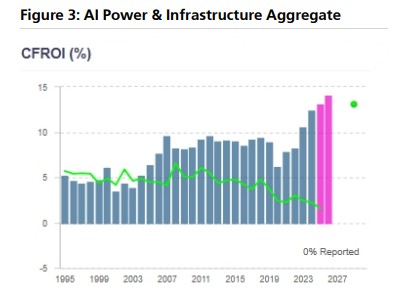

企業層面的數據顯示,這批 AI 基礎設施工業股的經營狀況已出現拐點。整體來看,該組合的 CFROI 從 21 世紀初的中高個位數水平,飆升至近期的 10% 以上。

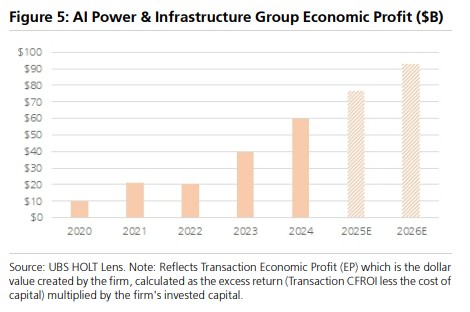

同時,其經濟利潤(Economic Profit)在過去四年以超過 50% 的複合年增長率增長。超過一半的公司在 CFROI 年度改善方面排名前列,且絕大多數公司在衡量未來現金流增長潛力的 “增長因子” 上排名靠前。

估值擴張與市場預期

伴隨強勁的股價和基本面改善,這些 AI“賣鏟股” 的估值倍數也確實有所擴張。瑞銀的 HOLT 模型顯示,該股票組合的經濟市盈率(Economic P/E)按市值加權計算,已從 2023 年 11 月的約 25 倍,擴張至 2024 年 11 月的近 30 倍,目前則已接近 35 倍。

這一估值水平雖然仍低於 “科技七巨頭 + 博通” 組合,但已顯著高於更廣泛的市場基準,反映了投資者對未來增長的樂觀情緒。然而,高估值背後,市場究竟消化了多少增長預期?

瑞銀利用其 HOLT 框架進行了逆向推導,發現市場對這些公司的長期增長預期並不像其股價表現那樣激進。分析顯示,市場目前為這約 60 家工業股定價的長期(未來 4 至 10 年)年均複合銷售額增長率(sales CAGR)平均為 6%。

作為對比,應用同樣框架分析 “科技七巨頭 +AVGO” 組合,市場為其定價的平均長期銷售增長率為 9%。這表明,相對於直接的 AI 技術公司,市場對提供基礎設施的工業企業的長期增長預期更為保守。

個股分化:高預期與低預期的兩極

儘管平均預期温和,但不同公司之間的市場預期差異巨大,呈現出明顯分化。瑞銀報告重點分析了三個案例:Bloom Energy(BE)、First Solar(FSLR)和 Schneider Electric(SCHN)。

Bloom Energy(BE):高預期的代表。 由於其固體氧化物燃料電池能為電網緊張的數據中心快速提供現場電力,BE 股價今年以來飆升超過 400%。市場為其定價的長期年均銷售額增長率高達約 14%,是整個組合中的顯著高位者。這意味着投資者對 BE 的未來寄予厚望,同時也面臨着期望無法兑現的風險。

First Solar(FSLR):低預期的極端。 儘管同樣受益於清潔能源需求和美國能源政策,市場為 FSLR 定價的長期年均銷售額增長率卻接近於零(低於 1%)。這反映了市場對其歷史業績不穩定、以及未來利潤率可能因税收抵免政策變化而波動的擔憂。這種極低的增長預期,可能為那些相信其增長潛力被低估的投資者提供了機會。

Schneider Electric(SCHN):温和預期的中間派。 作為歐洲市場 AI 數據中心基礎設施和電源解決方案的領先供應商,SCHN 約有 20% 的收入來自數據中心。該公司有持續創造價值的良好記錄。市場為其定價的長期年均銷售額增長率約為 5%,處於組合中的 “中游水平”。這一預期相對其穩健的行業地位和戰略合作(如與 Nvidia 和微軟的合作)而言,顯得較為中性。