估值已达极限?五大维度透视黄金价格

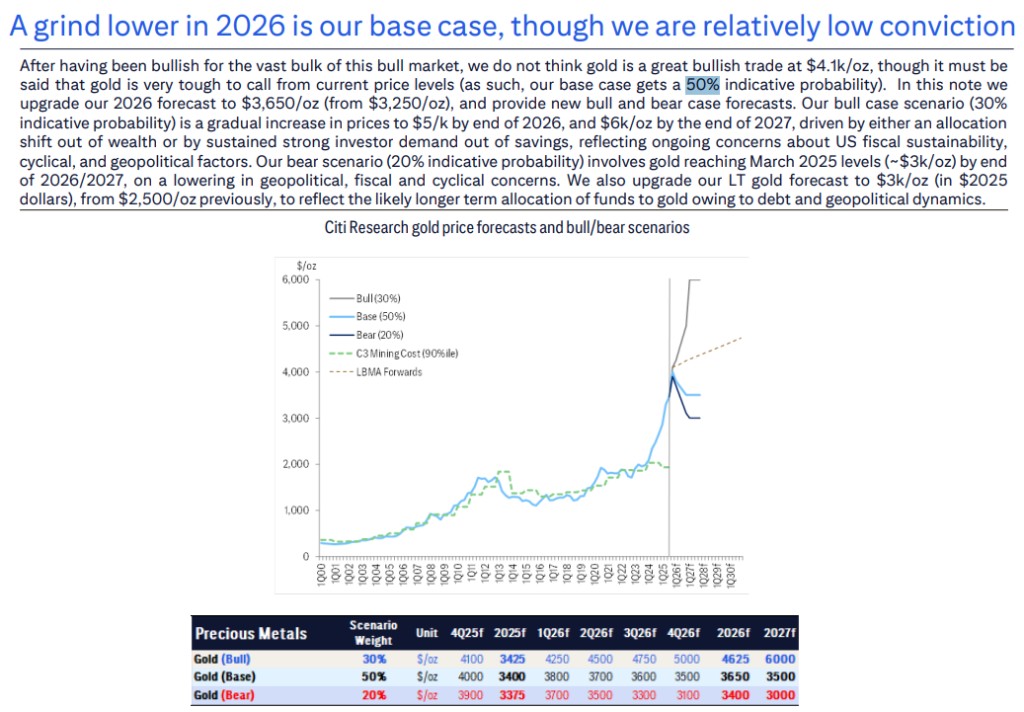

花旗表示,黃金在佔 GDP 比重、家庭財富佔比等五個維度上均已達到歷史性 “昂貴” 水平。儘管如此,黃金未來走勢仍充滿不確定性。該行認為,基本情景(50% 概率)下金價將在 2026 年回落至 3650 美元,但若結構性風險爆發,牛市情景(30% 概率)下金價或衝擊 5000 美元。

在今年金價迭創新高的背景下,一份來自花旗的最新黃金展望報告為狂熱的市場提供了一個冷靜的視角。報告的核心結論是,儘管長期結構性需求依然存在,但從多個維度看,黃金的估值已然 “昂貴”,投資者需對未來的價格波動做好準備。

據追風交易台消息,這份發佈於 11 月 10 日的研報分析,從五個關鍵維度衡量,黃金的估值均已達到或接近歷史極值,這向市場發出了明確的警告信號。

- 佔 GDP 比重創 55 年新高:全球每年用於黃金的支出佔全球 GDP 的比重已攀升至約 0.55%,這是過去 55 年來的最高水平。

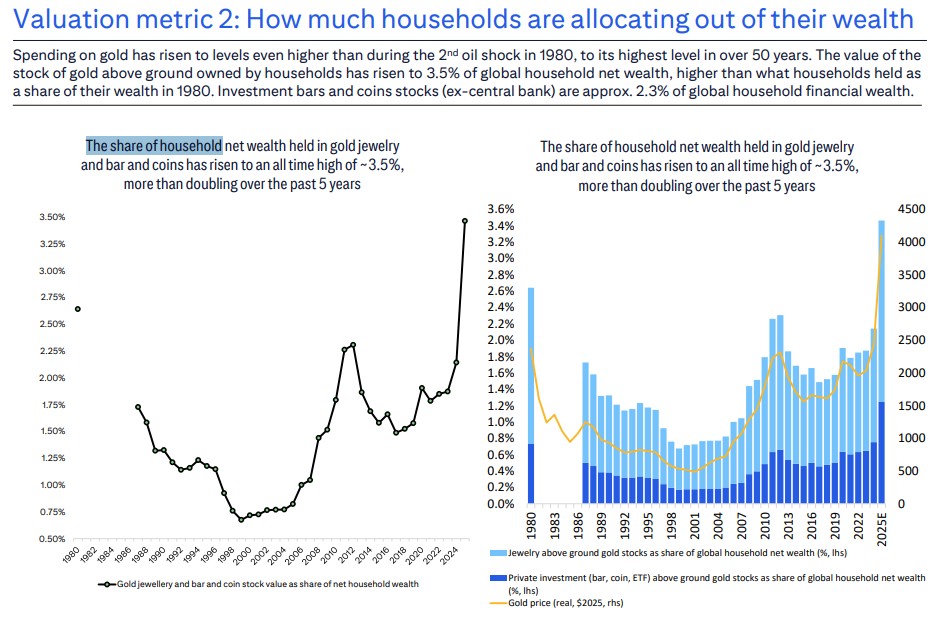

- 佔家庭財富比重創歷史新高:私人部門持有的黃金(包括金飾、金條和金幣)價值,佔全球家庭淨財富的比重已達到約 3.5%,創下有記錄以來的歷史新高。

- 佔外匯儲備比重達 30 年高點:黃金在全球央行外匯儲備中的份額已接近 35%,達到了自 1990 年代中期以來的最高點。

- 與廣義貨幣比接近歷史峯值:作為衡量貨幣價值的尺度,全球黃金總存量價值與全球廣義貨幣(M2)的比率,已接近 1980 年第二次石油危機時期的歷史峯值。

- 礦商利潤達 50 年高點:受益於高漲的金價,黃金礦商的利潤率已達到 50 年來的最高水平。

這些數據共同指向一個結論:無論是從宏觀經濟、家庭資產配置、央行行為還是產業利潤來看,黃金的相對價格都處於一個極端位置。報告強調,這種配置水平在歷史上是罕見的。

“我們估計……全球黃金支出佔 GDP 的比重已超過 0.55%……這是 55 年數據中迄今最高的運行率……由家庭持有的地上黃金存量價值已升至全球家庭淨財富的 3.5%,高於 1980 年家庭財富中的佔比。”

2026 年展望:謹慎的基本情景與潛在的巨大波動

儘管估值高企,但花旗認為黃金的未來路徑遠非單向,而是取決於週期性擔憂與結構性風險之間的博弈。

報告的基本情景(50% 概率)預測金價將在 2026 年回落至 3650 美元。其核心邏輯是,隨着美國經濟環境改善,投資者對經濟衰退的擔憂將減弱,這將削弱黃金作為避險資產的吸引力。一個增長穩健、通脹受控的 “金髮姑娘” 經濟體,通常對工業金屬和股市更為有利,而非黃金。報告解釋稱:

“在這種 ‘金髮姑娘’ 式的美國基本經濟環境下,降息……更可能利好工業金屬和股市,而非黃金。黃金市場走軟的一個關鍵觸發點將是美國增長情緒的轉向(走高)和實際利率的降低。”

不過,花旗也為投資者描繪了另外兩種截然不同的可能性。在 30% 概率的牛市情景中,持續的結構性問題,如美國財政可持續性危機或地緣政治緊張局勢升級,將推動投資者持續湧入黃金,可能將金價在 2026 年底推高至 5000 美元,並在 2027 年底進一步升至 6000 美元。

-

牛市情景(30% 概率):衝擊 5000 美元。如果市場對美國財政危機、地緣政治衝突升級等 “結構性擔憂” 成為現實,那麼黃金的避險屬性將被徹底點燃。在這種情況下,報告預測金價可能在 2026 年底升至5000 美元,並在 2027 年底進一步達到6000 美元。

-

熊市情景(20% 概率):回落至 3000 美元 相反,如果全球各類風險顯著降低,市場情緒全面轉暖,那麼當前高估的黃金價格將面臨巨大壓力,可能回落至3000 美元的水平。

值得注意的是,即便在謹慎的基準預測下,花旗仍上調了其長期金價預測。報告承認,圍繞主權債務和地緣政治的擔憂可能會使結構性需求長期存在,因此將黃金的長期價格預測從之前的 2500 美元上調至 3000 美元(以 2025 年美元價值計算)。這表明,在花旗看來,黃金作為長期價值儲存手段的地位得到了鞏固,為其價格提供了一個比以往更高的底部支撐。

~~~~~~~~~~~~~~~~~~~~~~~~