美股大量多头 “口是心非”:嘴上说怕 AI 泡沫,手上却狂买股票!

花旗報告表示,投資者的言辭與行動出現了顯著脱節,他們對估值、信貸和勞動力市場 “憂心忡忡”,但對美國大盤股的配置卻 “堅定不移”,情緒指數已觸 “亢奮”。當前美股估值達歷史極值,但強勁盈利成關鍵支柱。花旗認為,當前 AI 未現泡沫,適合逢低佈局。

一種 “口是心非” 的矛盾情緒正在主導美股市場。據追風交易台,花旗最新報告指出,投資者一方面對高企的估值和潛在的 AI 泡沫表示擔憂,但他們的實際投資組合卻顯示出極度看漲的 “亢奮” 狀態,形成了一批 “不情願的多頭”。

近期,美股出現回調,標普 500 指數從 10 月末的高點回落 3%,以科技股為主的納斯達克 100 指數更是下跌了 4.5%。

當前,投資者的言辭與行動出現了顯著脱節,他們對估值、信貸和勞動力市場 “憂心忡忡”,但對美國大盤股的配置卻 “堅定不移”。花旗策略師 Scott T Chronert 在報告中寫道:

“近期的客户交流表明,市場上存在大量不情願的多頭。”

這種分裂心態為市場帶來了不確定性。強勁的企業盈利為股市提供了支撐,但極端的估值和過度樂觀的倉位使市場變得異常脆弱。一旦盈利增長的故事出現裂痕,當前這種微妙的平衡就可能被打破。

情緒與倉位的巨大鴻溝

花旗報告詳細揭示了投資者情緒與實際倉位之間的巨大差異。報告指出,儘管客户口頭上表達了對 “估值、泡沫、信貸和勞動力” 的 “持續擔憂”,但其市場倉位讀數卻顯得 “亢奮”。

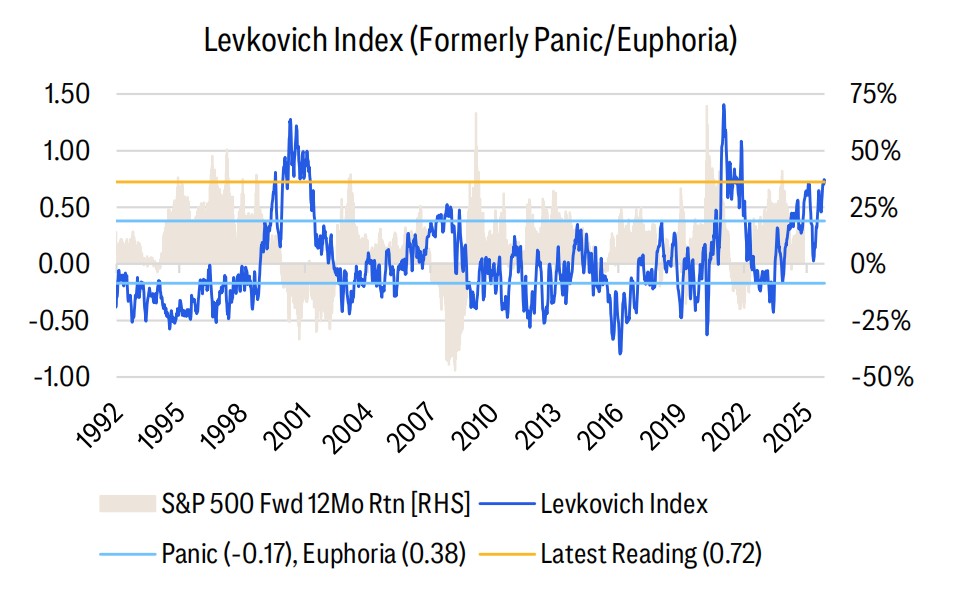

用來衡量市場情緒的花旗萊斯科維奇恐慌與亢奮指數(Levkovich Index)目前讀數為 0.72,顯著高於 0.38 的 “亢奮” 標準。報告的歷史回測數據顯示,當該指數進入亢奮區域時,標普 500 指數接下來一年的回報中位數通常為負值(-9.4%)。

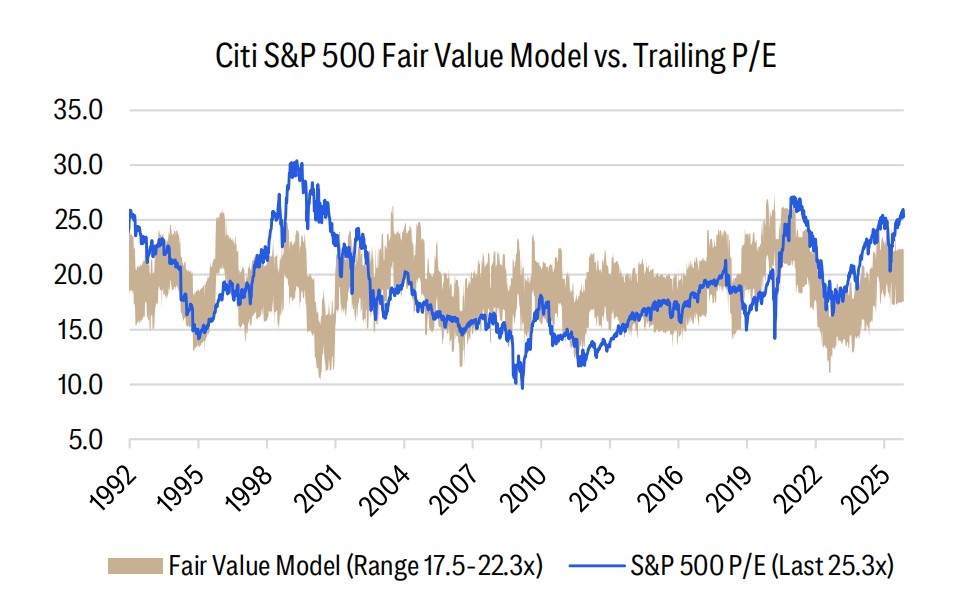

估值高企是另一個引發擔憂的關鍵因素。花旗的 PULSE 模型將 “價格” 指標評為 “負面”,多項估值指標已接近歷史極值。報告數據顯示,當前美股估值已處於歷史高位。標普 500 指數的市盈率(TTM P/E)已達到 25.3 倍,位於過去 40 年曆史數據的第 95 個百分位,這意味着該估值比過去 40 年 95% 的時候都高。

此外,市淨率(P/B)、市銷率(P/S)和企業價值/EBITDA(EV/EBITDA)等指標更是分別位於第 99、100 和 100 個百分位。報告指出,從歷史上看,如此之高的市盈率水平,其後一年的市場回報中位數往往為負(-11.2%)。

盈利增長成為市場關鍵支柱

儘管警報頻傳,但市場並非沒有基石。 強勁的企業盈利成為了支撐市場的關鍵力量。花旗將 PULSE 模型中的 “盈利” 指標評為 “正面”。

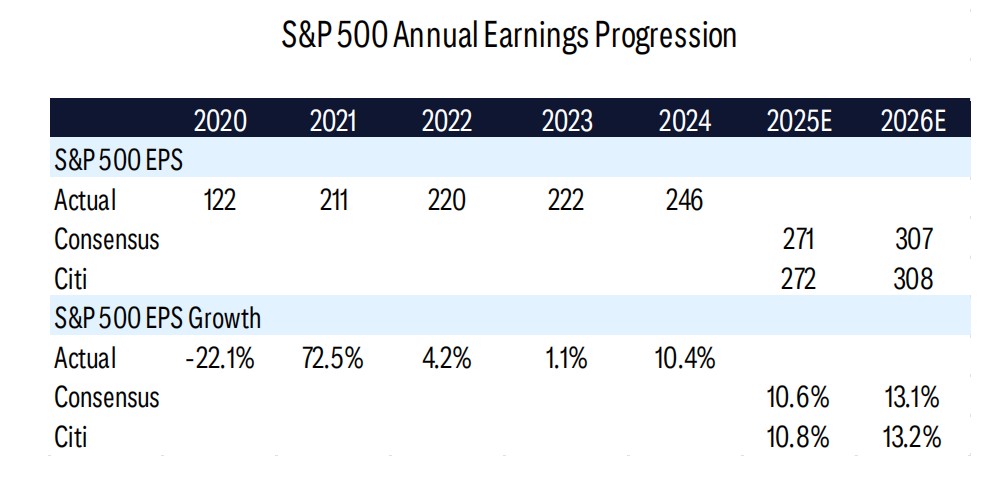

數據顯示,2025 年第三季度財報季表現穩健,盈利超預期的公司數量是未達預期公司的 6 倍。同時,分析師對未來的盈利預期還在持續上調,市場普遍預計標普 500 指數的每股收益(EPS)將在 2025 年達到 271 美元,在 2026 年進一步增長至 307 美元。

花旗自身的預測(272 美元和 308 美元)也與此基本相符,顯示出對企業基本面的信心。不過,報告也強調,市場需要年化約 10% 的 EPS 複合增長才能證明當前估值的合理性。

AI 尚無泡沫,建議逢低佈局

對於市場熱議的人工智能(AI)領域,花旗認為目前 “仍未看到泡沫”,投資者可採取 “合理價格成長” 策略(GARP),在其篩選的 AI 投資範圍中,仍有約 50% 的公司具備吸引力。

總體而言,花旗建議投資者將市場的進一步回調視為 “機會性” 的買入時機,結構性趨勢似乎依然存在。在板塊配置上,報告建議增持金融、科技和公用事業板塊,同時減持消費必需品和工業板塊。