How big is the U.S. stock market bubble? UBS provides seven observation indicators

當前美股估值高企引發市場對潛在泡沫的擔憂,瑞銀報告指出市場已具備泡沫形成的七個指標:” 逢低買入” 心理、人工智能技術帶來的” 這次不一樣” 敍事、代際記憶差距、整體利潤增承壓、市場高度集中、散户積極參與以及寬鬆的貨幣環境。不過報告認為市場仍處潛在泡沫早期階段,尚未達到危險頂峯,因估值未達極端水平、科技投資佔 GDP 比重可控,且未出現類似千禧年泡沫時期的極端併購案等見頂信號。

隨着美股估值持續處於高位,關於市場是否已進入泡沫區間的討論日益激烈。儘管企業盈利表現強勁,但華爾街高管已開始警示可能的回調風險。

據追風交易台,瑞銀集團(UBS)最新報告提出了一個包含七項指標的框架,得出結論:當前市場正處於一個潛在泡沫的早期階段,尚未達到危險的頂峯。

他們指出,科技股的市盈率相對於市場整體而言接近正常水平,其盈利修正和增長前景更好,資本支出週期也處於早期。最關鍵的是,當前市場遠未出現歷史泡沫頂峯時的種種過剩跡象。

瑞銀總結稱,如果説市場存在泡沫,那可能體現在科技巨頭的高利潤率上。隨着行業資本密集度的增加和競爭加劇,這種高利潤率未來可能會面臨下行壓力。但就目前而言,市場距離真正的危險時刻尚有距離。

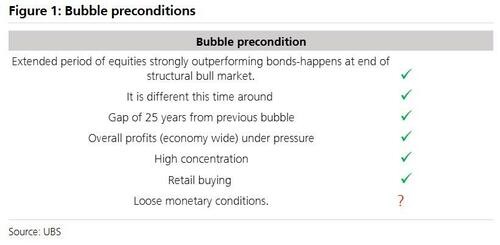

泡沫形成的七個前提

瑞銀股票策略師 Andrew Garthwaite 及其團隊在報告中提出,市場泡沫的形成通常需要滿足七個前提條件。他們認為,如果美聯儲的降息路徑與瑞銀的預測一致,那麼所有七個條件都將被觸發。

逢低買入心態: 過去十年,股票相對於債券的年化回報率高出 14%,遠超形成這種心態所需的 5% 門檻。

“這次不一樣” 的敍事: 生成式人工智能(Gen AI)的崛起提供了強大的新技術敍事。

代際記憶差距: 距離上一次科技股泡沫(1998 年)已有約 25 年,新一代投資者更容易相信 “這次不一樣”。

整體利潤承壓: 在美國,若剔除市值最高的 10 家公司,其餘企業的 12 個月遠期每股收益(EPS)增長接近於零,這與科網泡沫時期的利潤狀況類似。

高度集中化: 當前美股市值和收入的集中度均處於歷史最高水平。

散户積極入場: 在美國、印度、韓國等多個地區,散户交易活動顯著增加。

寬鬆的貨幣環境: 目前金融條件已經寬鬆,若美聯儲按預期降息,貨幣環境將進一步放鬆。

泡沫頂部的三大信號

儘管泡沫的條件正逐步具備,但瑞銀認為,市場距離真正的泡沫頂峯還有相當距離。報告從估值、長期催化劑和短期催化劑三個維度,分析了標誌市場見頂的關鍵信號。

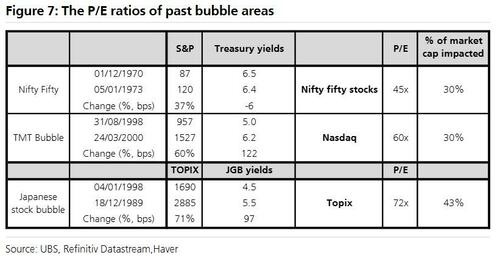

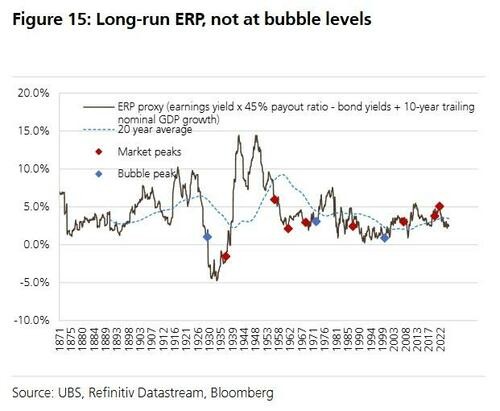

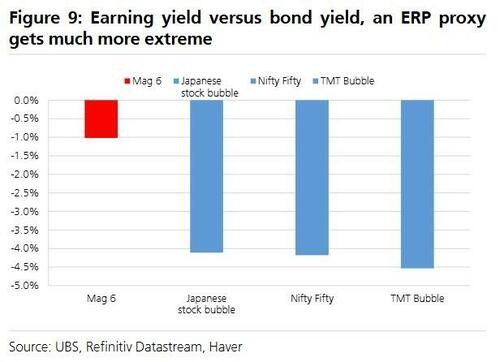

1、明確的估值過高:歷史上的泡沫頂峯通常伴隨極端估值。例如,在之前泡沫中,至少 30% 市值的公司市盈率會升至 45 倍至 73 倍,而目前 “科技七巨頭”(Mag 6)的動態市盈率為 35 倍。同時,股權風險溢價(ERP)也未降至 2000 年或 1929 年時約 1% 的極端低位。

2、長週期見頂催化劑:報告指出,多個長期指標也未顯示見頂跡象。首先,信息和通信技術(ICT)投資佔 GDP 的比重遠低於 2000 年水平,未出現明顯的過度投資。

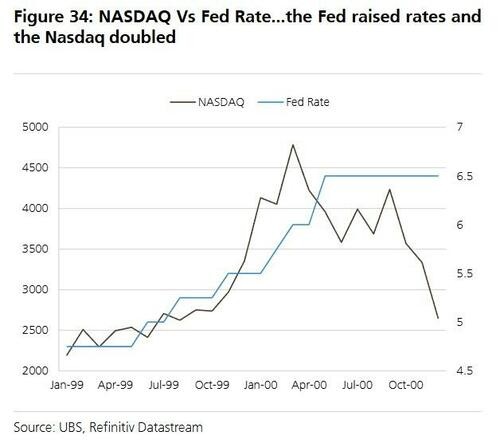

其次,科技巨頭的槓桿率遠優於科網泡沫時期。此外,市場廣度並未像 1999 年那樣嚴重惡化,當時納斯達克指數接近翻倍,但下跌的股票數量幾乎是上漲的兩倍。

3、短週期見頂催化劑:從短期來看,市場也缺少見頂的緊迫信號。例如,尚未出現類似 2000 年沃達豐/曼內斯曼或美國在線/時代華納那樣的極端併購案。同時,美聯儲的政策立場也遠未達到觸發崩盤的緊縮程度。歷史經驗顯示,只有當利率升至接近名義 GDP 增速(預計 2026 年為 5.2%)時,市場才會見頂。

後 TMT 時代的啓示

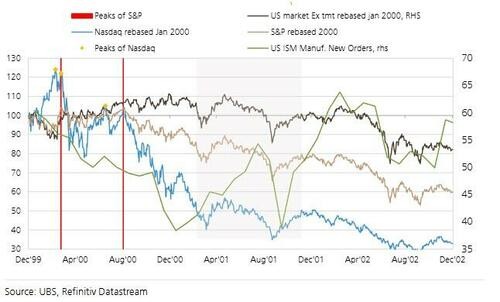

瑞銀回顧了 2000 年科技、媒體和電信(TMT)泡沫破裂後的經驗,為投資者提供了幾點啓示。首先,泡沫破裂後,價值可能會流向非泡沫領域,在最初的拋售中,非 TMT 股票一度上漲。其次,市場可能出現 “回聲效應” 或雙頂形態。最重要的是,“概念正確但價格錯誤”,微軟、亞馬遜和蘋果等公司股價從高點暴跌 65% 至 94%,耗時 5 到 17 年才收復失地。

報告還強調,價值鏈的最終贏家可能不是基礎設施的建造者,而是能夠利用新技術創造顛覆性應用或關鍵軟件的用户。