The narrative of the Federal Reserve's interest rate cut has changed! The market reduces bets on a rate cut in December, and the "anchor of global asset pricing" stabilizes above 4% again

The yield on the 10-year U.S. Treasury bond closed above 4% this week, as traders significantly reduced their bets on interest rate cuts. Federal Reserve Chairman Jerome Powell sent hawkish signals, leading to a cooling of market expectations for a rate cut in December. Despite the Fed having cut rates by 25 basis points twice in a row, market sentiment has shifted, with the probability of a rate cut in December now at a 50-50 chance. The rise in U.S. Treasury yields puts pressure on the valuations of risk assets such as stocks, and if it remains below 4%, it will support a bull market in global equities

According to Zhitong Finance APP, this week U.S. Treasury yields unexpectedly rose, primarily due to bond market traders significantly reducing their bets on interest rate cuts. After Federal Reserve Chairman Jerome Powell signaled a hawkish stance following another rate cut by the Fed, and with the latest economic data showing that the overall macro economy in the U.S. remains resilient, traders have cooled their expectations for a rate cut in December, which was previously almost 100% priced in, as well as for rate cuts in 2026.

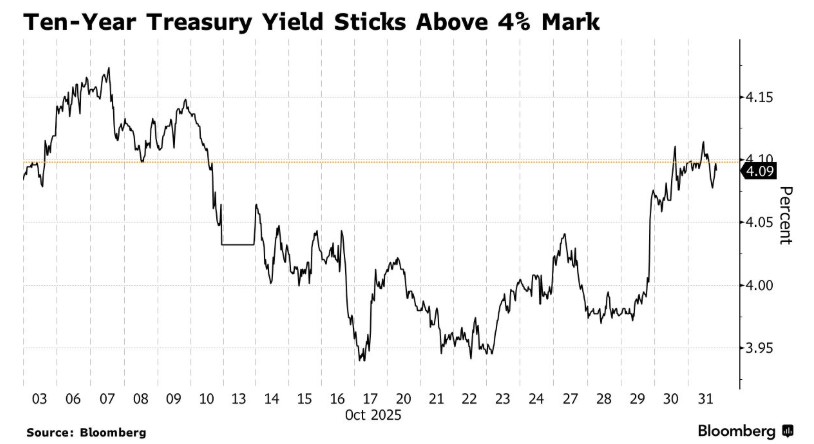

The 10-year U.S. Treasury yield, known as the "anchor of global asset pricing," has once again stabilized above 4%, closing at 4.09% on Friday, after being significantly below 4% earlier in the week. This trend reflects a sudden shift in market sentiment: interest rate swap contracts linked to the Fed's December meeting currently imply a roughly 50-50 chance of a rate cut in December, rather than the over 90% probability before Powell's hawkish remarks.

Despite the Fed's monetary policy decision-makers announcing a continued rate cut of 25 basis points at 12:00 AM Beijing time on Thursday—marking the second consecutive 25 basis point cut this year—Powell stated that the last meeting of the year "is far from a done deal for further easing of monetary policy," which triggered a wave of selling in the bond market.

Since the beginning of this year, U.S. Treasury investors have generally felt pressure due to inflation concerns stemming from the global trade war initiated by the Trump administration, as well as the increasingly expansive debt outlook from the U.S. Treasury.

In particular, with the ongoing expectations of a significant expansion in the U.S. government's budget deficit and the increasingly pessimistic outlook on U.S. Treasury yields, bond traders have begun to demand higher "term premiums." As a result, the 10-year U.S. Treasury yield has hovered around 4% and even above 4.5% this year, exerting significant pressure on the valuations of risk assets such as stocks. If the 10-year U.S. Treasury yield remains below 4% and continues on a downward trajectory, it will undoubtedly be very beneficial for the global stock market to maintain its bullish upward trend, especially for technology stocks closely related to artificial intelligence, which are expected to see positive catalysts in their valuations.

Global funds focus on the "anchor of global asset pricing"

Gregory Faranello, head of U.S. interest rate trading and strategy at AmeriVet Securities, stated that some "bubble factors" in the rate cut expectations have dissipated, emphasizing that the current trend in U.S. Treasury prices is a relatively rational adjustment (the inverse relationship between U.S. Treasury yields and prices). "The story of lower U.S. rates needs to be predicated on a significant economic slowdown," he said.

Investors had initially bet that the Fed would almost certainly continue to lower borrowing costs to support the persistently weak labor market, despite inflation remaining above the Fed's targeted 2% level. However, it is worth noting that while it has become a common consensus in the market that the U.S. economy and non-farm labor market have shifted to a lower growth phase, the U.S. economy and non-farm data have not yet entered a phase of sustained negative growth Regardless of whether the data comes from ADP or Revelio employment statistics, both show that U.S. corporate hiring activity has significantly slowed compared to the hot job market period, but still demonstrates a resilient slight growth trend. Moreover, both these statistical agencies and major Wall Street firms like Goldman Sachs still expect the U.S. economy to achieve a "Goldilocks-style soft landing."

At this week's Federal Reserve FOMC monetary policy meeting, long-time hawkish FOMC voter—Kansas City Fed President Esther George—stated on Friday that while the U.S. labor market has slowed, it remains fundamentally balanced, economic growth momentum continues, but inflation is still too high. Therefore, "maintaining the policy interest rate unchanged at this week's meeting was an appropriate move."

Additionally, for traders, there has been a complete absence of economic data to counter the hawkish Federal Reserve officials. The ongoing government shutdown has paused the release of various key economic data, significantly reducing the official signals traders can rely on, making all of Powell's remarks more scrutinized.

This week, Facebook's parent company Meta Platforms Inc. issued bonds worth up to $30 billion, demonstrating that U.S. tech giants' AI spending remains very strong and the market is beginning to recognize that these massive AI expenditures can lead to stronger revenue generation—evident from the increasingly robust AI cloud computing businesses of Google and Microsoft. At the same time, as investors absorb the new bond supply, it undoubtedly puts pressure on U.S. Treasury prices, forcing investors to sell U.S. Treasuries and thereby raising long-term U.S. Treasury yields. More corporate bond transactions are expected next week.

"Despite hawkish remarks from Fed Chair Powell and other officials on Wednesday, the probability of a rate cut in December remains about fifty-fifty, which somewhat maintains demand for short-term U.S. Treasuries; meanwhile, rising concerns about inflation have pushed long-end yields higher (i.e., yields on 10-year and longer-term U.S. Treasuries). More importantly, the upcoming bond issuance schedule is conducive to a continued steepening of the U.S. Treasury yield curve, as the supply of 10-year and 30-year U.S. Treasuries will begin to increase from the second week of November," said Alyce Andres, a macro strategist at Bloomberg Strategists.

Faranello from AmeriVet Securities noted that once the month-end settlement passes, the 10-year U.S. Treasury yield may still "face some pressure." He pointed out that the recent peak for the 10-year U.S. Treasury yield may hover around 4.20% to 4.25%.

From a theoretical perspective, the 10-year U.S. Treasury yield corresponds to the risk-free rate indicator r in the important valuation model—DCF valuation model—in the stock market. If other indicators (especially the cash flow expectations on the numerator side) have not changed significantly—such as during earnings season, where the numerator is in a vacuum due to a lack of positive catalysts—then if the denominator level is higher or continues to operate at historical highs, the valuations of those tech stocks closely associated with AI, high-yield corporate bonds, and risk assets like cryptocurrencies, which are at historical high valuations, face the risk of collapse It is under the epic stock price surge of large tech giants such as NVIDIA, Meta, Google, Oracle, TSMC, and Broadcom, as well as leaders in the AI computing power industry, along with their continuously strong performance this year, that an unprecedented AI investment boom has swept through the U.S. stock market and global stock markets. This has driven the S&P 500 index and the global benchmark index—MSCI World Index to surge significantly since April, recently setting new historical highs.

Federal Reserve hawkish officials firmly defend the "no rate cut" stance

The probability of a rate cut in December being reduced to "fifty-fifty" is further colored by the remarks of Lorie Logan, a 2026 FOMC voting member and president of the Dallas Federal Reserve, who stated in a preparatory speech on Friday that she "does not see the need for a rate cut this week," and added, "Unless there is clear evidence that inflation will fall faster than expected or the labor market will cool more quickly, I would find it difficult to continue cutting rates in December."

Meanwhile, Jeff Schmid, president of the Kansas City Federal Reserve with FOMC voting rights this year, articulated his key reasons for opposing a rate cut. Beth Hammack, a 2026 FOMC voting member and president of the Cleveland Federal Reserve, also expressed her disagreement with this week's decision to continue cutting rates, stating that current rates are "almost close to neutral," and that if rate cuts continue, the Federal Reserve will lose its policy constraint, which is detrimental to bringing inflation back to the 2% target.

These strongly hawkish remarks from Federal Reserve officials undoubtedly highlight the ongoing internal divisions among Federal Reserve decision-makers regarding when to ease monetary policy. Federal Reserve Governor Christopher Waller, who has permanent voting rights during his term, is fully aligned with the dovish rate cut stance, emphasizing that the Federal Reserve should continue to choose rate cuts at the next meeting in December, stating that continuing to cut rates is "the right thing to do."

It is worth noting that Waller was appointed to the Federal Reserve Board by Trump in 2020, and he is also one of the five candidates being considered for Federal Reserve Chair by the Trump administration, with Powell's term as Federal Reserve Chair set to expire in May 2026.

"What surprises me, and is similar to other investors, is that whether there will be another rate cut in December is still a highly debated topic within the Federal Reserve," said Jim Caron, Chief Investment Officer of Morgan Stanley's Portfolio Solutions business. "However, I believe the issue is not about the trajectory of the Federal Reserve's rate cuts, but rather whether the pace of rate cuts is tight."