The service sector supports Apple's revenue reaching a record high for the same period last season, while revenue in China unexpectedly declined, and iPhone sales during the off-season were disappointing, but a double-digit increase is expected this season | Earnings Report Insights

服務收入近三年持續創單季新高,三季度同比增長加快至 15%;三季度 iPhone 銷售增逾 6%,增速較上季放緩過半,大中華區銷售下滑 3.6%,而分析師預期增超 9%,關税產生成本 11 億美元符合公司預期,較前季高近四成。CEO 稱,四季度將是蘋果業績最佳季,營收料增 10%-12%,大中華區將恢復增長,iPhone17 反響強烈超乎預期。營收指引創四年增速新高。CFO 稱,四季度 iPhone 銷售也將增 10%-12%。蘋果盤後先跌後漲,一度漲超 5%。

儘管處於手機銷售淡季,又面臨特朗普政府關税的衝擊,蘋果上一財季的收入仍強於華爾街預期,創歷史同期最佳表現,強勁的服務業務成為增長支柱,抵消了 iPhone 增長明顯放緩的影響。

財報顯示,在截至 9 月末的上一財季,蘋果 iPhone 銷售額增速不到前一季的一半,比分析師預期還低。在全球最大智能手機市場中國,蘋果的總收入非但未能加速增長,反而重回下滑。服務業務的收入則是保持兩位數增長、延續了創新高的勢頭,和 iPhone 形成鮮明反差。

雖然上季 iPhone 業績不佳,但蘋果 CEO 庫克對 9 月發佈的 iPhone 17 系列滿懷信心,稱新系列 iPhone 獲得了強勁的市場反響、“超乎預期”。

庫克説,蘋果預計,本季 iPhone 銷售將實現兩位數的同比增速,本季將是蘋果業績最好的一個季度,單季營收料將增長 10%-12%。從財務數據看,這一指引意味着,營收增速將創至少四年來新高。蘋果首席財務官(CFO)Kevan Parekh 稱,iPhone 本季將也有 10%-12% 的收入增速。這一增速遠超分析師共識預期的 6%。

同時蘋果確認,特朗普政府對印度等主要產品代工地區徵關税帶來的財務壓力逐季加大。蘋果上一財季發生 11 億美元關税相關的成本,較前一季的此類關税成本高將近四成。Parekh 説,本財季此類成本將達到 14 億美元。

財報公佈後,收漲約 0.6% 的蘋果股價盤後先轉跌,一度跌 3%,後拉昇轉漲,在強勁增長的業績指引帶動下,盤後漲幅曾超過 5%。

美東時間 10 月 30 日週四美股盤後,蘋果公佈截至 2025 年 9 月 27 日的公司 2025 財年第四財季(下稱三季度)財務數據,前一財季下稱二季度,本財季下稱四季度。

1)主要財務數據

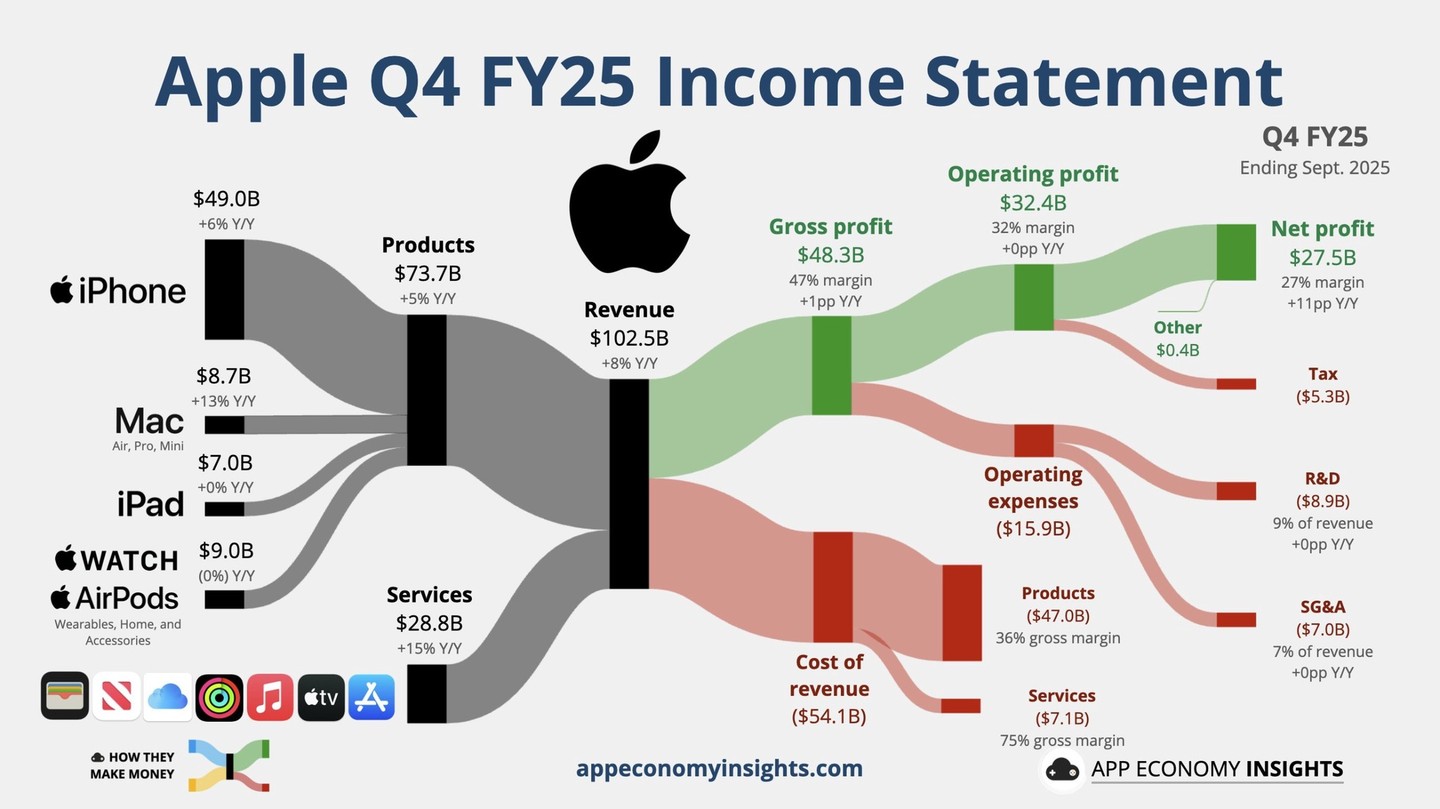

營收:三季度淨銷售 1024.7 億美元,同比增長 7.9%,分析師預期 1021.9 億美元,二季度同比增長 9.6%。

EPS:三季度稀釋後每股收益(EPS)為 1.85 美元,同比增長 90.7%,分析師預期 1.77 美元,二季度同比增長 12.1%。

淨利潤:三季度淨利潤 274.7 億美元,同比增長 86.4%,二季度同比增長近 9.3%。

營業費用:三季度營業費用 159.1 億美元,同比增長 11.4%,二季度同比增長 8.3%。

毛利率:三季度毛利率 47.2%,二季度 46.5%;三季度毛利 483.4 億美元,同比增長 10.2%,二季度同比增長 10.2%。

2)細分業務數據

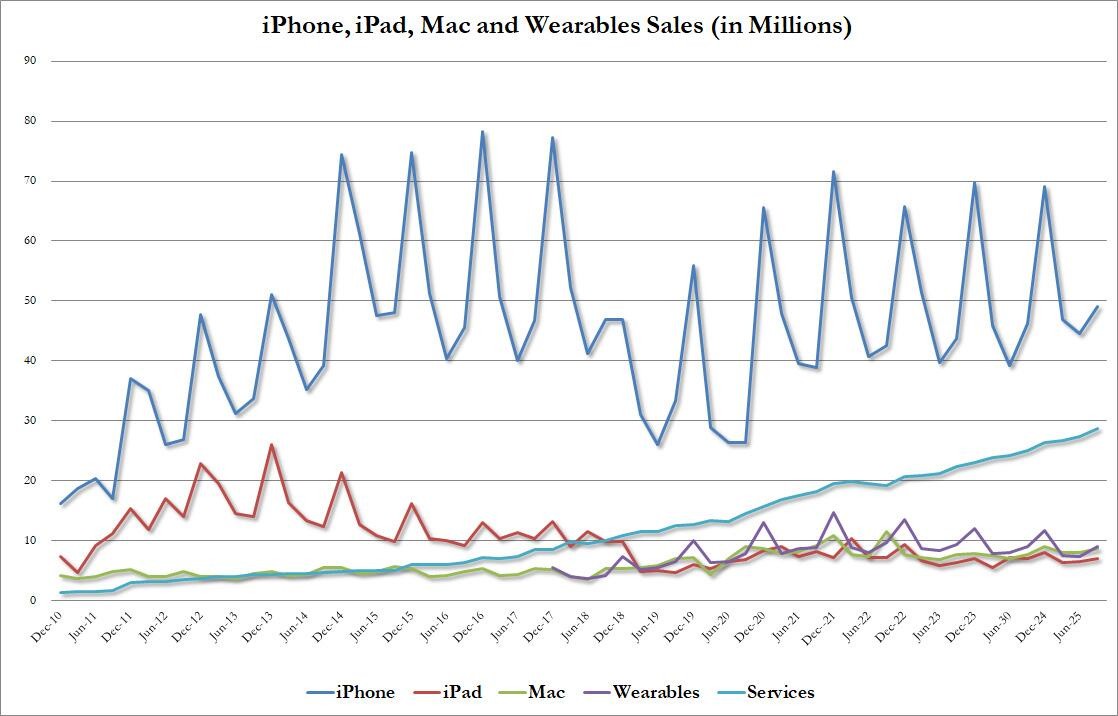

產品:三季度手機、電腦、可穿戴設備等各產品合計淨銷售 737.2 億美元,同比增長 5.4%,分析師預期 734.9 億美元,二季度同比增長 8.2%。

iPhone:三季度淨銷售 490.3 億美元,同比增長 6.1%,分析師預期 493.3 億美元,二季度同比增長近 13.5%。

Mac:三季度淨銷售 87.3 億美元,同比增長 12.7%,分析師預期 85.5 億美元,二季度同比增長 14.8%。

iPad:三季度淨銷售 69.5 億美元,同比增長 0.03%,分析師預期 69.7 億美元,二季度同比下降 8.1%。

可穿戴設備、家居、配件:三季度淨銷售 90.1 億美元,同比下降 0.3%,分析師預期 86.4 億美元,二季度同比下降近 8.6%。

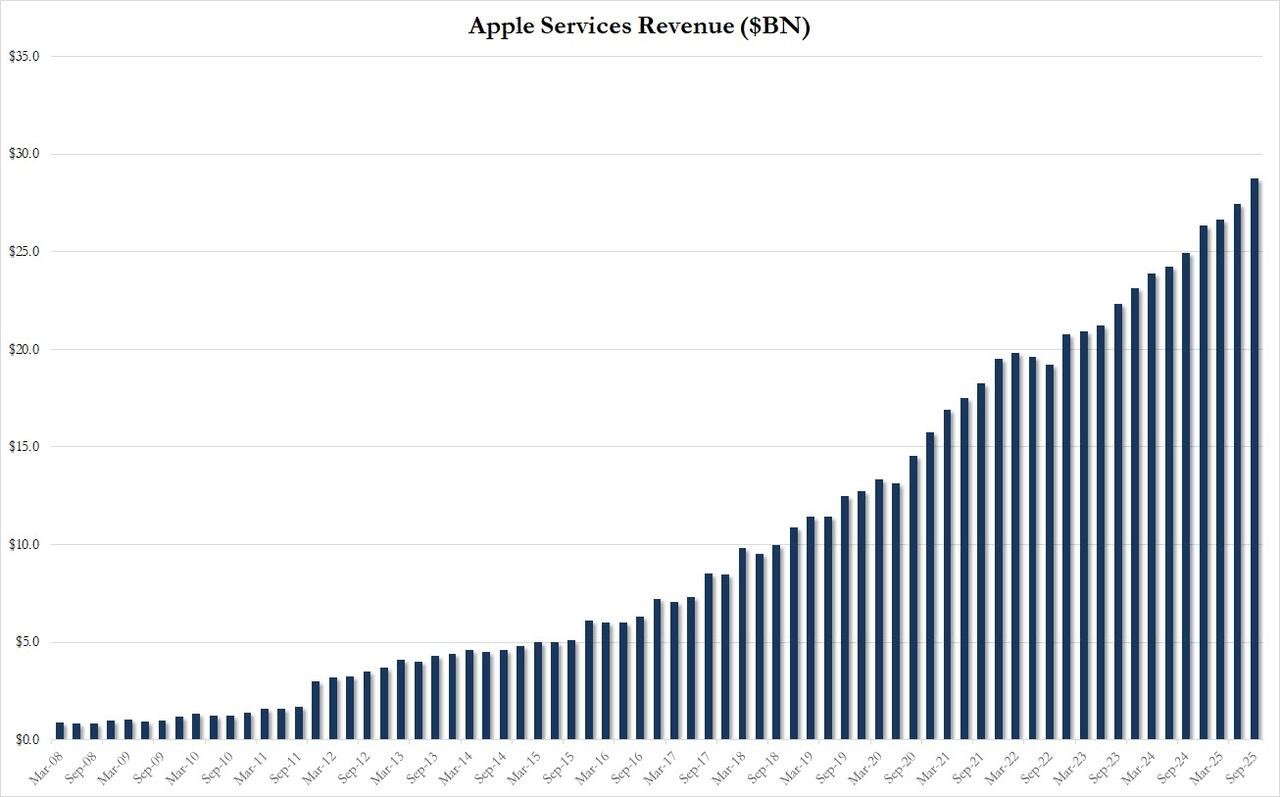

服務:三季度淨銷售 287.5 億美元,同比增長 15.1%,分析師預期 281.8 億美元,二季度同比增長近 13.3%。

3)細分市場數據

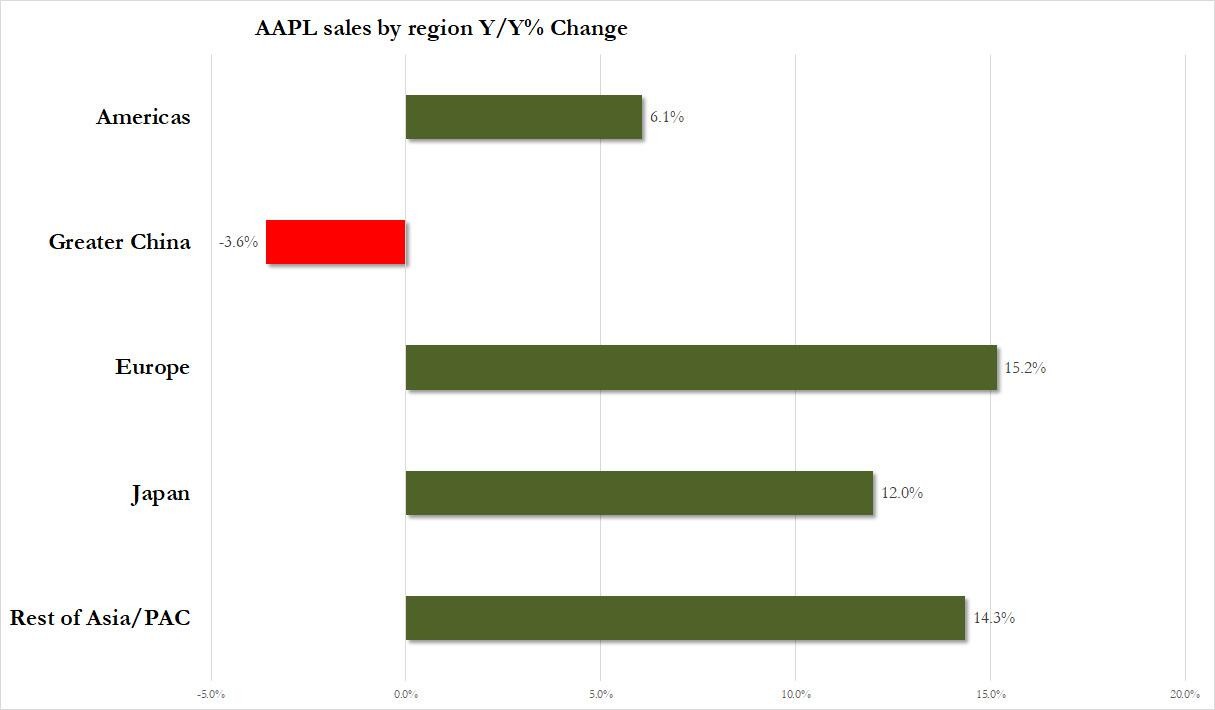

美洲:三季度美洲淨銷售 441.9 億美元,同比增長 6.1%,分析師預期 444.5 億美元,二季度同比增長 9.3%。

歐洲:三季度歐洲淨銷售 287 億美元,同比增長 15.2%,分析師預期 263.6 億美元,二季度同比增長 9.7%。

大中華區:三季度淨銷售 144.9 億美元,同比下降 3.6%,分析師預期 164.3 億美元,二季度同比增長 4.35%。

日本:三季度淨銷售 66.4 億美元,同比增長 12%,分析師預期 64.1 億美元,二季度同比下降 11.5%。

其他亞太區:三季度淨銷售 84.4 億美元,同比增長 14.3%,分析師預期 80.8 億美元,二季度同比下降近 8.5%。

服務收入近三年持續創單季新高 營收指引增速創至少四年新高

財報顯示,三季度蘋果的季度總營收首次突破 1000 億美元,淨利潤和 iPhone 的銷售收入均為進入 2025 年來最近三個季度中最高水平。當季營收增速從二季度的將近 10% 放緩至近 8%,還略高於分析師預期。EPS 盈利同比增超 90%,較分析師預期高 4.5%。

三季度淨利潤激增逾 86%,為二季度增速的九倍以上,創 2021 年 6 月末一個季度以來最高增速。

庫克稱,蘋果此次的營收創截至 9 月一個季度的同期最高紀錄。CFO Parekh 稱,三季度,蘋果所有產品的活躍設備裝機量均創各自單季新高,在所有市場地區,活躍設備裝機量也均各創新高。截至三就丟的一財年,蘋果總營收達 4160 億美元,創年度營收新高。

服務業務仍是蘋果成功的重要支柱。該業務保持增長,有助於緩解關税對硬件利潤率造成的部分壓力。得益於 iCloud、AppleCare 和 Apple Pay 等訂閲服務的增長,截至三季度的一財年,蘋果的服務收入較上年增長 13.5% 至 1091.6 億美元,強於分析師預期的略超過 1080 億美元。

蘋果的服務業務最近三年每個季度持續創單季新高,三季度不但保持兩位數的同比增長,而且增速較二季度的約 13% 略為提升至 15%,增速並未如分析師所料略為放緩至約 12%。

評論指出,服務業務的收入增速比市場普遍預期高出 230 個基點,這是一個積極的信號,表明 App Store 的費用調整對消費者行為的影響可能沒有之前擔心的那麼大。

財報公佈後,庫克透露,四季度營收將增長 10%-12%。若蘋果四季度的營收增速略高於庫克所説指引低端 10%、或是達到中值 11%,就將創 2021 年末以來最高單季增速。若四季度增速超過 11.2%,則將創 2021 年 9 月末一個季度以來最高營收增速。

庫克提供的指引意味着,在包括年末感恩節和聖誕節以及中國 “雙 11” 在內的四季度,蘋果將憑藉 iPhone 17 以及四季度發佈的搭載 M5 芯片 MacBook Pro 和 iPad Pro 創造佳績。

三季度 iPhone 銷售增速環比放緩過半 四季度料重回兩位數增長

在蘋果的主要硬件產品中,三季度只有 iPhone 和 iPad 的銷售收入低於分析師預期。

iPhone 貢獻三季度蘋果近 49% 的收入。當季 iPhone 的銷售額同比僅增長略超 6%,增速較二季度的近 13.5% 放緩一半以上,而分析師預期增長將近 7%。

三季度僅包含 iPhone 17 系列約一週多的銷售數據。CFO Parekh 提供的四季度 iPhone 銷售指引則覆蓋了包括年末重磅假日所在的旺季。其預計的 10%-12% 增速意味着,在截至 3 月末的一個財季之後,蘋果將今年內第二個季度錄得兩位數的 iPhone 銷售增長。

庫克説,蘋果發現,迄今為止消費者對 iPhone 新品的反響積極,公司門店的客流量同比顯著增長,“我們看到了全球範圍內的熱情。”

Counterpoint Research 本月稍早的數據顯示,在蘋果兩大市場——中國和美國開售的前 10 天,iPhone 17 系列的銷量較前代 iPhone 16 同期增長 14%。不過,分析師最近對 iPhone 17 的銷售勢頭能否持續存在分歧。

Jefferies 的分析師 Edison Lee 在報告中指出,對 IPhone 17 各型號和市場的追蹤顯示交貨週期持續縮短,稱 “iPhone 17 Pro 的交貨週期幾乎消失, Air 在中國的交貨週期降至接近零。” 交貨週期縮短通常意味着,銷售在預期範圍內或低於預期。

Lee 還提到,iPhone 17 Pro 的轉售溢價已轉為折價,17 Pro Max 的溢價基本消失。但他同時承認:“行業調研顯示中國市場增長正在加速,這對我們的負面觀點構成挑戰。”

三季度大中華區銷售下滑 3.6% 四季度料恢復正增長

在蘋果的主要市場中,三季度只有美洲和大中華區的銷售遜於分析師預期,只有大中華區的銷售負增長。

美洲的銷售同比增速較二季度的 9% 以上放緩至約 6%,放緩幅度超出分析師預期。歐洲、日本和中日以外亞太區的銷售均較二季度加快增長,增速均超過 10%。

大中華區的銷售同比下降 3.6%,並未如分析師預期的較二季度 4% 以上的增速加快至 9.3%。三季度的表現意味着,在二季度短暫反彈後,大中華區的銷售回到了此前兩年的下滑趨勢。在二季度,蘋果自 2023 年二季度以來首次在大中華區實現銷售收入的正增長。

三季度蘋果在大中華區的表現遜色可能主要受到 iPhone 影響。

市場調研機構 IDC 的數據顯示,三季度中國市場智能手機合計出貨約 6840 萬台,同比下降 0.6%,延續下降勢頭。三季度屬於傳統的手機銷售淡季,新品發佈且上市的數量較少。此外,今年三季度,中國對部分設備提供補貼——“國補” 的資金相對緊缺。在這種環境下,消費者的支出更趨理性。

評論認為,關於蘋果供應短缺的言論或許能緩解人們對蘋果在大中華地區市場份額被本土手機品牌蠶食的擔憂。

三季度關税成本符合預期 環比增近四成

公佈財報的同時,蘋果本週四透露,三季度,公司因關税而增加成本 11 億美元。這和庫克 7 月公佈季報時透露的預計關税增加成本規模一致。

相比二季度的 8 億美元,三季度關税成本環比增加近 38%。

蘋果還預計,四季度的營業費用在 181 億-185 億美元範圍,相當於環比增長 13.8%-16.3%、同比增長 26.7%-29.5%。

庫克本週四重申了他過去幾個季度的説法,稱蘋果正在 “擴大對人工智能(AI)的投資”。他還表示,蘋果在新版 Siri 的研發上取得了更多進展,並重申新 Siri 將於明年發佈。