The Federal Reserve has reasons for hawkish statements, but over time it will still be dovish

聯儲在鷹派發言中提到,未來面臨複雜經濟形勢,包括通脹、失業率及 AI 對就業的影響。大公司招人而小公司裁員,導致市場反應不同。股票市場表現喜憂參半,短端利率上升對美元和美債收益率有利,而黃金則受到負面影響。整體經濟增長在 1.5-2% 之間,通脹維持在 2% 左右。

所以我討論下面幾個問題

- 當日的資產走勢和敍事變化

- 通脹和失業率

- Miran 和 Schmid 不同投票的看法,以及鮑威爾的可能立場

- 更大的圖景下,對於聯儲,2025 年他們面對的是一個複雜圖景,2000 年資產泡沫的擔憂存在,2019 年高赤字率下降息的擔憂存在。甚至還有兩個前人沒有遇到過的問題,聯儲的獨立性和 AI 對於就業的衝擊。

- 未來的展望

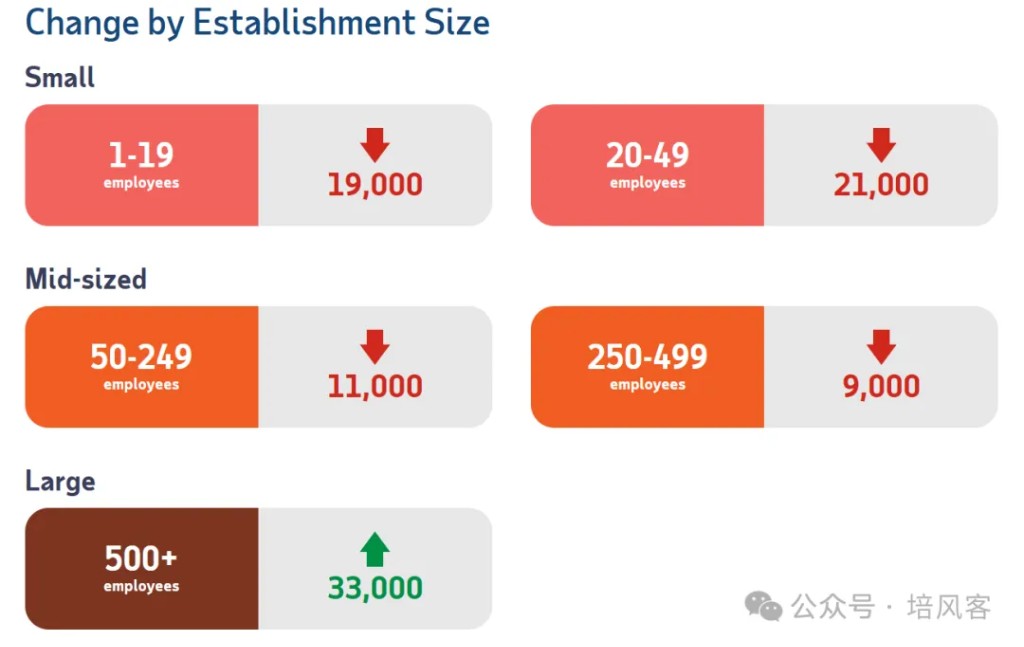

這個變化對於不同的資產,在當日的衝擊是不同的,以股票來説,經濟不錯但利率不會走低,是一個喜憂參半的組合,當然這裏我們説的是整體,在局部我們會看到,經濟不錯的代表是大公司,期待降息的是小公司,所以可以看到納斯達克和羅素 2000 在今天的走勢不同

而且這並不只是股票的反應,在經濟數據裏面都可以看到這種區別,小企業裁員而大企業招人

過幾天會有其他大型科技公司的財報,到時候對於整體的 AI 可能會有更好的看法,但從今天的 meta 和 google 看起來,AI 的 Capex 依然是不錯的。

當然,股票價格的影響因素遠不止基本面,我們只是從一個剖面來討論,但如果説股票對於經濟不錯,短端利率走高是喜憂參半,那麼對於美元和美債收益率,他們顯然就更直接受益

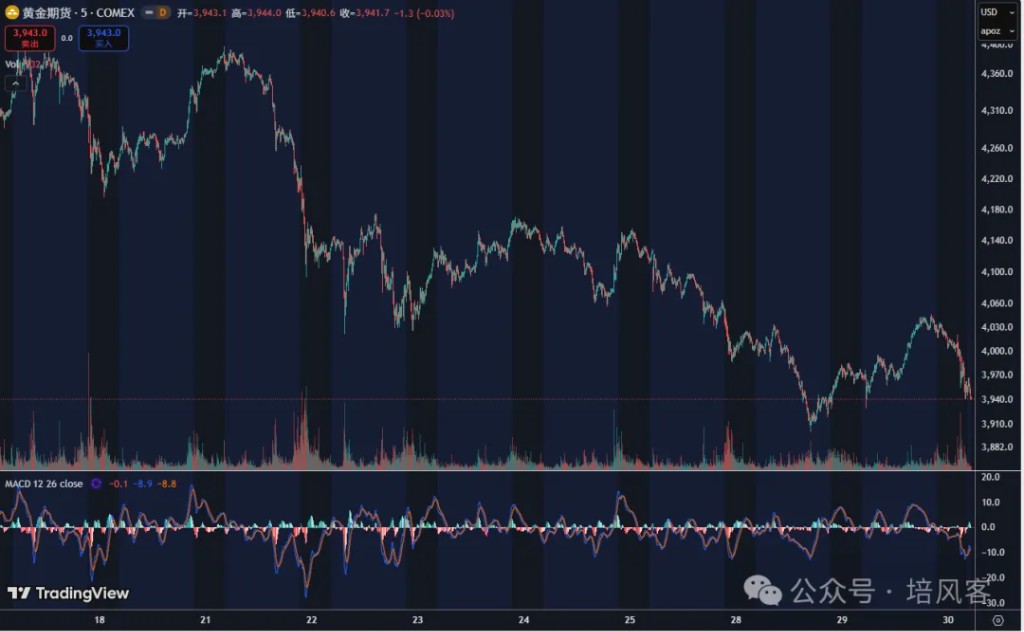

黃金則是這種組合的受害者,更不用説聯儲在這個會議中努力表現出的獨立性,是黃金多頭不希望看到的

回到聯儲本身,它所關注的兩個經濟指標,通脹和失業率,我們需要看看它的數字和它的邏輯

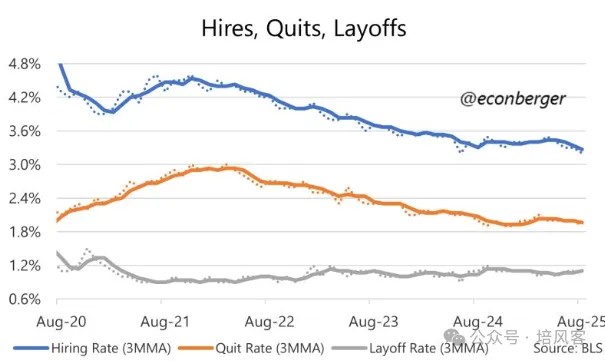

先從失業率説起,我們且不説大小公司的差異,就從整體去看,目前美國處在,招人少,辭職少,裁員少的組合

大公司招人但也開始裁人(相信大家都看到了科技巨頭公司這幾天的裁員,未來還會有),小公司已經開始裁人,所以招聘的人數不多,這可以理解。

裁員已經發生,但整體規模還不大,因為畢竟這是一個 1.5-2% 的經濟增長,同時通脹在 2% 的通脹目標以上,你説經濟已經非常糟糕那不至於。所以目前招人和裁人都不多,就業屬於一個 “封凍” 的狀態。

在這個情況下,理所當然,主動離職的人是減少的,不像 2021 年那樣大家瘋狂跳槽漲薪。

這是失業率的當前圖景,並不難理解,問題是未來會如何?

如果利率不降低(就像上面展示的,長端利率走高),我不覺得美國的小企業會有動力去招人。他們面臨的高利率 + 強者恆強 + 共和黨支持的涓滴效應,都不太支持小企業打贏大企業。換句話説,在當下的環境,如果大企業在裁員,我不相信小企業會招人。

而大企業目前的裁員計劃是擺在紙面上會發生的,Amazon 已經裁員 1.5 萬人,可能還會裁員 1.5 萬。這是個很大的數字,因為一個月新增就業,在數據虛高的時候也就是 10 萬,現在可能都沒有太多新增就業,這裏造成的失業就是失業。這些人不一定可以很快找到工作。這還只是一家企業,有裁員計劃的企業遠不止一家。

所以我不覺得就業在未來會好轉。關於就業,還有一個看法就是這到底是供給側導致的還是需求側導致的,供給側導致的意思是,美國驅逐了移民所以找工作的人少了,所以招人也少了,需求側導致的意思是,美國經濟沒那麼好所以招人也少了。按照鮑威爾自己的説法,兩派看法都有,但他自己覺得需求側概率更大,這其實也是一個很值得想的看法,因為這意味着鮑威爾確實在失業率這個問題上比較鴿派。

回到通脹

通脹主要有幾個部分,按照鮑威爾的説法

- 商品通脹上升,但這部分因為關税導致

- 服務業通脹裏面住房下降,這是結構性的

- 除了住房之外的保持平穩,但美國通脹最多的佔比是住房,交運,食品和醫療。除了住房之外的服務業就是醫療。

假定鮑威爾説的是對的,那麼商品通脹未來會走低,住房也會走低,其實通脹還是會下來的,那麼他其實後面等到商品通脹走低了之後還是會降息。

上面這個經濟分析我覺得是之前所有人都做的,所以沒太多人覺得聯儲在 12 月不會降息。歷史上好像也沒有降息兩次停下來的先例。

這也是我覺得他後面還是會降息的原因,因為美國經濟目前就是靠 AI 的 Capex 支撐了很多,這部分的預期沒有變化,但擔憂確實在發生。這是毋庸置疑的,無論你從言論上看,還是從市場上看都是如此。

2000 年的歷史中,一個經典組合就是股票漲債券跌。

我相信 AI 是可以帶來生產力提高的,但即便如此 AI 的投資也一定有一個盡頭,即便它長期沒有盡頭,它短期增速也一定有一個階段性的高點,目前我自己感覺按照市場的情緒,大家是不希望看到這個增速的高點的,而且從今天盤後的情況來看,大家甚至希望大公司在投資 AI 的時候還能產生足夠的利潤。這其實就有點離譜了,我理解這是為什麼他們裁員的原因,但依然非常離譜。

這部分我想我通過解釋聯儲兩部分工作目標,討論了為什麼之前市場 90% 覺得聯儲 12 月會降息,以及即便他這麼説了之後,市場依然 60% 覺得它會降息,以及我為什麼覺得 12 月聯儲會降息的原因。因為目前的經濟發展模式是不可持續的,靠投資拉動經濟可以帶來繁榮,但這是短週期的繁榮,長週期的繁榮靠的還是生產力的提高。當然完美的敍事是,短期投資剛結束,長期生產力馬上提高,但歷史經驗不太支持這麼完美的故事。

那麼為什麼 Schmid 要投票反對降息,我覺得有兩種解釋

第一是他是一個鷹派,8 月份他就不支持降息,然後希望看到更多數據之後做決策,9 月份他看到了失業率數據的下修,他支持降息。那麼現在他看不到數據,他決定暫停。非常有邏輯的鏈條,我覺得是説得通的

第二是,即便上面這個説法是有邏輯的,按照常理,也有相當的概率 Schmid 會支持 25bp 降息,因為幾點原因,第一是保持政策的一致性,第二是之前説過的,2000 年秋天等待數據 behind the curve 的結果就是 2001 年要做更激進的降息。

我覺得 Schmid 支持不降息,一方面是他合理的態度,另一方面,還有一個效用是,他可以抵消 Miran 那一定投票降息 50bp 的影響。因為設想一下,Miran 是一定投票降息 50bp 的,這並不是因為他支持 50bp 降息,而是鮑威爾給他的三個選項裏面,最鴿派的就是 50bp 降息,我毫不懷疑如果鮑威爾給他的選項是不降息,25bp 降息,250bp 降息,他就會支持 250bp 降息。所以有一個支持不降息的人,確實可以讓鮑威爾在沒有數據的時候,呈現一個更加中性的態度。

或者這麼説,我覺得如果沒有 Miran,Schmid 這一次可能還是支持 25bp 降息,然後把壞人交給 Powell 去在發佈會上做。

這一點我覺得也比較重要,聯儲第一希望保持獨立性,第二他在目前這個市場環境和通脹擔憂下,不願意降息 + 鴿派。這其實也説明了很多問題。

放在一個更大的圖景裏面,鮑威爾面對的難題是顯著的。

第一有一個科技的投資,而且和 2000 年一樣,大家對於這個科技投資帶來未來增長有很大期待,公允地説,鮑威爾沒有像格林斯潘那樣,完全相信科技會帶來實際利率的提高,而是更關注失業率的風險,這一點是比 2000 年下半年做的更好的。

第二是有一個 5% 甚至更高的赤字率,在 2019 年鮑威爾説 Mid Cycle Adjustment 的時候,他就面對了這個情況,利率倒掛不一定蕭條,因為赤字率很高。所以降息不用那麼多。

這是從類比的角度,我覺得鮑威爾平衡失業率和通脹的風險,平衡科技投資和財政投資帶來的風險中,做的不錯的地方

2000 年聯儲還在加息,2019 年聯儲降息 3 次,他嘗試找到一箇中間點我覺得有自己的邏輯。

除了這兩點之外,他還需要應對聯儲獨立性的擔憂,這會帶來通脹預期的擾動,還需要面對 AI 對於失業率的影響,這是過去大家討論很少的,很少看到大型科技公司,一邊裁員,一邊增加 Capex。

那麼困難很多,最後的選擇依然是那個簡單的,到底是更擔心通脹還是更擔心失業率,到底是經濟過熱的風險不可接受,還是經濟失速的風險更不可接受。

從鮑威爾的表態中,他認為失業率是需求側因素更多,他依然主張平衡看待通脹和失業率風險,以及他覺得由於關税帶來的通脹是暫時的,未來需要薪資增長去降低大家對於物價的擔憂。我覺得他依然是偏向鴿派的。他只是不希望在這次會議中,降息 + 鴿派而已。因為這樣會帶來獨立性的擔憂,通脹的擔憂,以及在沒有充分數據,已有數據比較均衡下依然降息的風險。

對於未來的展望我覺得 12 月依然會降息,因為大企業的裁員我覺得沒有結束,小企業的招人不會開始,同時我們在今天早上應該可以看到關税的降低,我覺得還有一點在於,如果 Trump 可以通過讓日本和韓國直接對美國投資幾千億,那麼他其實對於在關税中找中國或者其他國家收錢的急迫性也降低了。有可能未來一個季度鮑威爾確實會看到關税的緩和。

本文作者:培風客,來源:培風客,原文標題:《聯儲有鷹派發言的理由,但隨時間推移我覺得它還會是鴿派》

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。