油价低迷拖累业绩,中国石化 Q3 营收同比降 10.9%、盈利同比基本持平|财报见闻

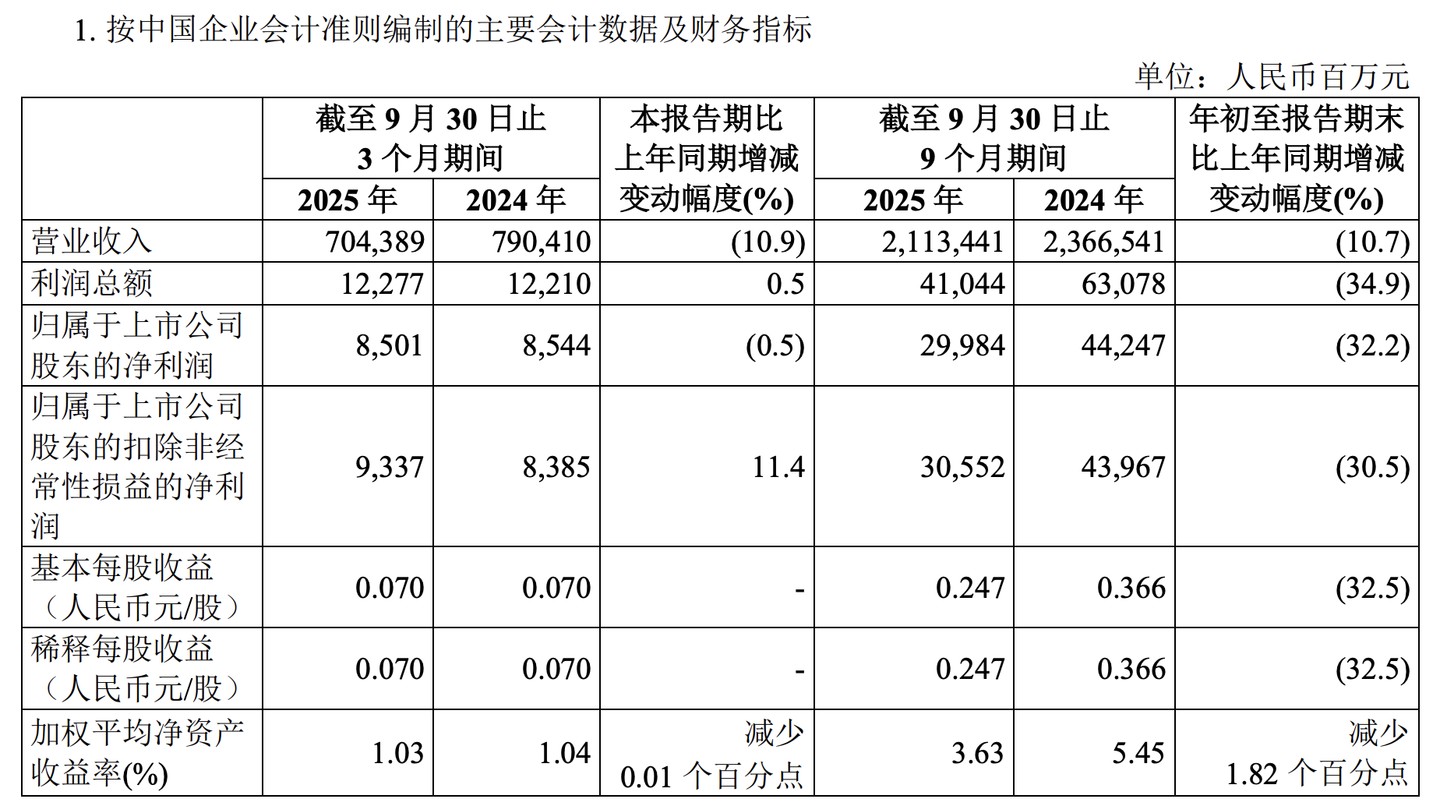

中國石化 Q3 營業收入 7,044 億元,同比下降 10.9%;歸屬母公司股東淨利潤 85.01 億元,同比下降 0.5%;前三季度營業收入 2.11 萬億元,同比下降 10.7%;歸屬母公司股東淨利潤 299.84 億元,同比下降 32.2%。

週三,中國石化發佈三季度業績,以下是業績要點:

- Q3 營業收入 7,044 億元,同比下降 10.9%;歸屬母公司股東淨利潤 85.01 億元,同比下降 0.5%;

- 前三季度營業收入 2.11 萬億元,同比下降 10.7%;歸屬母公司股東淨利潤 299.84 億元,同比下降 32.2%;

- 經營現金流 1,148 億元,同比增長 13.0%

分板塊表現:

勘探及開發:息税前利潤 381 億元,油氣當量產量增長 2.2%

煉油:息税前利潤 70 億元,原油加工量下降 2.2%

營銷及分銷:息税前利潤 128 億元,成品油經銷量下降 5.7%

化工:息税前虧損 82 億元,行業產能過剩壓力顯著

油價下行拖累業績,Q3 勉強維持去年水平

中國石化前三季度的業績表現充分體現了能源行業的週期性困境。前三季度歸屬母公司股東淨利潤 299.84 億元,同比暴跌 32.2%,這一降幅遠超營業收入 10.7% 的下滑幅度。

從單季度看,第三季度實現淨利潤 85.01 億元,同比僅下降 0.5%,基本持平去年同期水平。前三季度布倫特原油現貨均價 70.9 美元/桶,同比下降 14.4%。公司自產原油實現價格 66.38 美元/桶,同比下降 13.3%。

各板塊冷暖不均:上游撐場面,化工成重災區

勘探及開發板塊是為數不多的亮點。儘管油價承壓,該板塊前三季度仍實現息税前利潤 380.85 億元,成為公司最大的利潤來源。油氣當量產量達到 394.48 百萬桶,同比增長 2.2%,其中天然氣產量 1,099.31 十億立方英尺,同比增長 4.9%。公司在濟陽頁岩油、四川盆地超深層頁岩氣等領域的勘探突破,顯示其在資源端的持續投入開始見效。

煉油板塊的日子則相對艱難。前三季度原油加工量 18,641 萬噸,同比下降 2.2%。公司統計顯示,境內成品油消費量同比下降 4.0%。

營銷及分銷板塊同樣承壓。前三季度成品油總經銷量 17,140 萬噸,同比下降 5.7%,其中境內零售量 8,267 萬噸,同比下降 3.7%。

最大的問題出在化工板塊。前三季度該板塊息税前虧損 82.23 億元,成為拖累整體業績的主要因素。儘管乙烯產量達到 1158.8 萬噸,同比增長 15.4%,但國內化工新增產能持續釋放導致產品價格低迷。第三季度單季化工板塊虧損從上年同期的 56 億元擴大至 74 億元。

現金流尚可,但債務壓力上升值得警惕

在盈利大幅下滑的背景下,中國石化的現金流表現相對穩健。前三季度經營活動產生的現金流量淨額 1,148 億元,同比增長 13.0%,這主要得益於營運資金管理的改善——存貨從 2,566 億元降至 2,392 億元,釋放了部分現金。

但資產負債表的變化透露出一些隱憂。一年內到期的非流動負債從 646 億元激增至 1,062 億元,增幅 64.5%。同時,公司加大了債券融資力度,應付債券從 256 億元增至 526 億元,增幅超過 100%,總資產負債率控制在 54.7% 的合理水平。

投資方面,公司前三季度資本支出 716 億元,其中勘探開發板塊佔 416 億元,繼續保持較高強度的上游投資。值得注意的是,勘探費用(包括乾井成本)達 84 億元,同比增長 31.9%。

此外,公司戰略投資寧德時代股權,其他權益工具投資從 4.16 億元激增至 81.14 億元,顯示其在新能源轉型方向上的佈局。