The chip inflation wave is spreading, and Morgan Stanley expects that "backend testing and packaging factories" will raise prices in 2026, marking the first increase since the pandemic

大摩警告,AI 半導體的強勁需求正在嚴重擠壓封裝和測試產能,迫使後端廠商擁有更強的議價能力。受三大因素影響,先進封裝的價格將在 2026 年上漲 5-10%,這是自新冠疫情芯片短缺以來的首次價格上行週期。中國台灣地區的領導廠商日月光(ASE)和京元電子(KYEC)將引領此次價格上漲。

本文作者:許超

來源:硬 AI

摩根士丹利表示,始於晶圓代工和存儲的半導體通脹浪潮,正在向下遊蔓延。芯片後端封測(OSAT)廠商正準備迎接自新冠疫情以來首個漲價週期。

大摩警告,AI 半導體的強勁需求正在嚴重擠壓封裝和測試產能,迫使後端廠商擁有更強的議價能力。中國台灣地區的領導廠商日月光(ASE)和京元電子(KYEC)將引領此次價格上漲。

分析師預計,受三大因素影響,先進封裝的價格將在 2026 年上漲 5-10%,這是自新冠疫情芯片短缺以來的首次價格上行週期:

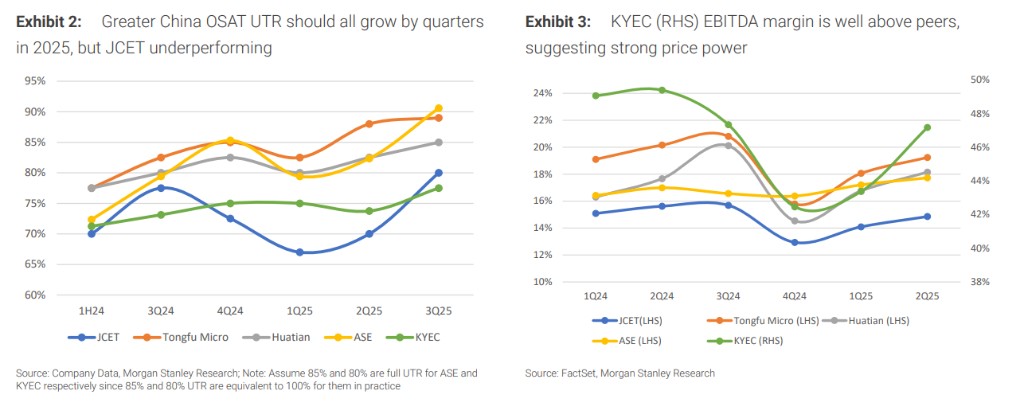

1)強勁的 AI 需求,台積電 CoWoS 產能溢出,正迅速填滿日月光的 CoWoS 產能和京元電子的測試產能。

2)產能限制,日月光和京元電子需要拒絕利潤率較低的產品,或將產能從非 AI 半導體的引線鍵合(wire-bond)轉向 AI 半導體的倒裝芯片(flip chip)。

3)材料成本通脹(黃金、銅、BT 基板)。

AI 驅動下的產能緊縮

大摩分析認為,產能緊張是此次漲價的核心驅動力。隨着台積電的 CoWoS 產能供不應求,其訂單正大量外溢至日月光等廠商。

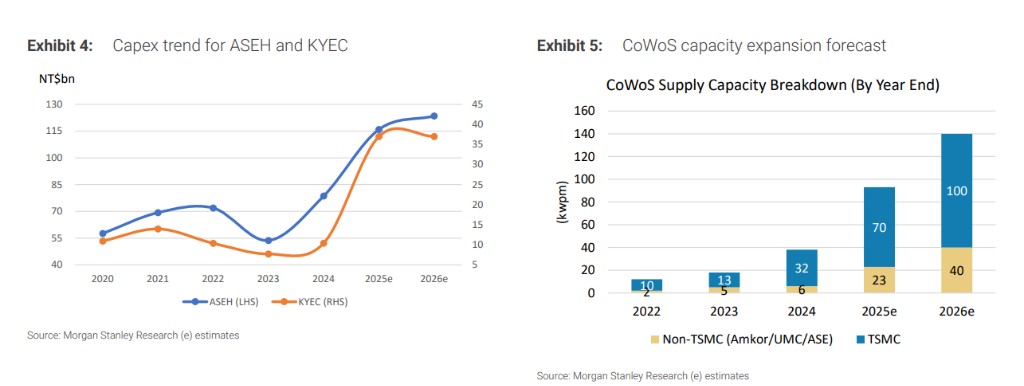

分析師表示,目前日月光在 2025 年第三季度的產能利用率(UTR)已達到 90%,這實際上已構成短缺,為 2026 年的價格談判提供了強有力的籌碼。為滿足 AI 相關需求,日月光甚至正在將部分引線鍵合產能轉向利潤更高的倒裝芯片封裝。

基於這一樂觀前景,摩根士丹利上調了相關公司的盈利預期和目標價,將日月光(ASE)和京元電子(KYEC)的目標價分別上調至新台幣 228 元和 218 元,並重申 “增持” 評級。

然而,報告也指出這種樂觀情緒並非 “雨露均霑”,由於面臨中國大陸本土同行的激烈競爭和較低的產能利用率,大摩對長電科技(JCET)維持 “減持” 評級。