沃伦·巴菲特出售了苹果股票,并购买了一只自 IPO 以来上涨超过 6500% 的餐饮股票

沃倫·巴菲特的伯克希爾哈撒韋已經出售了其蘋果公司的股票,之前這部分股票佔其投資組合的 40% 以上,現在減少到 22%。相比之下,巴菲特投資了達美樂比薩,自 2004 年上市以來,該公司的回報率達到了 6500%。伯克希爾目前持有 260 萬股達美樂比薩,因其特許經營模式、數字優先的策略以及強勁的財務指標(包括 1.6% 的股息收益率)而受到吸引。分析師建議,跟隨巴菲特投資達美樂比薩可能是一個明智的選擇,因為該公司具有競爭優勢和合理的估值

正如許多股市觀察者所知,沃倫·巴菲特的 伯克希爾哈撒韋 一直是股票的淨賣方。最顯著的出售是 蘋果。這一頭寸曾佔據投資組合的 40% 以上,但現在已降至約 22%。

投資者需要理解的是,出售並不意味着巴菲特的團隊完全沒有購買股票。最近一個顯著的購買是 達美樂比薩(DPZ -0.03%)。該股票過去的收益和其價值主張可能激勵了這一投資,這種樂觀情緒值得對該業務和股票進行更深入的研究,以判斷其是否適合普通投資者。

圖片來源:Getty Images。

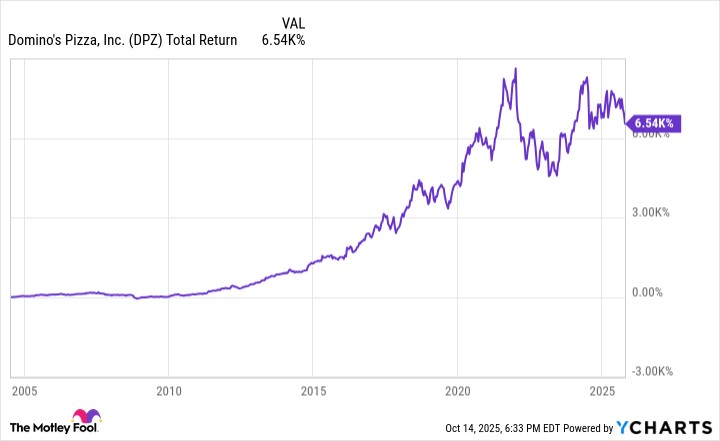

伯克希爾哈撒韋與達美樂

自 2004 年上市以來,達美樂的股票收益和股息支付超過了 6500%。大多數投資者,包括伯克希爾哈撒韋,錯過了大部分收益,但伯克希爾的投資可能表明仍然存在顯著的上漲空間。

DPZ 總回報水平數據來自 YCharts

巴菲特的公司在 2024 年第三季度開始購買達美樂的股票,並在此後的每個季度都增加了持倉規模。如今,它持有超過 260 萬股,約佔流通股的 7.75%。

伯克希爾對達美樂投資的另一個可能因素是,它是全球最大的比薩連鎖店,截至財年第三季度末在全球擁有 21,750 個門店。儘管取得了這樣的成功,投資者可能會質疑為什麼投資者會想要進入像比薩這樣的業務,理論上説,這個行業的進入壁壘較低。

然而,沒有其他比薩企業能夠達到同樣的規模,仔細觀察達美樂時,可以發現吸引像巴菲特這樣的投資者的競爭優勢。

達美樂的一個關鍵部分是其特許經營模式。這使得該連鎖店能夠以相對較少的資本開設大量門店,利用高品牌認知度來推動業務。

此外,它提供數字優先的方式,使得訂購更為便捷,並利用路線規劃實現更快的配送。此外,高效的供應鏈有助於標準化食品質量和成本,提高各個門店的一致性。

此外,儘管在全球範圍內,達美樂會根據當地口味調整菜單,新推出的如帕爾馬乾酪填充的外殼或增加的定製選項使得顧客不斷迴歸達美樂。

達美樂的財務理由

巴菲特的團隊可能也被其財務指標所吸引。確實,憑藉其全球業務,公司的成熟度使其更像是一隻價值股。

在 2025 財年的前九個月(截至 9 月 8 日),收入為 34 億美元,同比增長 4%。儘管如此,在此期間,其自由現金流為 4.96 億美元,較同期激增 32%。資產收益和較低的資本支出增強了現金狀況。

此外,這一自由現金流輕鬆覆蓋了公司在財年頭九個月的 1.19 億美元股息支出。每股 6.96 美元的股息收益率為 1.6%,遠高於 標準普爾 500 的 1.2% 平均水平。巴菲特的團隊也可能喜歡其 13 年的派息增長曆史,這一趨勢使得未來的年度派息增長更有可能繼續。

投資者還應注意比薩連鎖店的估值。其市盈率為 25,低於公司五年平均市盈率 30。此外,自 2010 年代初以來,其市盈率並未顯著低於 25,因此可以認為達美樂的股票以合理的價格出售。

你應該跟隨伯克希爾哈撒韋投資達美樂股票嗎?

考慮到公司的狀況,投資者很可能通過跟隨伯克希爾哈撒韋投資達美樂股票做出明智的決策。

確實,股票歷史上 6500% 的總回報可能會讓一些潛在買家卻步,特別是考慮到比薩行業的競爭性質。

然而,達美樂的品牌認知度以及其專注於特許經營、運營效率和強大的供應鏈為公司提供了競爭優勢。此外,投資者可以以相對合理的價格購買該股票,並獲得高於平均水平的股息收益率。

最終,即使達美樂未能激發興奮,該股票在未來可能會帶來不斷上升的股息和超越市場的回報。