Taiwan Semiconductor's net profit in the third quarter exceeded expectations, with gross margin further rising to 59.5%

More news, ongoing updates

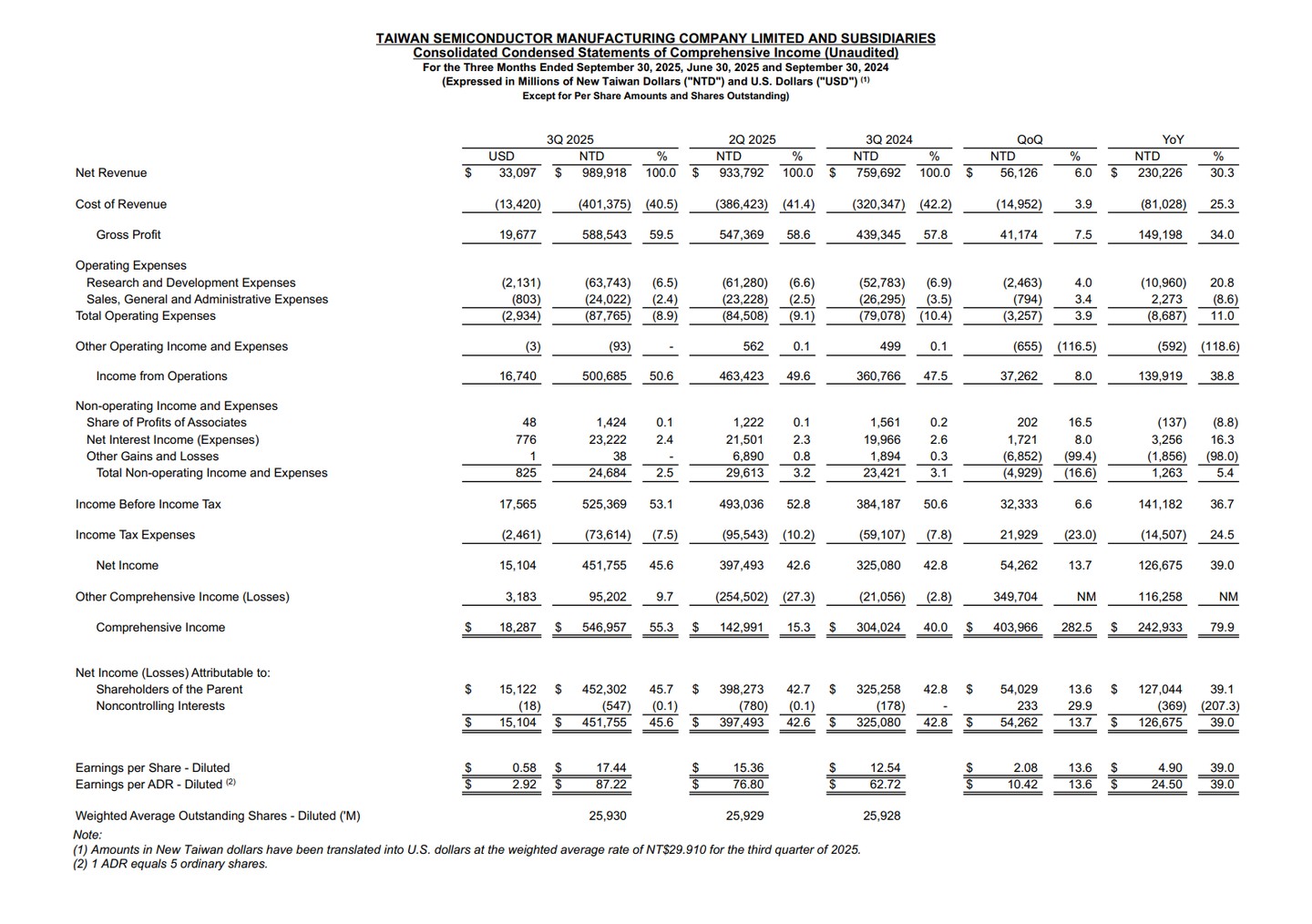

On Thursday, Taiwan Semiconductor announced its third-quarter financial report, with a net profit of NT$452.3 billion in Q3, a year-on-year increase of 39%, exceeding the estimated NT$405.47 billion; the gross profit margin for the third quarter was 59.5%, continuing to improve from 58.6% in the previous quarter, and higher than the analyst estimate of 57.1%. The operating profit margin reached 50.6%, an increase of 1 percentage point from the previous quarter, surpassing the market expectation of 47.3%.

Both revenue and operating profit also performed well. The revenue for the third quarter was NT$989.92 billion, a year-on-year increase of 30%, exceeding the expected NT$967.7 billion; the operating profit was NT$500.69 billion, a year-on-year increase of 39%, exceeding the expected NT$458.6 billion.

In terms of capital expenditure, TSMC's total capital expenditure for the first nine months of 2025 was US$29.39 billion, maintaining a high level, reflecting the company's ongoing capacity expansion to meet strong demand.

After the financial report was released, TSMC's US stock surged in after-hours trading, currently up 3.4%.

Continuously updating