新 IP“星星人” 迅速崛起,Labubu 产能提升 10 倍后依旧售罄,摩根大通上调泡泡玛特至 “增持”

摩根大通認為泡泡瑪特不僅通過 Labubu 的持續火爆和 “星星人” 的成功證明了其並非依賴單一 IP,更通過全球化佈局和強大的定價權展現了其抵禦外部風險的能力。當前 20 倍的 2026 年預期市盈率,相較於其高增長前景,估值頗具吸引力。

摩根大通認為,泡泡瑪特的基本面並未改變,反而更加強勁,而市場的恐慌提供了一個絕佳的配置時機。

追風交易台消息,10 月 15 日摩根大通發表研報,將泡泡瑪特評級從"中性"上調至"增持",目標價從 300 港元上調至 320 港元。這一調整主要基於兩大關鍵因素:

- 一是熱門 IP 持續強勁。儘管 Labubu 產能已較一季度提升 10 倍,但 Labubu 3.0 和 Mini Labubu 在所有地區仍處於售罄狀態。此外,新 IP"星星人"快速崛起,預計將貢獻 2027 年銷售額的 8%。

- 二是估值吸引力顯著提升。股價較 8 月高點回調 24%,而同期恒生指數上漲 7%,當前按摩根大通預測僅 20 倍 2026 年市盈率,風險回報比更具吸引力。

研報強調泡泡瑪特不僅通過 Labubu 的持續火爆和 “星星人” 的成功證明了其並非依賴單一 IP,更通過全球化佈局和強大的定價權展現了其抵禦外部風險的能力。

核心引擎 Labubu,產能猛增 10 倍,依舊供不應求

Labubu 的驚人熱度是支撐泡泡瑪特增長的核心引擎。

根據摩根大通的觀察,即便公司已將 Labubu 的產能相較於 2025 年第一季度提升了整整 10 倍,其 Labubu 3.0 和 Mini Labubu 系列產品在所有銷售點仍然處於售罄狀態。這直接粉碎了市場對於其需求可持續性的疑慮。

二級市場的價格是衡量 IP 熱度的晴雨表。

數據顯示,10 月 9 日發售的萬聖節 “Why So Serious” 毛絨系列中,Labubu 款在二手市場上的轉售價格溢價高達 290%。

此外,公司計劃於 12 月發佈 “Labubu & Friends” 動畫,並於 2026 年 3 月或 4 月推出 Labubu 4.0,這些都將成為未來增長的催化劑。

新星 “星星人” 崛起,驗證 IP 矩陣多元化能力

比 Labubu 的持續火爆更讓投資者振奮的,是新 IP 的成功孵化。

泡泡瑪特的新 IP“星星人”(Twinkle Twinkle)正迅速成為一個新的增長動力。在 10 月 9 日發售的萬聖節系列中,包含 5 個 IP(Labubu、星星人、Molly、Dimoo 和 Hacipupu)的產品在主流線上平台於數分鐘內售罄。

值得關注的是,該系列中,“星星人” 的二級市場溢價高達 130%,僅次於 Labubu 的 290%,但遠高於其他 IP(-18% 至 +26%)。

摩根大通認為,這表明 “星星人” 正在吸引其 “真實的粉絲羣”,而不僅僅是消費者在買不到 Labubu 時的替代品。

基於此強勁表現,摩根大通預測 “星星人” 將在 2027 年貢獻公司總銷售額的 8%,與 Skullpanda、Molly 和 Crybaby 等成熟大 IP(預計均為 8-9%)並駕齊驅,而 Labubu 的貢獻預計為 35%。

這有力地證明了泡泡瑪特強大的 IP 發掘和商業化能力,以及通過 IP 矩陣多元化維持長期增長的戰略正在成功落地。

市場過度悲觀?基本面強勁,估值已具吸引力

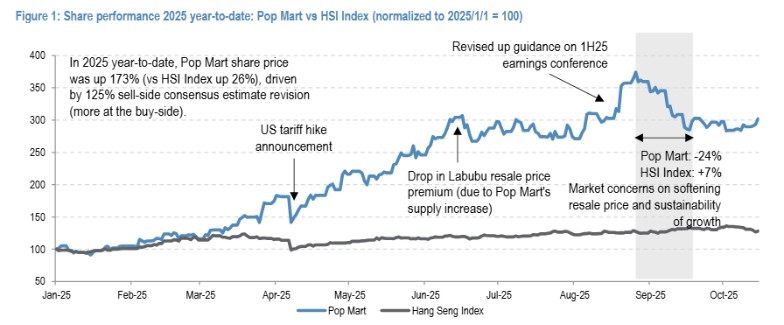

泡泡瑪特股價從近期高點 335.40 港元下跌 24% 至 254 港元,而同期恒生指數卻上漲了 7%。

(今年以來泡泡瑪特與恒生指數走勢對比)

(今年以來泡泡瑪特與恒生指數走勢對比)

摩根大通認為,這種劇烈的相對弱勢表現表明,投資者已經建立了過度保守的預期。

然而,公司的基本面依舊強勁。基於 Labubu 和新 IP 的強勁銷售勢頭,摩根大通將公司 2025 至 2027 年的盈利預測上調了 5-7%。

調整後,預計泡泡瑪特 2025 年銷售額和調整後盈利將分別同比增長 165% 和 276%,2026 年將繼續同比增長 28% 和 29%。

在強勁增長預期的支撐下,目前基於摩根大通預測的 2026 年市盈率僅為 20 倍。這一估值水平相較於其他增長質量較低的消費品公司,展現出更有利的風險回報。

全球化供應鏈加速

對於投資者普遍擔憂的全球貿易摩擦帶來的關税風險,摩根大通認為其對泡泡瑪特的財務影響將是有限的。

首先,泡泡瑪特已為 2025 年第四季度的購物季準備了庫存,可應對近期關税波動。

其次,公司擁有直接提價的權利以對沖成本上升。事實上,公司在 2025 年 4 月已成功在海外市場進行過一輪提價,盲盒價格上調 12%(從 17 美元至 19 美元),毛絨玩具上調 27%(從 22 美元至 28 美元)。

摩根大通測算,泡泡瑪特僅需提價約 15% 即可完全抵消美洲市場關税對毛利的影響。

更重要的是,為了支撐長期全球擴張,泡泡瑪特正在規劃全球六大製造中心(中國 4 個,海外 2 個)。

摩根大通估計,美洲市場銷售貢獻將從 2025 年的約 21% 提升至 2027 年的約 28%,海外業務對集團收益的貢獻將在 2027 年接近 60%,全球化佈局的重要性日益凸顯。

摩根大通預計,關税不確定性的加劇,反而會促使公司加速其供應鏈的全球化佈局,從而在根本上降低地緣政治風險。