U.S. Stock Market Outlook | Futures for the three major indices all fell, stock prices remained flat after major industry earnings were released, and Powell's speech tonight may rewrite global risk sentiment

美股三大股指期貨齊跌,市場情緒低迷。道指期貨跌 0.54%,標普 500 跌 0.85%,納指跌 1.11%。歐洲主要股指也普遍下跌,WTI 原油和布倫特原油價格下滑。美聯儲主席鮑威爾將於今夜發表講話,可能影響市場對貨幣政策的預期。美元兑主要貨幣走強,成為避險資產。高盛預測,2026 年美國家庭將成為美股最大買家,淨買入額或達 5200 億美元。

1. 10 月 14 日 (週二) 美股盤前,美股三大股指期貨齊跌。截至發稿,道指期貨跌 0.54%,標普 500 指數期貨跌 0.85%,納指期貨跌 1.11%。

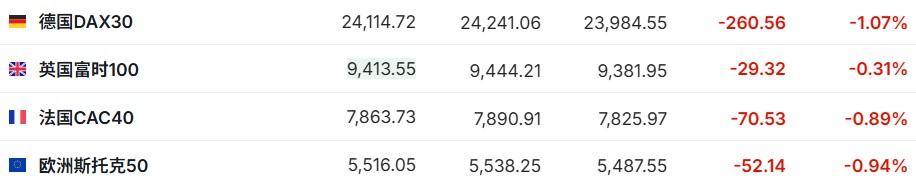

2. 截至發稿,德國 DAX 指數跌1.07%,英國富時 100 指數跌0.31%,法國 CAC40 指數跌0.89%,歐洲斯托克 50 指數跌0.94%。

3. 截至發稿,WTI 原油跌1.98%,報 58.31 美元/桶。布倫特原油跌1.86%,報 62.14 美元/桶。

市場消息

鮑威爾今夜演講或改寫全球風險情緒。北京時間週三凌晨 00:20,美聯儲主席鮑威爾將在全美商業經濟協會舉辦的活動上發表講話,主題為《經濟展望與貨幣政策》(Economic Outlook and Monetary Policy)。這場演講恰逢全球市場劇烈波動之際,原因包括貿易緊張局勢再起,以及數字資產市場的急劇回調。鮑威爾的講話可能左右市場對降息節奏及整體貨幣政策的預期,從而決定當前加密貨幣市場的下行趨勢是加深還是企穩。

中美關税摩擦衝擊匯市:美元重成避風港。美元兑大多數主要貨幣走強,因此前美國與中國的關税摩擦新局勢動搖了風險資產,並促使投資者轉向避險資產。彭博美元現貨指數上漲 0.3%,至 8 月 1 日以來最高水平,與國債一同上漲,而股市則下跌。貨幣中跌幅領先的是澳元,下跌 1% 至近兩個月低點;英鎊在英國就業數據公佈後亦觸及兩個月新低。

高盛:2026 年美國家庭將成美股 “最強買家”,淨買入額或達 5200 億美元。高盛表示,受經濟增長加速、失業率下降及通脹放緩推動,美國家庭預計將成為 2026 年美股最大買家。該行預測,2026 年美國家庭淨買入股票規模將達 5200 億美元,同比增長 19%;企業股票淨買入額預計為 4100 億美元,同比增長 7%。高盛分析師 David Kostin 指出,併購活動回暖將進一步提振企業股票需求,但 IPO 規模的持續復甦將在一定程度上抵消這一增長。高盛美股情緒指標錄得 +0.3,自今年 2 月以來首次轉為正值,表明各類投資者當前持倉處於中性水平。不過 Kostin 提到,在該指標包含的 9 個構成項中,僅有被動基金資金流與散户融資債務兩項指標。

美國垃圾債創下半年來最慘烈跌幅,敏感的投資者們開始聯想到 2007 年。今年以來的美國垃圾債券強勁上漲行情於上週五戛然而止,並且在上週五單日錄得六個月來最大單日價格跌幅,主要因特朗普計劃將中國關税額外加徵 100% 重創全球金融市場風險偏好,債券市場風險溢價指標飆升至接近四個月高位的 304 個基點。美國垃圾債市場的整體收益率升至 6.99%,為兩個月多來最高。值得注意的是,除了美國垃圾債券整體價格創六個月來最大跌幅,美國信貸市場還在經歷一系列令人不安的債券閃崩事件。一些謹慎的投資者們甚至開始祈禱:這些不是 “新一輪次貸危機的前奏”。

個股消息

摩根大通 (JPM.US) Q3 交易和投行業績超出預期。摩根大通 GAAP 每股收益 5.07 美元,比上年同期高出 0.26 美元;營收 471 億美元,比上年同期高出 15.3 億美元。摩根大通公司第三季度交易和投資銀行費用收入超出分析師預期,這得益於與唐納德·特朗普總統關税相關的持續波動導致交易和承銷業務回升。該股盤前微跌。

剝離呼叫路由業務 Iconectiv 優化顯著,愛立信 (ERIC.US) Q3 利潤增長翻倍。愛立信 Q3 經銷售額從去年同期的 618 億瑞典克朗降至 562 億瑞典克朗,有機銷售額同比下降 2%。儘管第三季度銷售額同比下降 9%,但得益於運營優化推動毛利率顯著提升,其經調整季度利潤仍超出分析師預期。調整息税前利潤 (EBIT) 達 155 億瑞典克朗 (約合 16.2 億美元),高於分析師此前預計的 141 億瑞典克朗,去年同期為 73 億瑞典克朗。第三季度經調整息税折舊攤銷前利潤 (EBITA) 為 158 億瑞典克朗 (約合 16.7 億美元),而去年同期這一數字為 77.6 億瑞典克朗。該公司經調整毛利率從去年同期的 46.3% 提升至 48.1%,這一增長得益於出色的運營執行與成本優化措施。該股盤前漲超 14%。

貝萊德 (BLK.US) Q3 吸金 2050 億美元,資產管理規模創新高達 13.46 萬億美元。受全球市場回暖提振,全球最大資產管理公司貝萊德 (BLK.US) 第三季度利潤實現增長,資產管理規模創下 13.46 萬億美元的歷史新高。儘管借貸成本上升,穩健的消費者支出仍維持了美國經濟動能,推動股市上漲,並促使投資者重新湧入低成本指數策略。這家總部位於紐約的機構週二發佈聲明稱,三季度投資者向股票、債券及其他交易所交易基金 (ETF) 淨注資 1530 億美元。至此,貝萊德旗下 ETF 規模首次突破 5 萬億美元,彰顯出這類產品在今年的爆發式增長態勢。貝萊德長期投資基金的淨資金流入額達 1710 億美元,超過分析師預期的 1616 億美元。該股盤前微跌。

強生 (JNJ.US) 上調全年銷售預期,並計劃分拆骨科業務。強生公佈超預期的第三季度銷售額與盈利,並上調了全年收入指引。該維持 2025 年調整後盈利指引不變,表示正在消化更高的税負。財報顯示,強生第三季度營收 240 億美元,同比增長 6.7%,超出分析師 237 億美元的平均預期;每股收益為 2.80 美元,高於預期的 2.76 美元。該公司還將 2025 年預計銷售額中值上調了 3 億美元,至 937 億美元。強生公司還宣佈,計劃在未來 18 至 24 個月內將增長緩慢的骨科業務從公司主體剝離,以便為其創新藥物與器械業務爭取更大發展空間。當前特朗普政府正持續向製藥企業施壓,要求降低美國藥品價格。該股盤前微跌。

高盛 (GS.US) Q3 淨營收為 151.8 億美元,同比增長 20%。高盛第三季度實現創紀錄的 151.8 億美元營收,同比增長 20%,創該季度歷史新高且位列所有季度第三高位。投資銀行費用達 26.6 億美元,顯著超越分析師預期的 21.8 億美元,其中諮詢業務收入 14 億美元、股權承銷 4.65 億美元、債務承銷 7.88 億美元,三項均超預測。固定收益交易收入 34.7 億美元,股票交易收入 37.4 億美元 (略低於預期),二者差距進一步收窄。資產及財富管理部門管理費創歷史新高,資產規模攀升至 3.45 萬億美元,並宣佈收購一家風投機構以拓展私募市場業務。全球併購交易量第三季度突破 1 萬億美元,為歷史第二高水平,主要得益於多起重磅交易推動。該股盤前跌近 2%。

富國銀行 (WFC.US) CET1 資本比率為 11%,淨利息收入為 119.5 億美元。富國銀行第三季度淨利息收入 (NII) 為 119.5 億美元,略低於分析師預期的 120.1 億美元,但維持 2025 年 NII 與去年持平的指引;普通股一級資本比率 (CET1) 計劃從過去九個季度的 11% 或更高降至 10%-10.5%,以支持增長投資。投資銀行費用同比增 25% 至 8.4 億美元,推動非利息收入達 94.9 億美元 (同比增 9.3%,超分析師預期的 90.9 億美元),投資銀行業務排名從 2024 年同期的全球第 17 位躍升至第 7 位,參與聯合太平洋 720 億美元收購諾福克南方等重大交易。貸款損失準備金為 9.54 億美元,低於分析師預期的 10.9 億美元,顯示消費及商業信貸質量未現顯著惡化。該股盤前漲超 2%。

用户聯手狀告微軟 (MSFT.US):與 OpenAI“秘密協議” 壟斷算力,致 ChatGPT 價格虛高。微軟正面臨一起新的消費者集體訴訟。原告指控這家科技巨頭通過與 ChatGPT 開發商 OpenAI 達成秘密協議,非法抬高了生成式人工智能產品的市場價格。這起擬議中的集體訴訟已向舊金山聯邦法院提起。訴訟稱,微軟利用其與 OpenAI 簽訂的獨家雲計算合作協議,限制了運行 ChatGPT 所需的計算資源供應。截至目前,微軟對 OpenAI 的投資已超過 130 億美元。訴訟指出,微軟在 OpenAI 發展初期與其達成的這一合作協議,通過限制市場競爭、人為推高 ChatGPT 訂閲價格,同時損害數百萬該 AI 平台用户的產品使用體驗,違反了聯邦反壟斷法。

英偉達 (NVDA.US) 繼續書寫 AI 算力神話! DGX Spark 重磅問世,數據中心級算力奔赴桌面。“AI 芯片霸主” 英偉達重磅打造的全球最小規模的 AI 超級計算機將於當地時間週三正式推向市場,以緊湊的桌面台式機形式提供基於英偉達 Grace Blackwell 架構的 AI 堆棧。這一看似 mini 版本高性能 AI 服務器的 “世界上最小規模 AI 超級計算機” 問世,意味着英偉達或將迎來無比強勁的新型業績增長點,衝擊華爾街金融巨頭 Cantor Fitzgerald 近期所予以的 300 美元目標股價並非不可能實現——對應着超過 7 萬億美元市值。與此同時,關於英偉達的此項重磅技術動態在很大程度上意味着,全球 AI 算力產業鏈的這輪 “超級牛市行情” 也遠未停歇。

重要經濟數據和事件預告

北京時間 20:45:美聯儲理事鮑曼發表講話。

北京時間 21:00:IMF 公佈《全球經濟展望報告》。

北京時間 23:30:美聯儲主席鮑威爾在全美商業經濟協會舉辦的活動上發表講話。

次日北京時間凌晨 01:00:美國總統特朗普與阿根廷總統米萊會晤。

次日北京時間凌晨 03:25:美聯儲理事沃勒在國際金融協會舉辦的關於支付的小組活動上發表講話。

次日北京時間凌晨 03:30:2025 年 FOMC 票委、波士頓聯儲主席柯林斯發表講話。

業績預告

週三盤前:阿斯麥 (ASML.US)、美國銀行 (BAC.US)、摩根士丹利 (MS.US)、雅培 (ABT.US)