On October 16th, "Analyst Day," Oracle attracted the attention of the entire market

一財季史無前例的 RPO 增長創造了極高預期,本次 “分析師日”,投資者關注焦點轉向 AI 驅動的成功背後所需的資本支出和利潤率影響。此外,分析師對甲骨文與 OpenAI、英偉達等簽訂的大規模 AI 合約的交付可行性存在擔憂。

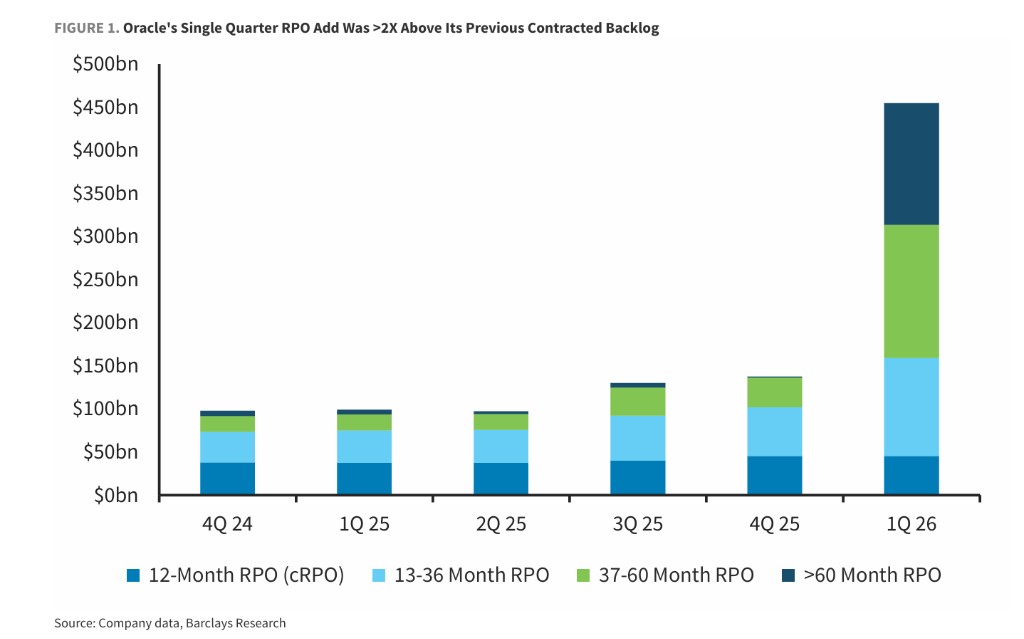

甲骨文即將於 10 月 16 日舉行的財務分析師日受到前所未有關注,其第一財季史無前例的 3170 億美元剩餘履約義務增長和隨後 36% 的股價漲幅創造了極高預期。

據追風交易台消息,巴克萊分析師在 13 日的研報中認為,雖然公司已在財報中提高中期增長預期,但管理層仍有機會幫助投資者增強對其 AI 驅動成功背後複雜因素的信心,這可能吸引更多投資者興趣。

甲骨文季度新增剩餘履約義務(RPO)高達前所未有的 3170 億美元,這一數字徹底改變了華爾街對其未來增長的預期。這一史無前例的表現推動股價單日上漲 36%,創 1992 年來最大單日漲幅。公司預計年底前 RPO 將超過 5000 億美元,較五年前增長 12 倍。

然而,巨大的機遇也帶來了同等規模的挑戰。市場普遍對支撐這些 AI 相關 RPO 所需的龐大計算能力以及近期的供應鏈限制感到不安,擔心甲骨文能否在預期時間內交付合同。這些執行風險,疊加近期與 OpenAI、英偉達和 AMD 等公司的鉅額 AI 計算協議,使得投資者迫切希望在分析師日上獲得更明確的信息。

市場的焦點已經從收入增長的驚喜,轉向了對實際執行和財務影響的深度探究。巴克萊分析師認為,管理層有機會在此次活動上幫助投資者建立信心,詳解海量訂單背後的 “活動部件”,這可能會吸引更多增量投資者的興趣。因此,本次分析師日不僅是甲骨文展示成就的舞台,更是其應對市場疑慮、鞏固信心的關鍵考驗。

歷史性 RPO 增長奠定積極基調,資本支出和利潤率成關注焦點

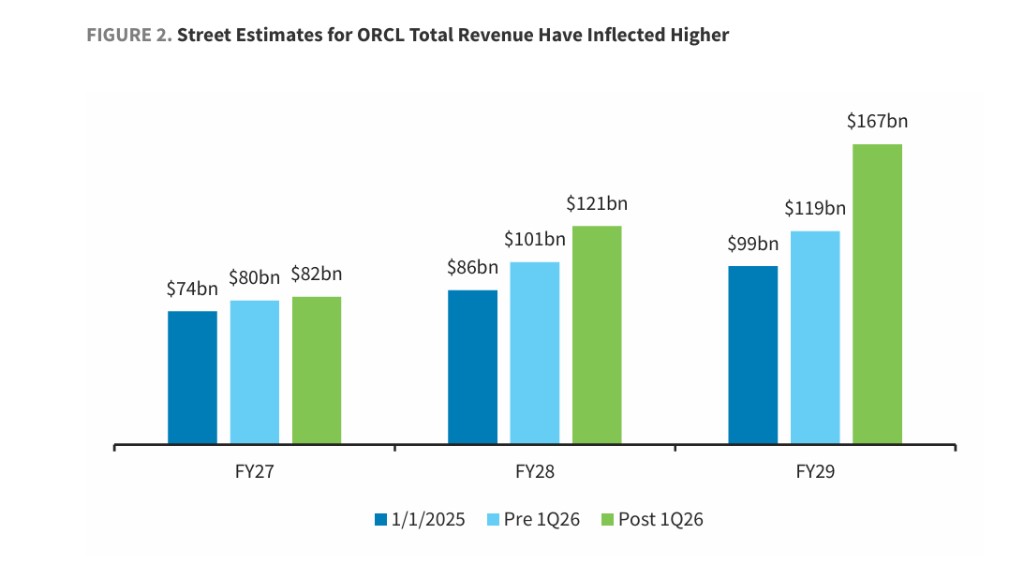

在第一財季獲得創紀錄的 3170 億美元 RPO 增量(是其此前 RPO 存量的兩倍多)後,甲骨文已經成功地將一個關於長期增長的宏大敍事擺在了投資者面前。這一驚人的增長促使市場分析師大幅上調預期,其中對甲骨文 2029 財年的營收預測從 990 億美元飆升至 1670 億美元。

據巴克萊分析,這些大型 AI 合同帶來的大部分收入增長潛力,或已反映在更新後的普遍預期中。甲骨文在第一財季財報中給出了其雲基礎設施(OCI)業務的中期收入指引,但未更新公司總營收目標。因此,投資者現在的核心關切已轉向這些交易背後的資本支出(CapEx)和利潤率影響。甲骨文已將其 2026 財年的資本支出指引從 “超過 250 億美元” 上調至 350 億美元,但分析師普遍預計,為交付已簽約的算力,未來支出還將大幅攀升。

更關鍵的問題在於利潤率。巴克萊估計,AI 訓練業務的毛利率略高於 25%。因此,市場普遍預計 AI 收入的增加將壓縮公司的整體營業利潤率。投資者將密切關注管理層對於單位經濟效益(如每吉瓦的資本支出和收入、投資回收期等)的闡述,以更好地判斷甲骨文的盈利前景。此外,據媒體近期報道,甲骨文 GPU 服務器業務的毛利率約為 14%,巴克萊預計甲骨文將在分析師日上反駁這一説法,以穩定投資者對業務盈利能力的信心。

鉅額合同引發對可行性和單客户風險的疑慮

在所有新合同中,與 OpenAI 的交易最受矚目,也帶來了最多的疑問。甲骨文與 OpenAI 簽署了一項價值 3000 億美元的雲計算協議,將在五年內開發高達 4.5 吉瓦的 “Stargate” AI 數據中心容量。這份鉅額合同的體量讓投資者對其可行性產生了兩種維度的擔憂。

一方面,市場擔心甲骨文是否有能力應對潛在的電力和數據中心設備供應鏈限制,從而按時交付如此龐大的算力。另一方面,鑑於合同金額遠超 OpenAI 當前的收入水平及其高額的現金消耗,投資者對其支付能力也存有疑慮。

這些擔憂在 OpenAI 近期宣佈與其他供應商達成大規模算力協議後進一步加劇。其中,英偉達宣佈將向 OpenAI 提供高達 1000 億美元的資金,助其建設可擴展至 10 吉瓦的數據中心;同時,AMD 也與 OpenAI 宣佈建立戰略合作伙伴關係,部署 6 吉瓦的 AMD GPU。這些動態自然讓投資者對甲骨文與 OpenAI 合作關係的穩固性以及單一大客户風險產生了更多疑問。巴克萊認為,甲骨文管理層有機會在分析師日上就這些問題提供更多信息,以緩解市場的擔憂。

管理層變動與重大交易成為新看點

在一系列業務轉型的關鍵時刻,甲骨文還宣佈了重大的管理層變動。在 Larry Ellison 和 Safra Catz 的長期成功領導後,公司提拔了原 OCI 總裁 Clay Magouyrk 和原工業總裁 Mike Sicilia 擔任聯席首席執行官(Co-CEO)。Ellison 和 Catz 將繼續在公司中保持活躍,確保領導層的平穩過渡。

這一出人意料的舉動最初引發了市場的一些困惑,但反饋最終趨於正面。巴克萊分析師指出,甲骨文長期以來高度集中的管理結構引發了投資者對繼任計劃的擔憂,此次調整有助於形成更傳統的公司治理結構,消除了一個長期存在的風險。投資者預計將在分析師日上尋求關於新 Co-CEO 架構如何協作的更多細節。

為支持龐大的 AI 數據中心建設計劃,甲骨文近期在債市成功融資 180 億美元,此次發行獲得了近 880 億美元的超額認購。這表明市場理解甲骨文為履行其 RPO 而進行融資的必要性。預計公司的融資需求、槓桿水平以及對每股收益的影響,將是分析師日上的另一個核心議題。

此外,據報道,甲骨文將與 Silver Lake 和 MGX 共同成為 TikTok 美國業務的主要投資者。甲骨文預計將在此交易中維持其雲服務提供商的既有角色,並可能在公司運營中扮演更廣泛的角色。這一交易的細節和投資影響,同樣可能成為分析師日上討論的議題之一。

巴克萊維持甲骨文"增持"評級,將目標價從 347 美元上調至 367 美元,基於 2029 年每股收益 14.82 美元的 33 倍市盈率。截至發稿,甲骨文美股盤前上漲 0.35% 至 308 美元/股,據目標價還有 12% 上漲空間。