The logic behind the surge in gold, is the U.S. debt not recognizing it?

黃金與美債正在講述兩個截然相反的宏大故事。黃金的邏輯是對未來貨幣信用的 “不信任投票”:它押注美國龐大的債務最終只能通過通脹來稀釋(即 “貶值交易”)。而美債的邏輯恰恰相反,它代表了對政策信譽的 “信任票”:其穩定的長期通脹預期顯示,市場相信美聯儲將成功捍衞其通脹目標,或經濟放緩將自然抑制物價。

儘管黃金價格飆升至 4000 美元,美元匯率下跌,股票創下新高,市場中關於 “貨幣貶值交易” 的討論甚囂塵上,但本應對通脹風險最為敏感的美國債券市場卻異常冷靜,其核心的長期通脹預期指標依然穩定地錨定在美聯儲 2% 的目標附近。

所謂 “貶值交易”,其核心邏輯在於,投資者押注政府將通過製造通貨膨脹,來 “稀釋” 其日益龐大的債務負擔。在這一預期下,能夠對沖通脹風險的股票和黃金等硬資產自然受到追捧。

分析認為,當前,黃金與美債正在講述兩個截然相反的宏大故事。黃金的邏輯是對未來貨幣信用的 “不信任投票”:它押注美國龐大的債務最終只能通過通脹來稀釋;而美債的邏輯恰恰相反,它代表了對政策信譽的 “信任票”:其穩定的長期通脹預期顯示,市場相信美聯儲將成功捍衞其通脹目標,或經濟放緩將自然抑制物價。

從數據上看,當前美國宏觀數據也充滿矛盾:就業放緩為美聯儲的 “預防性降息” 提供了依據,而強勁的增長與通脹抬頭跡象,又讓另一些人擔心降息會為未來的通脹火上澆油。

因此,當前市場的核心博弈,在於押注哪個經濟信號將最終主導美聯儲的決策——是選擇降息以應對潛在衰退,還是被迫收緊政策以壓制通脹?這不僅是黃金與美債定價邏輯的分歧點,也將決定短期內大類資產的最終走向。

“貶值交易” 狂熱,黃金狂飆

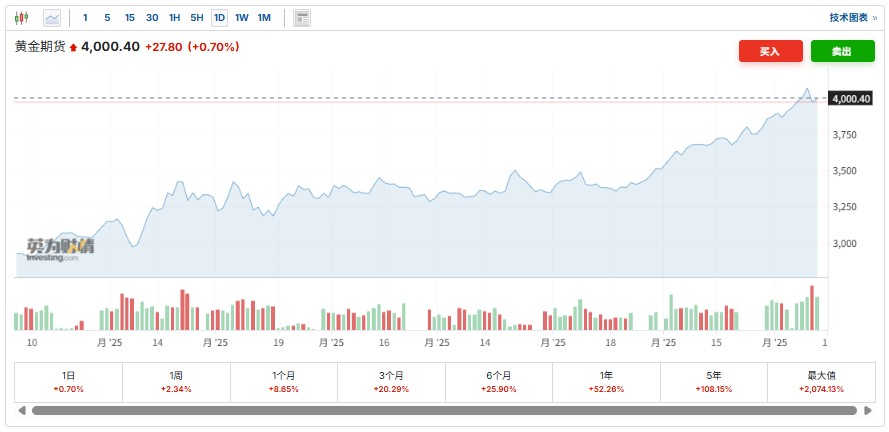

過去 12 個月內,黃金價格飆升 51%,突破 4000 美元大關。同期,美元對一籃子主要貨幣的匯率則下跌超過 10%。與此同時,作為能夠對沖通脹風險的資產,股票市場也屢創新高。

這一系列市場表現,讓越來越多的投資者開始談論 “貶值交易”。

所謂 “貶值交易”,其核心邏輯在於,投資者押注政府將通過製造通貨膨脹,來 “稀釋” 其日益龐大的債務負擔。在這一預期下,能夠對沖通脹風險的股票和黃金等硬資產自然受到追捧。

這一邏輯的現實基礎,是在當前全球主要經濟體政府債務高企的背景下,通脹作為一種隱形税收,確實可以有效降低債務。以日本為例,該國通過通脹,在持續進行赤字支出的情況下,成功將其淨債務佔 GDP 的比重從 2020 年的 162% 高點降至了今年的 134%。

相比之下,美國雖然也經歷了通脹,但由於政府支出更大,其淨債務佔 GDP 比重反而從 2020 年的 96% 上升到了今年的 98%。這種寅吃卯糧的財政狀況,自然會引發市場對於未來將通過印鈔來解決債務問題的擔憂。

除了對財政前景的憂慮,黃金上漲的背後還有幾股強大推力:首先,全球央行儲備管理者,尤其是那些希望減少對 “不可預測的美國” 依賴的央行,正在持續增加黃金儲備以實現資產多元化;其次,在利率下降的環境中,黃金作為無息資產的吸引力自然上升;最後,價格的持續上漲本身也吸引了大量追逐趨勢的動量買家入場。

債市“冷眼旁觀”:通脹失控是偽命題?

然而,黃金市場的火熱敍事,似乎並未在更加專業且體量更為龐大的債券市場中得到認可。

數據顯示,衡量市場對未來長期通脹預期的關鍵指標——“五年期、五年遠期盈虧平衡通脹率”,都基本保持穩定,且接近美聯儲 2% 的目標水平,並未因黃金大漲而出現波動。

這表明,專業的債券投資者並不認為未來會出現失控的惡性通脹。

不僅在美國,歐洲的通脹掉期市場也顯示出投資者對歐洲央行控制通脹能力的信心。即便是在法國面臨財政困境的情況下,市場也並未定價一個需要通過大規模通脹來救助的場景。

市場分裂背後

如果不是因為共同的通脹預期,那又是什麼導致了不同資產價格的同向或分化走勢?

一個更合理的解釋是,不同的市場正被不同的邏輯所驅動,整個投資界觀點處於分裂狀態。

股票市場的上漲,可能更多源於對人工智能(AI)技術革命的狂熱押注,以及對美國經濟能在 AI 投資驅動下實現 “強勁增長、温和通脹” 這一理想組合的樂觀情緒,而非簡單的通脹對沖。

黃金的上漲邏輯則更為複雜。如前所述,除了部分投資者出於對沖風險的考慮,其背後還有各國央行、低利率、動量買家等等因素。

媒體分析認為,這種市場的分裂,根植於對美國經濟前景的根本分歧。當前的宏觀數據本身就充滿矛盾:一方面,就業市場的放緩跡象讓一些人擔憂經濟前景,並認為美聯儲的預防性降息是合理的。另一方面,經濟增長數據依然強勁,通脹也出現了抬頭的跡象,這讓另一些人擔心降息會為未來的通脹火上澆油。

歸根結底,投資者需要清晰地區分長期風險與短期現實。

從長期看,如果美國不改變其財政軌跡,一場債務引發的 “債市攤牌” 終將到來,屆時,通脹很可能成為政客們最輕易的選擇,但這一天似乎還很遙遠。

短期而言,市場的命運掌握在美聯儲手中。如果經濟增長得以持續,就業放緩只是虛驚一場,美聯儲將不得不放棄降息預期,甚至重回加息通道。屆時,股票、債券和黃金的派對都將戛然而止。只有當美聯儲選擇或被迫容忍經濟過熱,任由通脹的火焰燃燒時,“貶值交易” 的邏輯才能真正完全兑現。