国信证券:未来黄金怎么看?

国信证券发布研报指出,自 9 月以来,黄金价格大幅上涨,伦敦现货黄金逼近 4000 美元/盎司。报告分析了黄金市场的长期支撑因素,包括全球货币信用体系重构、去美元化趋势及央行购金等,认为黄金的长期牛市趋势将持续。短期内,尽管上涨动能有所释放,但美联储宽松政策及地缘政治风险将继续推动金价维持高位震荡。

智通财经 APP 获悉,国信证券发布研报称,综合长期逻辑与短期因素,当前黄金市场的支撑体系依然稳固。长期而言,全球货币信用体系重构、去美元化趋势、各国央行持续购金以及供需结构性失衡等因素构成了黄金上涨的核心支撑,这一支撑体系在未来 2-3 年内难以发生根本性改变,因此黄金的长期牛市趋势仍将延续。短期来看,9 月份以来的上涨动能虽有所释放,但美联储宽松周期的延续、地缘政治风险的常态化以及市场投资需求的持续流入,仍将推动金价维持高位震荡偏强的格局。

事项:

9 月以来黄金价格大幅上涨,至北京时间 10 月 7 日晚间,伦敦现货黄金逼近 4000 美元/盎司。

国信证券主要观点如下:

2025 年以来,国际黄金市场上演了一场波澜壮阔的上涨行情。国际现货黄金价格从年初约 2650 美元/盎司起步,一路突破多个整数关口,业已逼近 4000 美元/ 盎司。其中,9 月份的上涨尤为引人注目,美元计价下单月涨幅达 11.6%。这轮上涨并非偶然,而是长期逻辑、短期因素与市场情绪共振的结果。本文将从黄金上涨的长期逻辑、9 月份以来的短期触发因素以及未来走势展望三个维度展开深入分析。

黄金上涨的长期逻辑:货币体系重构的长线叙事仍然有效

黄金作为兼具商品属性与金融属性的特殊资产,其长期价格走势始终与全球宏观经济格局、货币体系演变及供需结构变化紧密相连。当前支撑黄金持续上涨的长期逻辑主要集中在全球货币信用体系重构层面。

黄金的核心金融属性在于其 “天然货币” 的特性,当全球货币信用体系面临挑战时,黄金往往成为市场的 “压舱石”。当前,这一逻辑正得到充分验证,主要体现在两个方面:

一是去美元化趋势加速动摇美元信用根基。近年来,美元的结算与储备霸权持续削弱,越来越多的国家开始推进储备资产多元化,黄金成为重要的替代选择。在美国贸易保护主义转向下,全球货币体系可能正在经历一次深刻的 “范式漂移”—从纯粹的信用美元体系,向某种具有 “类金本位” 特征的体系倾斜。多国央行已将购入黄金作为战略举措,不仅将其视为价值储存的手段,更将其作为全球动荡时期稳定经济的核心资源。世界黄金协会数据显示,全球央行的持续购金行为已成为支撑金价的重要力量,即便在利率政策环境不及预期的情况下,这一支撑仍能有效发挥作用。这种储备结构的调整并非短期行为,而是全球货币体系重构过程中的长期趋势,为黄金需求提供了稳定的底层支撑。

二是美国债务风险累积加剧货币信用担忧。美国联邦政府债务规模沉重的利息负担使其财政可持续性面临严峻挑战。债务危机风险的上升不仅削弱了市场对美元资产的信心,更强化了黄金的避险属性。美国政府的财政问题已成为全球金融市场的潜在 “灰犀牛”,一旦风险爆发,黄金将成为首要的避险选择。从历史经验看,当主权债务风险上升导致货币信用受损时,黄金的长期上涨趋势往往会持续强化,当前的市场环境正符合这一历史规律。

9 月份以来黄金上涨的短期触发因素:宽松预期与地缘政治风险下黄金 ETF 规模膨胀

如果说长期逻辑是黄金上涨的 “底色”,那么 9 月份以来的一系列短期事件则成为推动金价加速上涨的 “催化剂”。这些因素集中在货币政策调整与地缘政治升级所带来的推动力。

(一) 美联储超预期降息:货币政策宽松的直接驱动

美联储的货币政策始终是影响黄金价格的核心短期变量,其通过调节实际利率与美元汇率两条路径作用于金价。9 月份,美联储的超预期降息成为助推黄金上涨的一个重要因素。

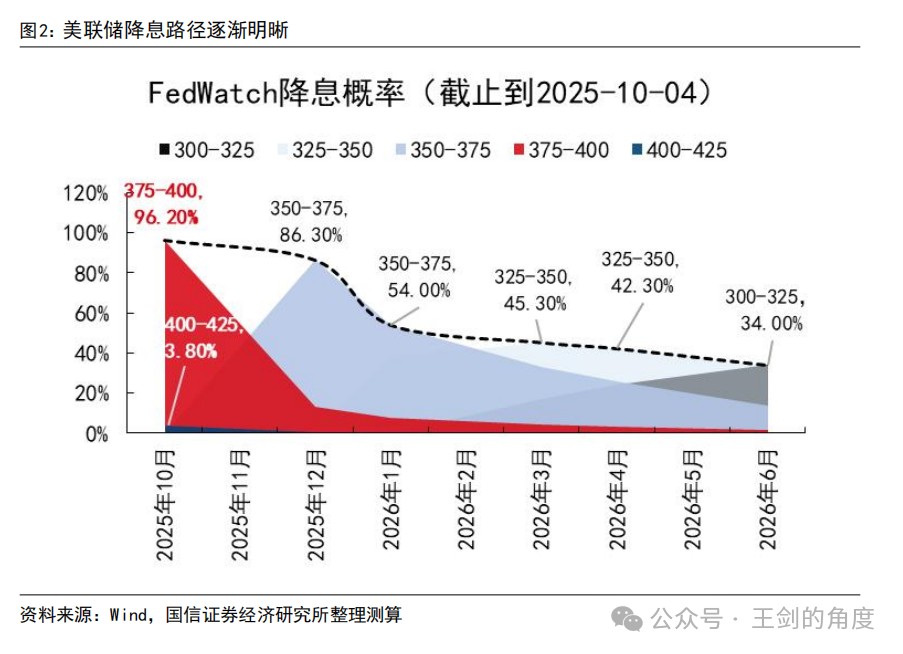

9 月期间,美联储启动降息周期,宣布实施 25 个基点的降息。目前来看,美国方面非农连月走弱,劳动力市场动能显著衰减。通胀黏性犹存,美联储陷入 “再平衡困局”。核心通胀始终维持在 3% 左右,能源与服务成本支撑物价居高。但美联储认定关税推升效应属 “一次性冲击”。宽松成为 “次优选择”,预防式降息重启。面对就业趋弱、通胀高位、金融条件偏紧的 “三重约束”,美联储重新评估政策成本。市场普遍押注 2025 年下半年还有两次预防式降息,2026 年降息周期延续。

(二) 地缘政治冲突升级:避险情绪的集中释放

9 月份全球地缘政治与贸易局势的骤然紧张,大幅推升了市场避险情绪,使黄金的 “避风港” 属性得到充分彰显。

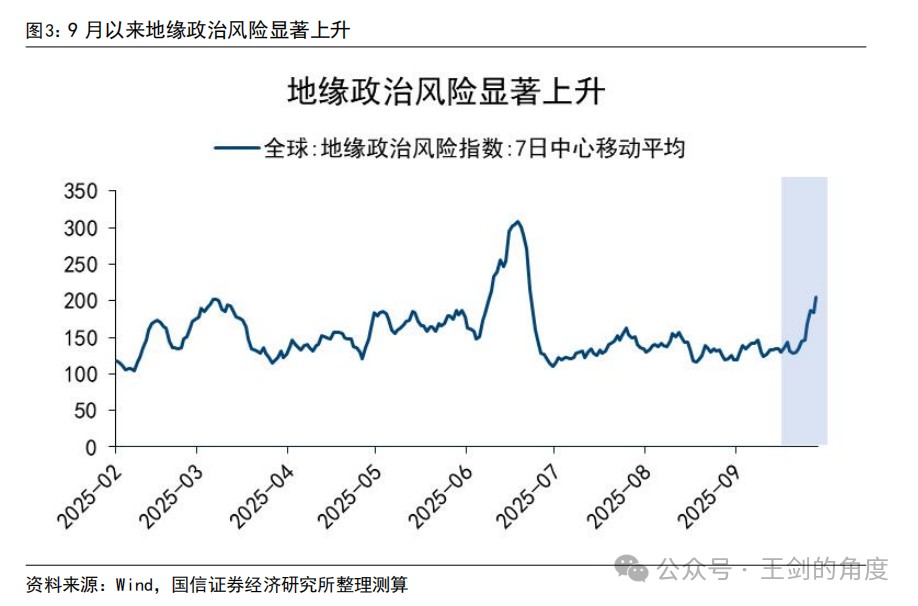

在地缘政治层面,中东与欧亚地区的紧张局势在 9 月份持续升级,并延续至 10 月份,这种不确定性使得投资者纷纷转向低风险资产避险。更具冲击力的是贸易政策的突变——当地时间 9 月 25 日,美国宣布对进口药品、卡车和家具等商品征收新一轮关税,这一举措打破了此前的贸易政策平衡,加剧了全球贸易摩擦风险。贸易摩擦的升级不仅威胁全球经济增长前景,更导致全球金融市场震荡加剧,股票、大宗商品等风险资产价格波动加大,促使资金涌入黄金等避险资产寻求保值。反映在数据层面看,自 9 月中旬以来,全球地缘政治风险指数显著上升,这也加剧了黄金作为主要避险资产的配置需求。

(三) ETF 规模大幅膨胀

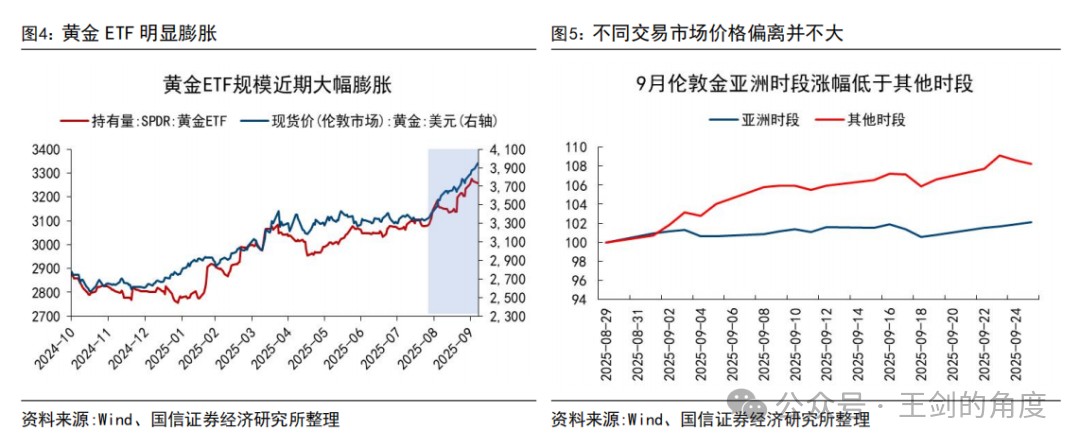

黄金 ETF 在 2025 年 9 月份规模膨胀至 3257 万盎司,这也是黄金 ETF 自 2022 年 7 月以来第二高的单月涨幅。从黄金价格与黄金 ETF 规模变化情况来看,二者几乎同步在 9 月份开始启动上升。这表明,本轮黄金价格上涨很大程度上是由 ETF 规模上升所推动的。其中北美基金贡献了绝大部分资金流入,这一现象充分反映了投资者在风险升级背景下对黄金的青睐。

特别值得指出的是,目前市场存在部分观点怀疑,9 月份以来央行可能再度进行了购买黄金的动作,这也是 9 月份至今黄金的大幅上涨的一个重要原因。但是,9 月伦敦金亚洲时段上涨 2.08%,而其他时段上涨 8.25%;同期,上海金亚洲时段涨幅为 2.70%,这一表现与以往 “亚洲时段伦敦金强于其他时段” 的特征有所不同,显示出中国官方部门在当月并未明显通过伦敦市场集中购金。金价的主要上行动力来自欧美交易时段,可能与美联储政策预期调整、美元波动及全球避险情绪升温相关。并未观察到中国央行在伦敦现货市场大规模购入黄金的迹象。当然,更加确切的证据还需要等待 9 月份英国对外黄金出口详细数据的公布。

风险提示

海外经济体政策不确定性,外部需求下滑。