Tesla Just Delivered Fantastic News for Investors, But There's a Catch

特斯拉的股票在過去一年中上漲了 75%,這主要受到對未來產品如 Cybercab 和 Optimus 機器人樂觀預期的推動。然而,74% 的收入仍然依賴於電動車銷售,而電動車銷售最近有所下降。儘管第三季度交付量增長了 7%,但由於 7500 美元電動車税收抵免的到期,市場對潛在銷售提前的擔憂加劇。特斯拉的高估值,市盈率達到 252,令市場對其股票的可持續性產生疑慮,尤其是在競爭加劇和未來產品需求不確定的情況下

特斯拉(TSLA 4.25%) 的股票在過去一年中上漲了 75%,因為投資者對未來產品如 Cybercab 機器人出租車和 Optimus 人形機器人的成功進行了早期押注。然而,該公司的 74% 的收入仍然來自銷售乘用電動車(EV),如 Model 3、Model S 和 Model Y,而今年上半年銷量大幅下滑。

幸運的是,特斯拉剛剛發佈了截至 9 月 30 日的第三季度生產和交付數據,銷售似乎終於再次增長。這對投資者來説是個好消息,但也有一個隱患。

圖片來源:特斯拉。

特斯拉可能從第四季度借了一些銷量

特斯拉的電動車交付量在 2024 年下降了 1%,降至 179 萬輛,標誌着自 2011 年旗艦 Model S 推出以來首次出現年度銷量下降。然後,在 2025 年上半年,交付量同比下降了驚人的 13%,僅為 720,803 輛。

競爭加劇是一個重要原因。例如,儘管歐洲整體電動車銷量在增長,但特斯拉在歐洲的銷量今年卻穩步下降。同時,中國製造商 比亞迪 在歐洲的需求激增,甚至在 7 月和 8 月超越了特斯拉。看來,預算有限的消費者更傾向於選擇低成本的選項,而不是特斯拉銷售的高端電動車。

但特斯拉在第三季度全球交付了 497,099 輛電動車,比去年同期增長了 7%。這是一個非常受歡迎的增長迴歸,那麼潮流是否正在轉變?也許不是——在 9 月 30 日,美國政府的 7500 美元電動車税收抵免到期,因此許多計劃在未來幾個月內購買汽車的美國消費者可能提前下單,以利用這一激勵措施。

換句話説,特斯拉可能從第四季度提前拉了一些銷量,這意味着 10 月至 12 月的銷售期在美國可能會顯著疲軟。

所有目光都集中在特斯拉未來的產品平台上

特斯拉的股票目前價格極高(我稍後會進一步討論),因此顯然投資者並不是僅僅根據其電動車銷量來評估公司。相反,他們在展望未來幾年,並試圖估算像 Cybercab 和 Optimus 這樣的產品可能有多大價值。

Cybercab 旨在運行在特斯拉的全自動駕駛(FSD)軟件上。公司的目標是讓數百萬輛這樣的汽車上路,全天候自動運送乘客,以產生高利潤的收入流。然而,特斯拉的 FSD 軟件在美國尚未獲得無人駕駛使用的批准,這可能是個問題,因為機器人出租車計劃在 2026 年進入大規模生產。

此外,這使得特斯拉在競爭中顯著落後。Alphabet 的 Waymo 每週在五個美國城市完成超過 250,000 次付費自動駕駛出行,並與 Uber Technologies 合作,因此它可以接入全球最大的打車網絡。特斯拉不僅需要證明其自動駕駛技術的可行性,還需要從零開始建立整個網絡。

轉向 Optimus 機器人,首席執行官埃隆·馬斯克相信這一產品平台將在長期內為特斯拉創造 10 萬億美元的收入,因為人形機器人在商業和家庭中將有多種應用場景。事實上,他認為到 2040 年,機器人的數量將超過人類。

然而,Optimus 的貢獻要比 Cybercab 更長時間才能對特斯拉的財務結果產生實質性影響。生產預計將在 2026 年開始,但馬斯克表示,達到特斯拉每年 100 萬輛的目標產量可能需要五年時間——而且這還假設有真正的需求,這目前是一個很大的未知數。

特斯拉股票的估值高得驚人

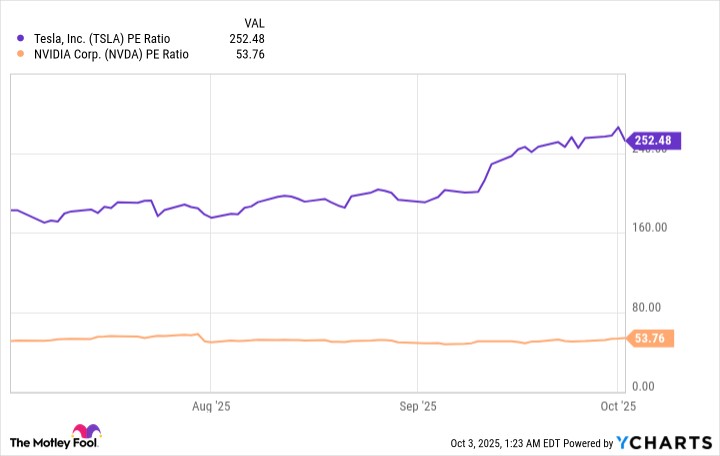

截至我撰寫本文時,納斯達克 100 科技指數的市盈率(P/E)為 32.6。另一方面,英偉達 的股票以 53.7 的高市盈率交易,這主要是由於該公司驚人的增長和對其人工智能(AI)芯片的巨大未來需求。

然後是特斯拉的股票,其市盈率高達約 252。即使特斯拉的業務蒸蒸日上,這一估值也很難令人信服,但由於電動車銷量疲軟,其收益在今年上半年下降了 31%。

TSLA 市盈率數據來源於 YCharts

因此,基於我們目前所知,很難主張購買特斯拉的股票,尤其是在潛在的第四季度疲軟即將來臨的情況下。Optimus 和 Cybercab 必須成為令人難以置信的成功故事,才能證明公司當前的估值,但即使你相信這將是事實,這一切可能需要數年才能實現。

與此同時,特斯拉高昂的市盈率使其股票面臨重大調整的風險。