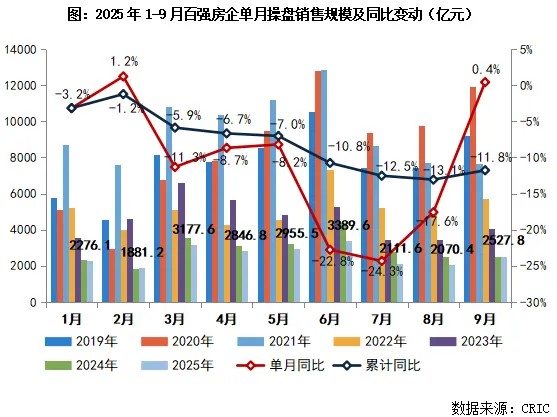

CRIC: In September, the TOP 100 real estate companies achieved a sales operation amount of 252.78 billion yuan, a year-on-year increase of 0.4%

In September 2025, the TOP 100 real estate companies achieved a sales turnover of 252.78 billion yuan, a year-on-year increase of 0.4% and a month-on-month increase of 22.1%. In the first nine months, the cumulative transaction volume in 30 cities reached 88.33 million square meters, a slight decrease of 3% year-on-year. Although sales have rebounded, overall performance remains at a historical low. It is expected that the transaction volume of new homes in October will continue to be sluggish, with the decline possibly further widening. The sales thresholds for various tiers have decreased compared to the same period last year, with the threshold for the TOP 10 real estate companies dropping to 62.52 billion yuan

Introduction

-

The top 100 real estate companies achieved a sales turnover of 252.78 billion yuan in September, a month-on-month increase of 22.1% and a year-on-year increase of 0.4%.

-

In the first nine months, 30 cities recorded a total transaction area of 88.33 million square meters, a slight year-on-year decrease of 3%.

Ranking Interpretation

Preface: In September 2025, the supply and demand in the new housing market began to steadily recover, with supply increasing by 55% month-on-month, reaching the second highest level of the year. New home transactions rose by 18% month-on-month but fell by 5% year-on-year. In the first nine months, the total transaction area in 30 monitored cities was 88.33 million square meters, a slight year-on-year decrease of 3%, with the decline expanding by 1 percentage point compared to the previous month.

The top 100 real estate companies achieved a sales turnover of 252.78 billion yuan in September, a month-on-month increase of 22.1% and a year-on-year increase of 0.4%.

Looking ahead to October, we believe that the absolute volume of new home transactions may continue to hover at a low level, with the year-on-year decline in monthly transactions likely to further expand.

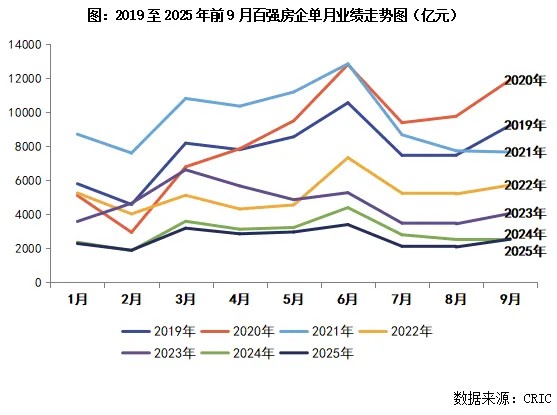

Performance of the Top 100 Real Estate Companies in September Shows Growth but Remains at Historically Low Levels

In September 2025, the TOP 100 real estate companies achieved a sales turnover of 252.78 billion yuan, a month-on-month increase of 22.1% and a year-on-year increase of 0.4%. Although the year-on-year change has stopped declining and is recovering, the overall monthly performance scale remains at historically low levels. Cumulatively, the top 100 real estate companies achieved a sales turnover of 2,323.66 billion yuan, a year-on-year decrease of 11.8%, with the decline narrowing by 1.3 percentage points.

From the performance of the companies, in September 2025, 72 of the top 100 real estate companies saw month-on-month performance growth, with 45 companies experiencing a month-on-month increase of more than 30%, including China Resources Land, Jianfa Real Estate, CRCC, PowerChina Real Estate, Bangtai Group, and China State Construction Dongfu, among others. Seven of the top 10 real estate companies saw an increase in sales turnover month-on-month.

Sales Thresholds for Each Tier of Top 100 Real Estate Companies Continue to Decrease Compared to the Same Period Last Year

In September 2025, the sales thresholds for each tier of the top 100 real estate companies further decreased compared to the same period last year, with threshold values dropping to the lowest levels in recent years. Among them, the sales turnover threshold for the top 10 real estate companies decreased by 2.3% year-on-year to 62.52 billion yuan The thresholds for TOP30 and TOP50 real estate companies have decreased by 8.9% year-on-year to 16.24 billion yuan and 9.69 billion yuan, respectively. The sales operation amount threshold for TOP100 real estate companies has dropped even more, by 19.4% to 4.02 billion yuan.

Looking at the specific tiers, the sales operation amounts of the top 100 real estate companies in each tier have all decreased in the first nine months of 2025. The cumulative sales scale of the TOP21-30 and TOP31-50 tiers has seen relatively small declines, down 7.5% and 9.1% year-on-year, making them the only two tiers with declines under 10%.

In September, new housing supply and demand increased month-on-month by 55% and 18%, while October's supply is expected to continue at a low level.

In September 2025, the new housing market saw a steady recovery, with supply increasing by 55% month-on-month, reaching the second-highest level of the year. New housing transactions rose 18% month-on-month but fell 5% year-on-year. In the first nine months, the cumulative transaction volume in 30 monitored cities was 88.33 million square meters, a slight year-on-year decrease of 3%, with the decline expanding by 1 percentage point compared to the previous month.

First-tier cities steadily increased their volume, with both month-on-month and year-on-year growth. According to CRIC monitoring data, the transaction volume in the four cities in September was 1.6 million square meters, up 16% month-on-month and 1% year-on-year, with cumulative transactions in the first three quarters still growing by 4% year-on-year. Beijing, Shanghai, and Shenzhen benefited from a series of easing policies such as the relaxation of purchase restrictions introduced in August and September, stabilizing and slightly increasing transactions, showing significant effects.

There is severe differentiation within second- and third-tier cities, with Chengdu and Hangzhou remaining hot spots. Cities like Wuhan, Xi'an, Chongqing, Xiamen, and Changchun also saw month-on-month increases, maintaining their heat. The cumulative transaction volume in second- and third-tier cities was 7.59 million square meters, up 18% month-on-month but down 7% year-on-year. Chengdu, Qingdao, Wuhan, Xi'an, and Tianjin each had monthly transaction volumes exceeding 500,000 square meters, serving as the backbone of the current market. In terms of changes, Chengdu and Hangzhou maintained increases month-on-month, with transaction heat continuing, while cities like Wuhan, Xi'an, Chongqing, Xiamen, Changchun, and Wuxi saw both month-on-month and year-on-year increases in September, indicating a weak recovery trend in the market. However, a few cities such as Jinan, Nanning, Dongguan, and Xuzhou experienced declines in transaction volumes, reflecting a severe lack of market confidence and a deep adjustment period.

Looking ahead to October, we believe that the absolute volume of new housing transactions may continue to hover at a low level, as last October's base was relatively high, and the year-on-year decline in monthly transactions may further expand.

Differentiation between cities and projects will continue to intensify: The market heat in core first- and second-tier cities like Beijing, Shanghai, Hangzhou, and Chengdu may continue to fluctuate at high levels due to their relatively strong purchasing power, with changes in market heat closely related to the supply quantity and quality of new projects Wuhan, Zhengzhou, Suzhou, Nanjing and other cities continue to show a weak recovery trend, with home buying confidence gradually restoring; there are also some cities such as Nanning, Chongqing, Fuzhou, and Qingdao, where the overall destocking rate is hovering at a low level of less than 30%. It is worth noting that as high-quality improved residential properties are concentrated in the market, there are also signs of a cooling trend in the high-end market, and not all high-end residences can achieve hot sales. There is also a certain degree of differentiation in the market, with only projects that possess core locations, quality supporting facilities, and strong product capabilities able to maintain high heat.

Author of this article: CRIC Research Center, Source: CRIC Real Estate Research, Original title: "Top 100 Sales Ranking of Chinese Real Estate Companies from January to September 2025"

Risk Warning and Disclaimer

The market has risks, and investment should be cautious. This article does not constitute personal investment advice and does not take into account the specific investment goals, financial conditions, or needs of individual users. Users should consider whether any opinions, views, or conclusions in this article are suitable for their specific circumstances. Investment based on this is at one's own risk