Countdown to the U.S. government shutdown, three major stock index futures decline, BHP's U.S. stock drops nearly 7% in after-hours trading, spot gold approaches $3,870 per ounce, and the U.S. dollar is under pressure

道指收創新高,納指連漲六個月;特斯拉 9 月大漲 33%;谷歌三季度漲 38%;輝瑞收漲近 7%;CoreWeave 漲近 12%;耐克盤後一度漲 5%;Lithium Americas 盤後漲超 30%。美職位空缺後,美債收益率和美元刷新日低,盤中跌超 1% 的現貨黃金轉漲。白銀跌落十四年高位,和黃金 9 月均漲超 10%。原油盤中跌超 2%,OPEC+ 否認增產消息後收窄過半跌幅。

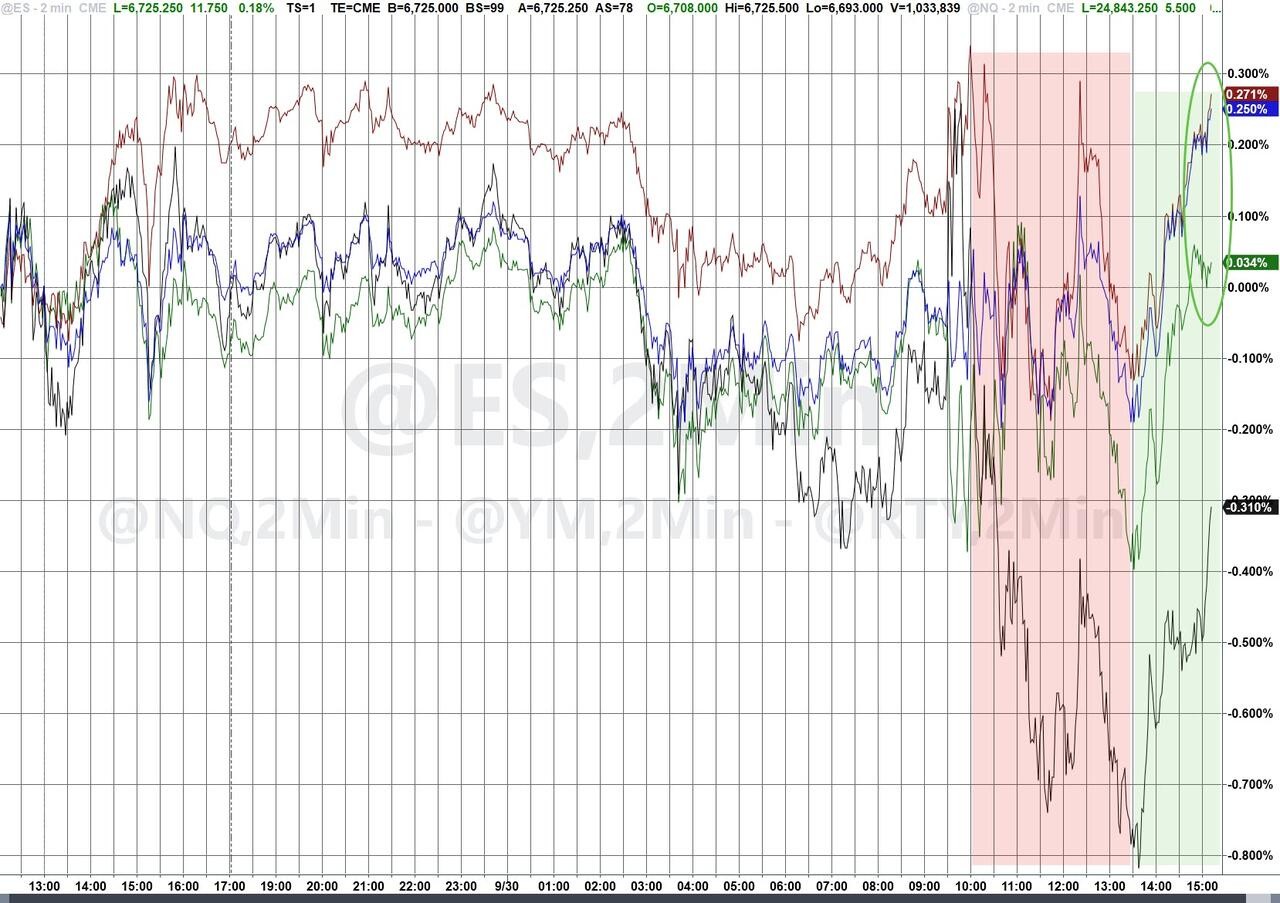

美國政府關門進入倒計時階段,美股扛住政府關門引發經濟不確定性的風險,三大股指盤中驚險轉漲,9 月全月和三季度繼續累漲。黃金在美聯儲降息預期和政府關門風險助推下繼續創盤中歷史新高,9 月兩位數大漲。

直到週二美股收盤,美國國會兩院還沒有徹底通過任何至少短期內維持政府支出的法案,美股大盤全天承壓。數據顯示美國勞動力市場疲軟,美債、美元和黃金均有明顯反應。

- 美股盤前,週一美國總統特朗普和兩黨國會領袖在白宮會晤後,美國副總統萬斯稱他認為正走向政府關門。如果政府關門,勞工部統計局將停止發佈經濟數據,美聯儲將缺少制定利率路徑的關鍵數據。三大美股指集體低開。

- 美股盤前,媒體稱OPEC+ 考慮未來三個月加大增產力度,每月增產約 50 萬桶/日,原油盤中跌超 2%。臨近美股午盤,OPEC+ 否認此消息,原油盤中收窄過半跌幅。

- 美股早盤公佈的 8 月美國 JOLTS 職位空缺數環比微增 2 萬,同時招聘減少,與勞動力市場疲軟的趨勢一致,讓美聯儲可能有理由下月繼續降息。數據公佈後,美國國債價格上行、收益率刷新日低,美元指數跌幅擴大,黃金盤中轉漲、保持 9 月 10% 以上累計漲幅,創十四年最大月度漲幅。

現貨黃金 9 月創 2011 年 8 月以來最大月度漲幅

- 美股盤中,特朗普警告,確實可能政府關門,那將有 “不可逆轉的” 裁員和民主黨青睞項目裁減。標普早盤刷新日低時跌 0.3%,道指和納指直到尾盤才徹底擺脱跌勢。

主要美股指總體直到尾盤才鎖定週二漲勢

- 美股午盤,特朗普宣佈與輝瑞達成降價協議,輝瑞獲藥品關税三年豁免。輝瑞股價一度漲超 7%。特朗普説未與政府達成協議的藥企將被加徵關税,禮來表現不錯,禮來盤中曾漲超 5%。

- 美股盤前,CoreWeave 公佈達成向 Meta 供應雲計算的協議,價值高達 142 億美元。CoreWeave 盤中漲超 10%。

- 美股盤後,美國能源部長稱美政府同意持有公司 5% 的股份,鋰礦公司 Lithium Americas 盤後漲超 30%。

- 美股盤後,耐克公佈的第一財季營收和大中華區 EBIT 利潤均高於預期,盤後股價一度漲 5%。

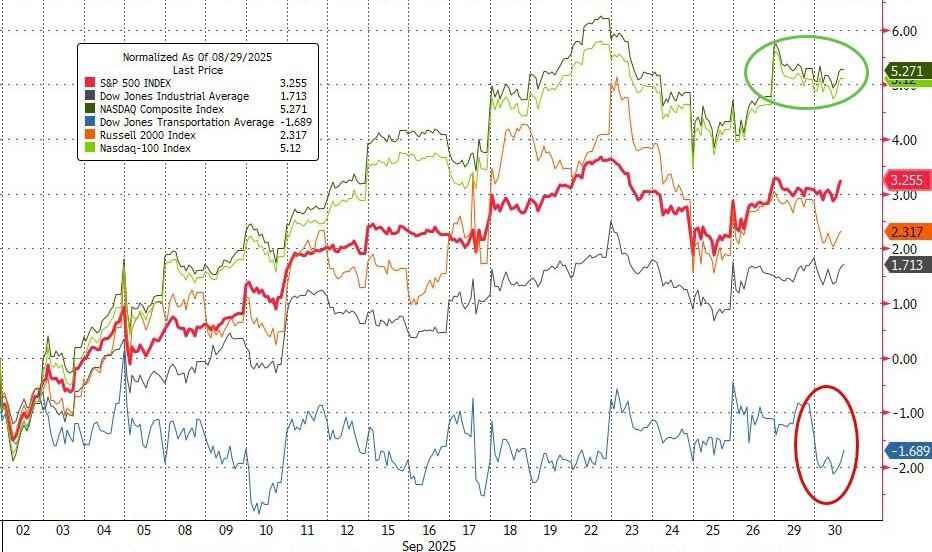

三大美股指連續三日收漲,標普和納指連續兩日收創一週新高,道指刷新上週一所創的收盤最高紀錄;標普和納指均創 2010 年來最佳 9 月表現。與特朗普政府達成協議獲關税豁免的輝瑞走高,醫療板塊領漲標普。將得到美國政府持股的鋰礦股 Lithium Americas 盤後飆漲。

美股基準股指:

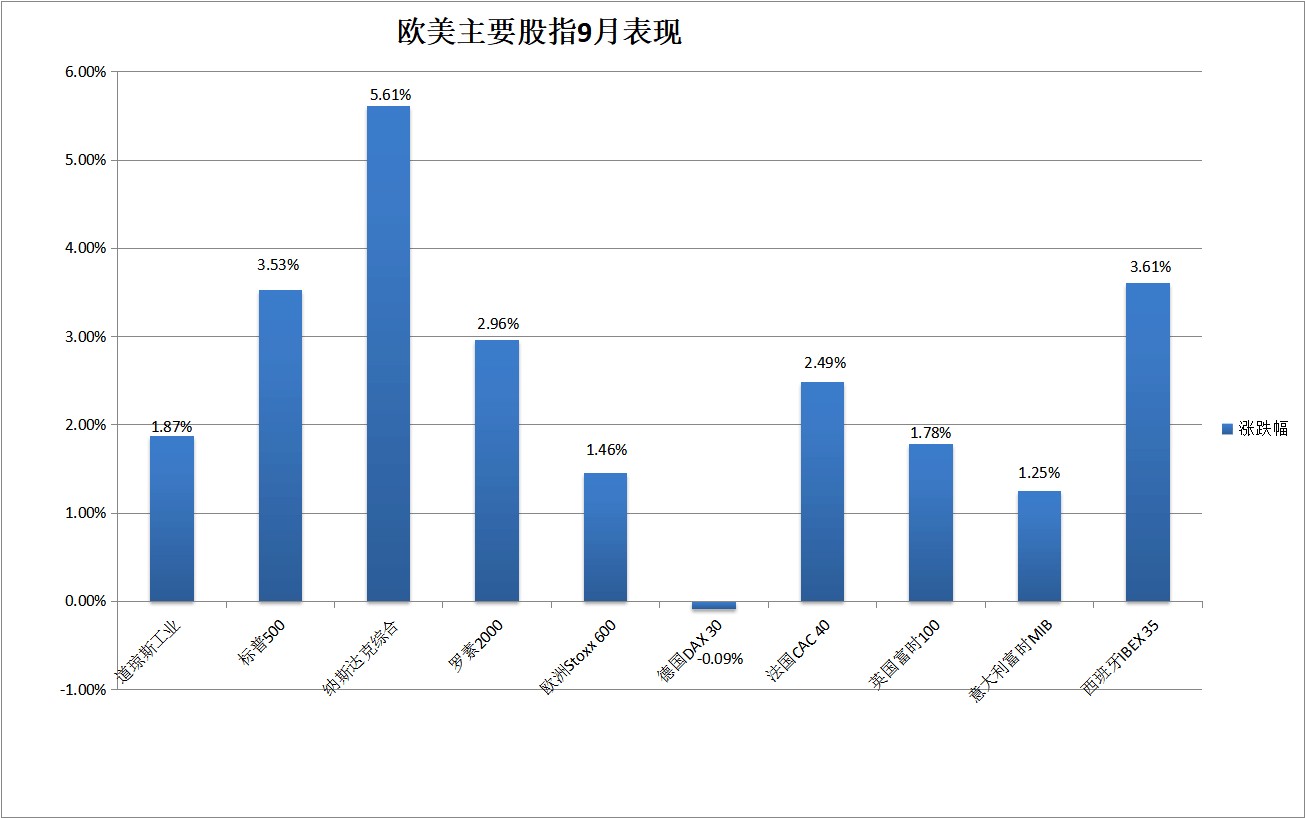

- 標普 500 指數收漲 0.41%,報 6688.46 點,9 月份累計上漲 3.53%,三季度累漲 7.79%;道指收漲 81.82 點,漲幅 0.18%,報 46397.89 點,9 月份累漲 1.87%,三季度累漲 5.22%。納指收漲 0.31%,報 22660.009 點,9 月累漲 5.61%,三季度累漲 11.24%。

- 小盤股指羅素 2000 收漲 0.05%,報 2436.484 點,9 月累漲 2.96%,三季度累漲 12.02%。納斯達克 100 指數收漲 0.28%,報 24679.988 點,9 月累漲 5.40%,三季度累漲 8.82%。

主要美股指 9 月總體累漲

- 納斯達克科技市值加權指數(NDXTMC)收漲 0.40%,報 2242.7478 點,9 月累漲 8.22%,三季度累漲 15.03%。

- 9 月標普、道指、羅素 2000 連漲五個月,納指和納斯達克 100 連漲六個月。三季度標普、道指、納指、納斯達克 100、羅素 2000 均連漲兩個季度。

- 恐慌指數 VIX 收漲 0.99%,報 16.28,三季度累跌 2.16%。

美股行業 ETF:

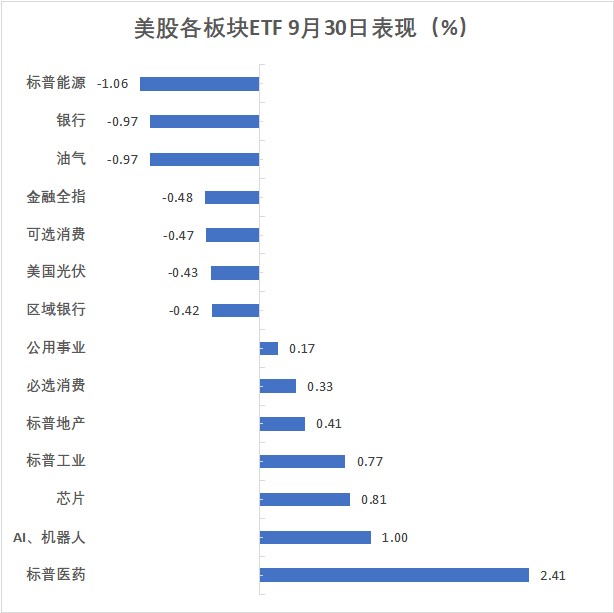

- 醫療業 ETF 收漲 2.41% 領跑美股行業 ETF,生物科技指數 ETF 漲 1.38%,半導體 ETF 漲 1.15%,而全球航空業 ETF 跌 1.60%,網絡股指數 ETF 跌 1.33%,能源業 ETF 跌 1.06%。

科技七巨頭:

- 美國科技股七巨頭(Magnificent 7)指數漲 0.48%,報 200.44 點,9 月累漲 6.80%,三季度累漲 15.59%。

- 英偉達收漲 2.60%,9 月累計上漲 7.14%,三季度漲 18.10%,1-9 月漲 38.94%;微軟收漲 0.65%,9 月份漲 2.22%,三季度漲 4.30%;特斯拉收漲 0.34%,9 月累漲 33.20%;蘋果收漲 0.08%,9 月累漲 9.69%、連漲四個月,三季度反彈 24.23%。

- 谷歌 A 收跌 0.39%,9 月累漲 14.28%、連續第六個月上漲,三季度累漲 38.04%,創 2005 年以來最佳單季表現,連漲兩個季度;亞馬遜收跌 1.17%,9 月份累跌 4.12%,三季度漲 0.08%;Meta 收跌 1.21%,9 月累跌 0.53% 連跌兩個月,三季度跌 0.46%。

美股科技股七巨頭(Magnificent 7)9 月大漲,跑贏其他 493 只標普 500 成分股

芯片股:

- 費城半導體指數收漲 0.87%,報 6369.822 點,9 月份累漲 12.36%,三季度累漲 14.84%。台積電美股漲 2.2%,博通漲 0.6%,AMD 漲 0.27%。

中概股:

- 納斯達克金龍中國指數收跌 0.78%,報 8635.59 點,9 月份累計上漲 9.14%,三季度累漲 17.66%。

- 蔚來汽車收漲 5.7%,霧芯科技漲 4.78%,迅雷漲 4.13%,B 站漲近 2.8%,拼多多漲 1.15%,小鵬汽車漲 1%;而阿里跌 0.65%,百度跌 2.3%,文遠知行跌 5%。

其他個股:

- 輝瑞(PFE)刷新日高時漲近 7.5%,收漲 6.8%;禮來(LLY)刷新日高時漲近 5.5%,收漲約 5%。

- 與 Meta 達成雲計算協議的 CoreWeave(CRWV)收漲 11.7%。

- 與英偉達合作將 AI 技術引入敏感工作流程的 UiPath(PATH)收漲 6.6%。

- 投資者擔心競猜市場將威脅傳統博彩業務,博彩股 DraftKings(DKNG)和 Flutter Entertainment(FLUT)分別收跌 11.6% 和 10.3%。

- 在任 CEO 近二十年的創始人 Daniel Ek 計劃卸任後,Spotify(SPOT)收跌 4.2%。

- 公佈財報後,收漲 0.2% 的耐克(NKE)盤後一度漲 5%。

- 美國能源部長透露將政府持股後,收跌 0.5% 的鋰礦公司 Lithium Americas(LAC)盤後大漲超 30%。

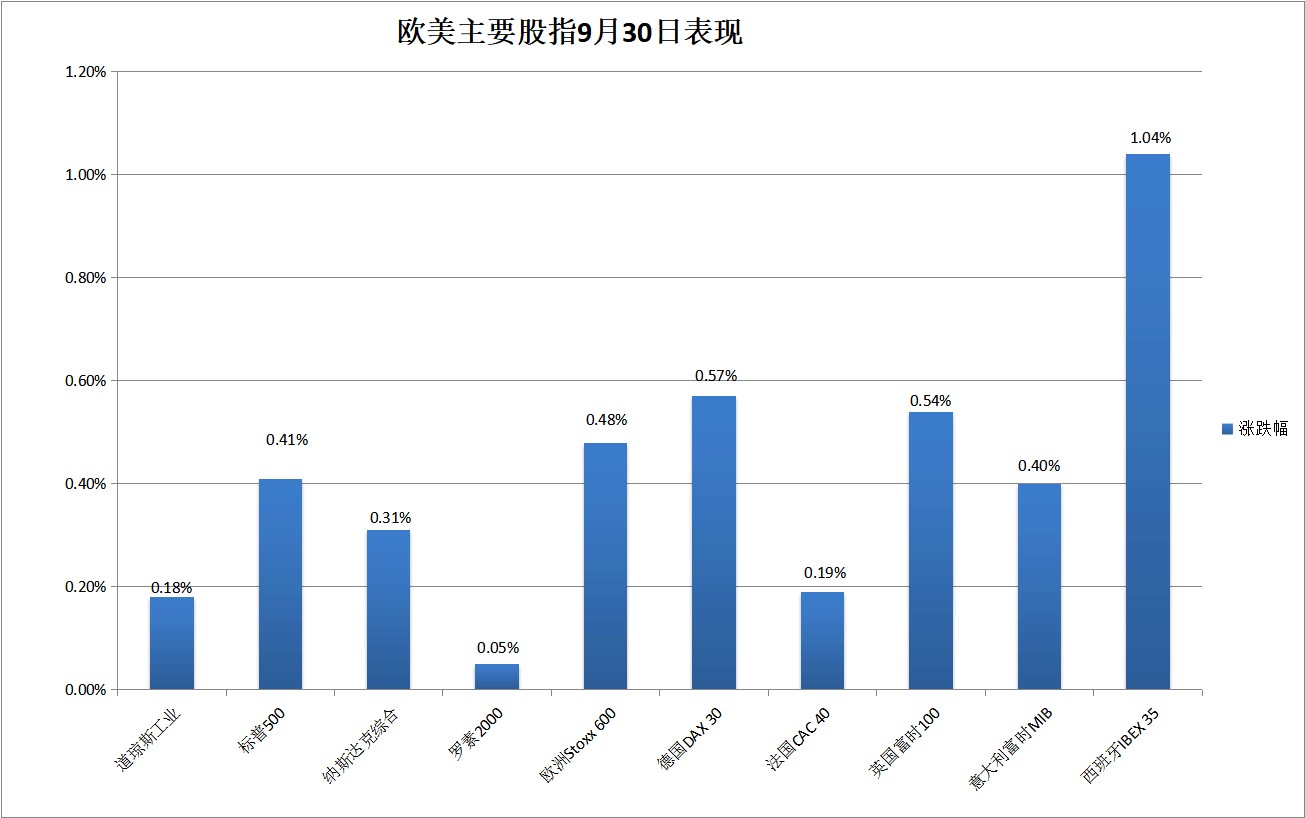

泛歐股指三連漲至五週新高,創六年來最佳 9 月表現。

歐洲斯托克 600 指數收漲 0.48%,報 558.18 點,刷新 8 月 25 日以來高位,9 月累漲 1.46%,創 2019 年以來 9 月最佳表現,連漲三個月,三季度累漲約 3.05%,連漲三個季度。

主要歐洲國家股指週二普漲,德英法股三連漲,週二回落的意股和西股反彈。

9 月各國股指大多累漲,英意西股連漲三個月,8 月回落的法股反彈,而德股微跌,連跌兩月。三季度各國股指也大多累漲,意股連漲五個季度,英股和西股連漲三個季度,二季度回落的法股將反彈,而連漲四個季度的德股回落。

英債三季度大跌,十年期收益率升超 20 個基點;美職位空缺公佈後,美債收益率刷新日低。

歐債:

- 歐洲國債價格在總體連漲兩日後漲勢消減。到債市尾盤,英國 10 年期基準國債收益率約為 4.70%,基準 10 年期德國國債收益率約為 2.71%,均持平週二。

- 9 月 10 年期英債收益率累計下降約 2 個基點,在連升兩個月後回落,10 年期德債收益率累計降約 1 個基點,在連升四個月後回落。三季度 10 年期英債收益率累計升約 21 個基點,10 年期德債收益率累計升約 11 個基點,均在二季度回落後反彈、最近四個季度內第三個季度攀升。

美債:

- 美國職位空缺公佈後,美國 10 年期基準國債收益率下破 4.11% 刷新日低,後持續反彈,美股盤後曾上測 4.16% 刷新日高,到債市尾盤時約為 4.15%,日內升約 1 個基點,在週一扭轉三日連升後反彈,9 月和三季度均累計下降約 8 個基點,在二季度反彈後回落。

- 對利率前景更敏感的 2 年期美債收益率在亞市早盤升破 3.62% 刷新日高,後震盪下行,美國職位空缺公佈後,美股早盤下測 3.59% 刷新日低,到債市尾盤時約為 3.61%,日內降約 1 個基點,連降三日,9 月累計下降約 1 個基點,和 10 年期美債收益率均連降兩月,三季度累計降約 11 個基點,連降三個季度。

美債收益率在 9 月美聯儲貨幣政策會議前震盪下行,會後總體有所反彈,全月收益率總體下降

美元指數三連跌,美職位空缺公佈後刷新四日低位,今年內首次季度累漲;比特幣靠近 11.5 萬關口後一度回落超 2000 美元,9 月仍漲超 5%,以太坊盤中跌超 3%,9 月跌超 6%。

美元:

- ICE 美元指數(DXY)在亞市早盤刷新日高至 98.045,歐股盤前轉跌後大多處於跌勢,美股早盤公佈職位空缺後跌幅擴大,美股午盤曾跌至 97.632,日內跌近 0.3%,刷新上週三以來四個交易日低位。

- 到週二匯市尾盤,美元指數處於 97.80 下方,日內跌逾 0.1%,三季度累漲 0.9%;彭博美元現貨指數日內跌近 0.2%,在 8 月回落後,三季度累漲近 0.9%,和美元指數均三連跌、到 9 月末基本持平一個月前水平、今年前九個月僅 7 月累漲,且三季度均在連跌兩個季度後反彈。

彭博美元現貨指數到月末大致持平一個月前水平

非美貨幣:

- 日元三連漲,美國職位空缺公佈後,美元兑日元在美股早盤跌至 147.65,刷新 9 月 24 日以來高位,日內跌逾 0.6%;歐元兑美元在歐股盤中漲破 1.1760,英鎊兑美元在美股早盤曾靠近 1.3470,和歐元均刷新 9 月 24 日以來高位、日內漲近 0.3%。

- 離岸人民幣(CNH)兑美元在亞市早盤刷新日高至 7.1246,後很快轉跌,亞市盤中刷新日低至 7.1330,北京時間 10 月 1 日 4 點 59 分,報 7.1284 元,較週一紐約尾盤漲 9 點,勉強三連漲,在 8 月反彈後 9 月累跌 61 點,三季度累漲 290 點,連漲三個季度。

加密貨幣:

- 比特幣(BTC)在亞市早盤曾漲破 11.48 萬美元、刷新 9 月 22 日以來高位,亞市盤中轉跌,歐股盤中曾跌破 11.28 萬美元,較日高跌超 2000 美元、跌近 2%,美股尾盤小幅轉漲,美股收盤時處於 11.44 萬美元上方,最近 24 小時漲約 0.1%,最近一個月漲超 5%。

藉助月末幾日上漲,比特幣 9 月累漲

- 以太坊(ETH)在亞市早盤漲破 4230 美元,也刷新 9 月 22 日以來高位,歐股盤中轉跌,美股午盤曾跌破 4100 美元,較日高跌超 3%,美股收盤時處於 4160 美元上方,最近 24 小時跌近 0.7%,最近一個月跌超 6%。

報道稱 OPEC+ 考慮加大增產力度,原油盤中跌超 2%,OPEC+ 否認後收窄過半跌幅,仍連跌兩月和兩季。

美股盤前刷新日低時,美國 WTI 原油跌至 62.03 美元,日內跌逾 2.2%,布倫特原油 12 月合約跌至 65.64 美元,日內跌近 2.2%。OPEC+ 否認傳聞後跌幅收窄,美油曾上測 63 美元,布油曾重上 66.60 美元,日內均跌 0.7%。

原油連續兩日收跌。WTI 11 月原油期貨收跌 1.70%,報 62.37 美元/桶;布倫特 11 月原油期貨收跌 0.95 美元,跌幅將近 1.40%,報 67.02 美元/桶。布油主力合約收報 66.03 美元/桶。

9 月美油主力合約累跌 2.56%,布油主力合約累跌 2.15%,在連漲兩個月後連跌兩個月,三季度美油累跌 3.66%,布油累跌 1.06%,在連漲兩個季度後連跌兩個季度。

美油 9 月累跌主要源於,OPEC+ 增產的影響壓倒了地緣政治風險

黃金兩日連創歷史新高,現貨黃金盤中轉跌超 1%,美國職位空缺公佈後轉漲,9 月創 2011 年 8 月最大月漲幅;白銀跌落十四年高位,一度跌超 2%,和黃金 9 月均漲超 10%。

黃金:

歐股盤前連續兩日創盤中最高紀錄時,紐約黃金期貨漲至 3899.2 美元,日內漲超 1.1%,現貨黃金漲至 3871.72 美元,日內漲約 1%,歐股早盤轉跌後刷新日低時,期金跌至 3820.6 美元,日內跌約 0.9%,現貨黃金跌至 3793.23 美元,日內跌 1.05%,美股早盤美國職位空缺公佈後轉漲。

COMEX 12 月黃金期貨收漲 0.47%,報 3873.2 美元/盎司,連續兩日刷新收盤最高紀錄,四連漲,9 月累漲近 10.2%,三季度累漲約 17.1%。美股收盤時,現貨黃金報 3856.73 美元,日內漲 0.6%,9 月累漲近 11.9%,連漲兩個月,三季度累漲近 16.8%。

現貨黃金連續兩日創盤中最高紀錄

白銀:

三連漲的 COMEX 12 月白銀期貨在歐股早盤刷新日低至 45.96 美元,日內跌超 2.2%,收跌 0.8%,46.64 美元/盎司,週一報 47.016 美元連續三日刷新 2011 年來高位,9 月累漲 14.5%,連漲五個月,三季度累漲 28.9%,和期金均連漲三個季度。

銅:

週一漲超 2% 刷新 16 個月來高位的 LME 期銅收跌 1.4%,報 10268 美元/噸,9 月累漲 3.7%,連漲兩月,三季度累漲 4.04%,連漲三個季度。

兩連漲至兩月新高的 COMEX 12 月期銅收跌 0.73%,報 4.856 美元/磅,9 月累漲 5.8%,連漲兩月,在連漲兩個季度後三季度累跌 4.45%。