Old metrics struggle to measure the new economy: Should the Federal Reserve's benchmark interest rate indicator be changed?

After the Federal Reserve's first interest rate cut in September, policymakers began to assess the applicability of its benchmark interest rate indicator. For a long time, the Federal Reserve has regulated the economy by adjusting the federal funds rate, but market observers have pointed out the limitations of this indicator. Dallas Fed President Logan suggested replacing the current interest rate indicator to better reflect market pressures and liquidity. The federal funds rate has a long-term impact on credit costs, but in recent years it has become more of a signal of the Federal Reserve's economic outlook

According to the Zhitong Finance APP, as policymakers assess the pros and cons of the Federal Reserve lowering U.S. borrowing costs after its first interest rate cut of the year in September, a new question has become urgent—whether the benchmark interest rate set by the Federal Reserve is still appropriate in the current context.

Central banks regulate the economy by setting interest rate levels to encourage or suppress activities such as corporate investment in new projects and consumer purchases of homes and cars. For decades, the Federal Reserve has guided the economy by adjusting the interest rates at which banks lend to each other in the so-called federal funds market to meet daily needs. Historically, adjustments to the federal funds rate have influenced the amount of credit flowing into the economy, thereby preventing it from overheating or cooling down too much.

The key issue now is whether the Federal Reserve has linked its benchmark interest rate to a sufficiently important market that can reflect the true state of the financial system. Since the Federal Reserve's large-scale bond purchases during the 2008 financial crisis and the pandemic to stimulate the stagnant economy, influential market observers have pointed out the limitations of the federal funds rate.

In response, Dallas Federal Reserve President Lorie Logan suggested in September that the current interest rate benchmark should be replaced with one that better reflects overnight funding market pressures and has a stronger guiding effect on liquidity.

What is the federal funds rate?

For decades, the federal funds rate has referred to the interest rate for overnight lending between banks. It has long influenced the cost of all credit, from credit cards and auto loans to commercial borrowing. From the 1980s until the 2008 financial crisis, the Federal Reserve set a precise target for the federal funds rate, after which it shifted to a floating range of 0.25 percentage points.

However, in recent years, this rate has become more of a signal of the Federal Reserve's views on the economy rather than the interest rate at which banks prefer to lend to each other.

What role does the federal funds rate play in monetary policy?

The Federal Reserve uses the federal funds rate as its primary tool to convey its outlook on the economy.

Since the 1980s, the Federal Reserve has relied on the federal funds rate as its main benchmark rate to manage the credit flowing into the economy. When employment growth slows and inflation eases, the Federal Reserve lowers the target range to stimulate the economy; when the economy overheats and inflation rises, it raises the target range to tighten the economic environment.

Although this rate is no longer actively used by banks for interbank lending, it remains a core signal reflecting the Federal Reserve's policy intentions. Other interbank rates and the secondary market for most government securities adjust accordingly, helping to determine the borrowing costs for the entire economy.

Why is there a call to change the benchmark interest rate now?

During the 2008 financial crisis and the pandemic, the Federal Reserve's large-scale bond purchases led to an excess of liquidity in the U.S. banking system, causing banks to significantly withdraw from the federal funds market and instead deposit funds directly with the Federal Reserve.

This change has diminished the influence of the federal funds rate on overnight borrowing costs and has made its response to changes in liquidity conditions slower. In recent years, aside from the Federal Reserve's interest rate decision cycles, this rate has shown almost no fluctuations within its range. Market participants are concerned that the federal funds rate can no longer effectively warn of the large-scale financing pressures accumulating within the financial system What alternative options exist?

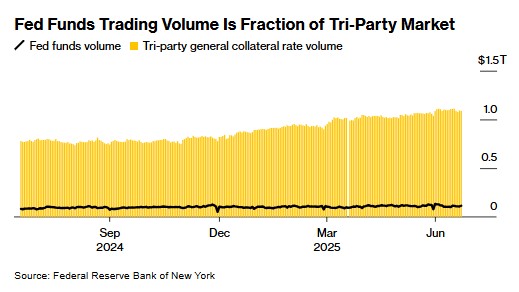

Logan proposed two potential alternative indicators (both regulated by the New York Fed): the "Secured Overnight Financing Rate (SOFR)," primarily used for interbank transactions, and the "Tri-Party General Collateral Rate (TGCR)." She believes the latter has more significant advantages, as its corresponding risk-free trading market has a daily trading volume exceeding $1 trillion, demonstrating greater market resilience. In contrast, the current average daily trading volume in the federal funds market is less than $100 billion.

Other Wall Street strategists are more inclined to use SOFR as a broader benchmark for the overnight market. However, critics point out that SOFR is also influenced by the supply and demand dynamics of the Treasury market (for example, the demand for financing leveraged trades by hedge funds), factors that are beyond the Federal Reserve's control.

How will the Federal Reserve change the benchmark interest rate?

Logan advocates for initiating the benchmark interest rate replacement process during periods of market stability. She stated that making adjustments during periods of market pressure would pose greater communication and adaptation challenges for the Federal Reserve and market participants, and the transmission effect of monetary policy could also be more severely disrupted.

Bank of America strategists Mark Cabana and Katie Craig pointed out that even if the Federal Reserve no longer uses the federal funds rate as a core indicator, that rate will not disappear. Since many financial contracts still reference the federal funds rate, the Federal Reserve can continue to publish that rate while incorporating more money market rates into its regulatory scope. They expect the transition away from the federal funds rate to be very slow, taking at least a year. They added in a report to clients, "In the face of the Federal Reserve's institutional inertia, Logan has a long way to go."