Morgan Stanley comments on "NVIDIA's investment in OpenAI": No matter how controversial, this is indeed a "significant benefit"

Morgan Stanley believes that NVIDIA's investment in OpenAI will bring a potential incremental revenue of USD 350-400 billion, far exceeding market expectations. The agreement involves NVIDIA helping OpenAI deploy 10GW of computing power, which is entirely incremental business and was not included in previous market estimates. Morgan Stanley maintains an "Overweight" rating on NVIDIA, with a target price of USD 210, representing a 19% upside from the current stock price

Author: Dong Jing

Source: Hard AI

Morgan Stanley believes that despite skepticism in the market, this deal brings tangible incremental revenue to NVIDIA.

According to a report from Jianwen, on September 22, NVIDIA and OpenAI announced the signing of a letter of intent to establish a strategic partnership, through which OpenAI will utilize NVIDIA's systems to build and deploy at least 10 gigawatts (GW) of AI data centers.

On September 30, according to Hard AI, Morgan Stanley pointed out in its latest research report that despite the market controversy surrounding NVIDIA's investment in OpenAI, this agreement will bring NVIDIA a potential incremental revenue of $350 billion to $400 billion, a scale that far exceeds current market expectations.

The report states that this transaction is entirely incremental business, whereas the market previously expected this demand to be met by other cloud service providers. The scale of construction described in the agreement is several times the current market estimates, which will significantly boost NVIDIA's fundamental expectations.

The report states that NVIDIA will become OpenAI's primary computing partner, gaining completely incremental business growth, while the current valuation remains reasonable. Morgan Stanley maintains NVIDIA's "Overweight" rating, with a target price of $210, representing a 19% upside from the current stock price.

Transaction Scale Far Exceeds Market Expectations

Morgan Stanley detailed the scale and impact of this transaction in its report.

According to the agreement, NVIDIA will help OpenAI deploy 10GW of computing power, which will generate $350 billion to $400 billion in potential revenue, a portion of which was previously completely outside the market's estimated range.

Analysts pointed out that from NVIDIA's consensus expectations, the dollar growth expectations for the fiscal years 2027, 2028, and 2029 are $60 billion, $45 billion, and $42 billion respectively, which only corresponds to an increase of a few GW in construction volume per year after 2026.

In contrast, OpenAI's broader goal is to build 200GW by 2033, a significant increase from the 2GW expected by the end of this year, which means an average annual increase of 31GW over the next eight years.

Morgan Stanley stated that NVIDIA plays only a small part in OpenAI's grand plan, and these plans reflect a bullish situation that the market has not yet acknowledged.

The report also pointed out that the transaction design reflects a prudent risk control mechanism.

Morgan Stanley noted that an investment of $10 billion per gigawatt—totaling $50 billion to $60 billion in capital investment, of which $35 billion to $40 billion flows to NVIDIA—can only be realized if public or private market valuations support this investment.

Morgan Stanley believes this is a healthy mechanism and does not imply a locked-in investment profile of 10GW. NVIDIA's investment will occur with each gigawatt deployed, which will be a direct investment in the company's overall equity rather than a project-based investment.

Certainty Opportunities Under Reasonable Valuation

Morgan Stanley emphasizes that regardless of whether every dollar of this transaction can be realized, it is raising baseline scenario expectations. The investment bank continues to see strong construction accelerating, as multiple clients still have significant spending willingness The research report points out that the bottom line is that although the bull market scenario has speculative components, these have not yet been reflected in expectations, and valuations remain reasonable. Morgan Stanley has given NVIDIA an "Overweight" rating, based on its expected earnings per share of $6.36 in 2025, which corresponds to a price-to-earnings ratio of about 33 times.

The analysts at the firm believe that this valuation is at a discount compared to large AI peer Broadcom, while it carries a premium relative to the overall semiconductor sector, reflecting NVIDIA's higher certainty in this field, the possibility of upward revisions to expectations, and premium profit margins and growth prospects.

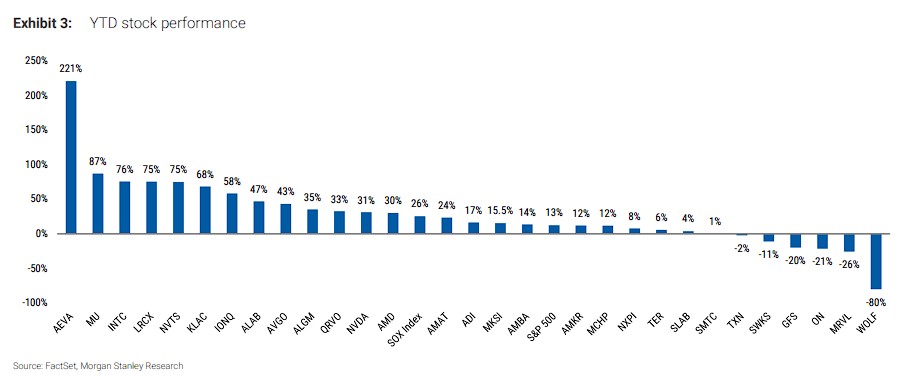

From the latest stock performance data, NVIDIA has risen 221% year-to-date, leading among the semiconductor stocks covered by Morgan Stanley. The current stock price is $178.19, leaving a 19% upside to the target price of $210.

Morgan Stanley concludes that while there are some similarities in cyclical risks, these are risks of a bullish scenario rather than risks to the fundamental situation