The "dual bull" narrative faces a significant test! Non-farm payroll data may set the tone for the Federal Reserve's interest rate cut path

The U.S. non-farm payroll report may affect the Federal Reserve's interest rate cut expectations, but due to the government shutdown, the release of key data may be delayed, hindering the optimistic sentiment in the stock and bond markets. Despite recent positive economic data, investors are still focused on the August non-farm data to assess the likelihood of interest rate cuts in October and December. The core PCE price index and consumer spending data met expectations, supporting a "Goldilocks" scenario for a soft economic landing

According to the Zhitong Finance APP, following last week's unexpectedly optimistic revision of the U.S. second-quarter GDP data and August consumer spending data, as well as a stable inflation trend that met market expectations, global financial market investors and top traders are increasingly focusing on the August non-farm payroll data. This U.S. economic data is crucial for their expectations of interest rate cuts in the Federal Reserve's FOMC decisions in October and December—most of them are still betting on a 25 basis point cut in both meetings.

The latest U.S. economic data released last Friday has led to the so-called "Goldilocks soft landing" optimism dominating the trading logic in global financial markets. The latest data shows that in August, "U.S. personal consumption expenditures," which play a critical role in GDP calculations and account for nearly 70% of overall GDP, have expanded steadily for three consecutive months, indicating that despite stubborn inflation, U.S. consumers are still driving economic growth.

The inflation indicator most favored by Federal Reserve officials—the so-called core personal consumption expenditures price index (core PCE, which excludes food and energy and is the Fed's preferred inflation measure)—rose by 0.2% month-on-month in July, consistent with economists' expectations and the revised previous value. Compared to the same period last year, this core inflation indicator stubbornly remained at 2.9%, also in line with expectations and the previous value. This combination of rising consumer spending + PCE meeting expectations + last Thursday's GDP revision, along with recent initial jobless claims data showing that the labor market has not further deteriorated, indeed increases the subjective probability of the "Goldilocks" macro scenario: that is, growth is not weak, inflation is not overheating, and market expectations are more "biased towards rate cuts" on a low-interest rate trajectory.

The so-called "Goldilocks" U.S. macroeconomic environment refers to an economy that is neither too hot nor too cold, maintaining moderate growth in GDP and consumer spending along with a long-term stable moderate inflation trend, while the benchmark interest rate is on a downward trajectory.

For the financial market, whether the bullish trend can continue may depend on non-farm payrolls

In the coming days, especially for investors in the U.S. Treasury market and stock market, the biggest question undoubtedly lies in whether the monthly non-farm payroll report will completely shake their already wavering belief that the Federal Reserve will announce consecutive rate cuts in October and December.

For the recently strong U.S. short-term government bonds, as well as the record-high U.S. stocks and even the global stock investment market, the level of optimism regarding the Fed's rate cut path and whether expectations for rate cuts can heat up will largely determine whether the recent bullish trend in stocks and bonds can continue on a "bull market bullish trajectory."

Therefore, for retail investors, institutional investors, and speculative forces, the continuation of this global "strong stocks and strong bonds" wave largely depends on the market's reaffirmation and re-heat of the Fed's rate cut path—especially whether key data such as employment/inflation continues to support the "moderate growth + moderate inflation" Goldilocks narrative. Currently, traders view the upcoming employment report, which may be delayed due to a federal government shutdown, as the "ignition key" for whether further rate cuts can be made, thereby pushing stocks and bonds to continue rising Last week, as Federal Reserve officials expressed sharply different views on the future path of monetary policy, and some economic data came in much stronger than expected, a small number of traders reduced their bets on further easing from the Fed. However, the vast majority of interest rate futures traders still bet that the Fed will cut rates consecutively in October and December.

However, the financial markets face a significant complicating factor: a potential U.S. federal government shutdown starting October 1, which could delay the release of key economic data, including Friday's non-farm payroll data—undoubtedly one of the most closely watched economic reports by the market. If the non-farm payroll report is delayed, the bullish narrative in both the bond and stock markets may also be put on pause by the market.

The trend of a softening labor market prompted the Fed to announce its first rate cut of the year in September after a nine-month hiatus. Interest rate futures traders expect an approximately 80% probability of another rate cut at the Fed's monetary policy meeting on October 28-29, Eastern Time. However, the financial markets may need more slightly weak labor market growth data to validate the view that the non-farm employment market is cooling, thereby solidifying expectations for more Fed easing and betting that U.S. Treasuries will achieve their best annual investment returns since 2020.

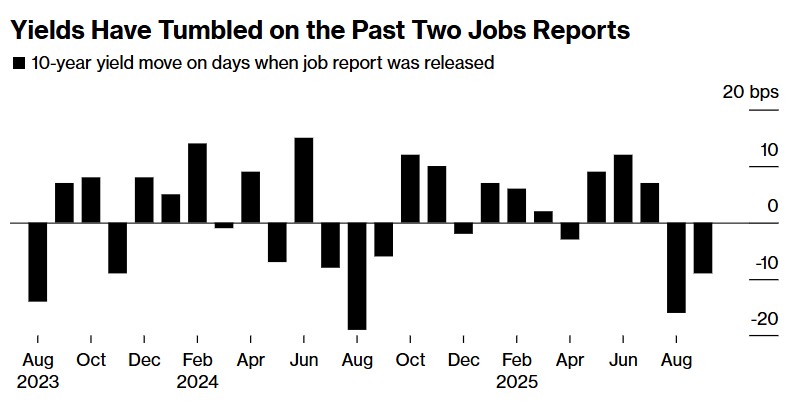

The yields on the last two employment reports fell sharply—indicating a significant rise in U.S. Treasury prices.

“To continue pushing higher from here, what the market needs to know most is the non-farm payroll report—it is the most critical part of the ‘economic slowdown but Fed policy is dovish’ narrative,” said James Athey, a portfolio manager at Marlborough Investment Management.

“Even if we do see the data, it’s clear that getting a report that is weak enough but not so weak as to price in a recession, while simultaneously pushing bond yields lower, is a high bar,” he said, adding that he holds an underweight position on U.S. Treasuries.

After the Fed resumed cutting rates by 25 basis points on September 17 (despite dissent from newly appointed Fed Governor Stephen Miran, who advocated for a 50 basis point cut), the yield on the 10-year U.S. Treasury briefly fell to just below 4%, a five-month low, but rose to 4.2% last week. The rebound in yields was partly attributed to a surprising sharp decline in initial jobless claims and robust data on U.S. economic growth in the second quarter, along with recently released retail sales data that showed growth for three consecutive months.

These latest economic data reports prompted a small number of traders to slightly lower their expectations for Fed easing, but interest rate futures traders still generally lean towards a 25 basis point cut from the Fed next month, with bets on another cut in December. Over the next 12 months, the interest rate futures market has priced in about a 1 percentage point rate cut Bullish Sentiment in the Stock and Bond Markets Continues to Soar?

Traders are generally mindful of the weak government employment data over the past few months, betting that this will prompt the Federal Reserve to shift towards a loose monetary policy path even with inflation still above the 2% target. This expectation will undoubtedly help continue to boost the stock and bond markets. Bloomberg index data shows that as of last Thursday, U.S. Treasury bonds have risen 5.1% year-to-date. This positions the market for its best performance since 2020.

The median forecast from economists surveyed by Bloomberg indicates that government data set to be released on October 3 will show that the U.S. added only 50,000 non-farm jobs in September, but this is expected to be higher than the average increase of less than 30,000 in the previous three months, suggesting that the labor market is indeed cooling but has not entered a recessionary trajectory. Last week, Federal Reserve Chairman Jerome Powell stated in a speech that the recent pace of job creation "seems to be below the 'breakeven' rate needed to maintain a stable unemployment rate."

He reiterated that Federal Open Market Committee (FOMC) policymakers are facing conflicting risks of a slowing labor market and rising inflation, and recent comments from Fed officials have shown divisions on how to act.

Chicago Fed President Austan Goolsbee expressed concerns about tariff-driven inflation last week, opposing calls for any "preemptive" multiple rate cuts. Meanwhile, Federal Reserve Governor Michelle Bowman, nominated during Trump's previous term, stated that inflation is close enough to the Fed's target, and given the continued weakness in the non-farm employment market, more rate cuts should be made.

Market positions show a similar trend of divergence. In the U.S. Treasury options market, there is ongoing buying betting that the 10-year Treasury yield will fall to 4% or below by the end of November. At the same time, a survey of JPMorgan's clients shows a surge in short positions on U.S. Treasuries.

"We believe the current level of the 10-year Treasury yield is generally fair, balancing the downside risks from labor market weakness and the upside risks from improved growth prospects," said Sara Devereux, head of global fixed income at Vanguard, the world's largest asset management firm. She emphasized that the firm's actively managed fund managers tend to buy bonds when yields rise to the upper end of recent ranges, with a preference for 5 to 10-year bond assets.

The risk of a U.S. federal government shutdown has also heightened the importance of unaffected data, including the ADP private sector employment report set to be released on October 1. Although ADP does not always reliably lead official non-farm data, recent downward revisions of government data have corroborated the weak trends shown in this private report.

"The ADP employment report will be very critical," said Ed Al-Hussainy, a portfolio manager at Columbia Threadneedle Investments. If the ADP or non-farm employment data shows resilience, it will "open a door to many questions about next year's rate path and the timing of rate cuts this year," Ed Al-Hussainy stated Tony Pasquariello, a partner in Goldman Sachs' Global Markets Division and head of hedge fund business, mentioned in an internal memo to clients that although the growth of the U.S. labor market has sharply slowed and occasionally shown negative growth, this is by no means a signal that the U.S. labor market is trapped in a prolonged slump. Therefore, for the global stock market, Goldman Sachs and many other Wall Street institutions still hold a very strong bullish stance.

"Looking at the employment data, it's hard not to worry about certain trends, especially with the deepening development of artificial intelligence. I do not underestimate these concerns; a look back at history reveals an interesting story: the U.S. experienced several negative employment reports from the mid to late 1990s—1995, 1996, 1998, and 1999—and that was certainly not a bearish time for the stock market," added Pasquariello, head of Goldman Sachs' hedge fund business.

Pasquariello recently released a research report stating that as the benchmark U.S. stock index—the S&P 500—and the global index benchmark—the MSCI World Index—continue to soar to historical highs driven by large tech giants and AI leaders with significant weight, investors should not fight against the unprecedented AI investment boom that is leading the hot global bull market. The market has stronger bullish momentum, and a "responsible and prudent bullish strategy" should be adopted.

Goldman Sachs, known as the "flag bearer of the stock market bull," has an investment attitude towards U.S. stocks and global markets that is completely in line with the recent general shift among Wall Street peers towards a "bullish outlook." With the Federal Reserve's new round of interest rate cuts, unexpectedly strong consumer spending, corporate earnings growth data, and the market's rekindled bullish enthusiasm for artificial intelligence driving U.S. stocks to strong gains since April and recently hitting new historical highs, top analysts from Wall Street are rushing to raise their year-end and next-year outlooks for the S&P 500 index. These top analysts generally expect the investment return of this benchmark index to expand in 2025 and 2026, with 7,000 points already becoming the "new anchor" for the S&P 500 index—most analysts predict that the index could significantly rise to around 7,000 points by the end of this year or early next year.

JP Morgan released its latest outlook report stating that although the U.S. stock market may experience a downward adjustment in the near term, the overall likelihood of further increases in the U.S. stock market remains greater than that of declines, with the potential to accelerate to 7,000 points before November. Therefore, any pullback before the end of the year is worth a bottom-fishing "buy on dips."