Chasing the profits of "Chainsaw"! Investors are betting big on the return of volatility in the US stock market

投資者正大量購買交易所交易產品 (ETP),押注股市波動性將回升。儘管巴克萊 iPath 標普 500 VIX 短期期貨 ETN 的資產管理規模增長超過 300%,但持有時間過長可能導致回報縮水。分析師 Eric Balchunas 將 VIX 類 ETP 比作 “電鋸”,在特定情況下有效,但也可能帶來損失。投資者需精準把握進出時機,否則可能面臨高達 78% 的虧損。

智通財經 APP 獲悉,投資者正蜂擁買入交易所交易產品 (ETP),押注股市波動性將從當前極低水平回升。然而,就在他們等待波動性大幅飆升以獲利之際,市場的一個特殊機制卻導致其回報不斷縮水。

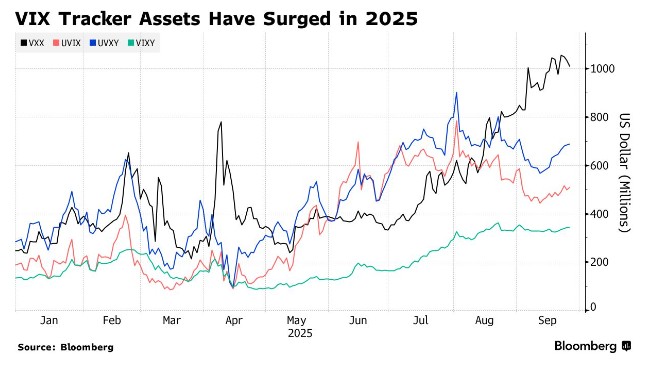

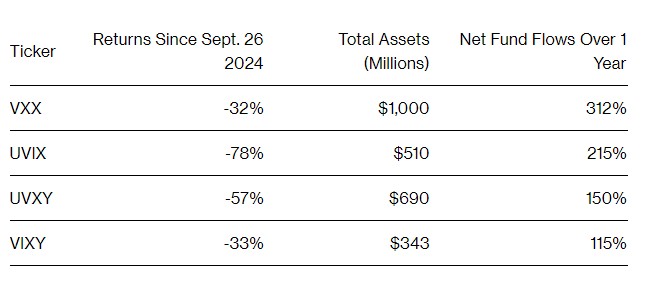

追蹤 Cboe 波動率指數 (VIX) 期貨表現的規模最大產品——巴克萊 iPath 標普 500 VIX 短期期貨交易所交易票據 (ETN),今年資產管理規模增長逾 300%,突破 10 億美元。這類產品的吸引力在於:若當前創紀錄的股市漲勢消退,市場波動性便會驟升,進而帶來可觀回報。

但對於持有時間過長的投資者而言,這類證券暗藏陷阱:當交易員認為未來市場波動將大於當下時,這些產品會持續消耗資金。隨着資金不斷湧入,這類持倉成本帶來的損耗效應愈發嚴重。

Bloomberg Intelligence 高級 ETF 分析師 Eric Balchunas 將 VIX 類 ETP 比作 “電鋸”——針對特定場景非常有效,“但也可能鋸傷自己的手臂”。

這類產品承諾,若 VIX 指數飆升,投資者將獲得豐厚回報。只要時機把握得當,就能大賺一筆。以 4 月 1 日為例,若投資者在美國大規模加徵關税前夕買入 “波動率 Shares 2 倍做多 VIX 期貨 ETF”,並在一週後的 4 月 8 日賣出,資金便可實現翻倍。

但要獲取這樣的回報,投資者必須精準把握進出時機。彙編數據顯示,若過去一年始終持有該基金,虧損幅度將高達 78%。

Little Harbor Advisors 聯席投資組合經理 Michael Thompson 表示:“這類產品的價格可能出現大幅上漲,性質近乎期權,卻沒有到期日。因此,即便你預期的大盤迴調或下跌未能在期權到期日前到來,仍可繼續持有這些 ‘做多波動率’ 的 ETP 份額。”

對於僅做多頭交易的投資者而言,這類工具提供了便捷對沖方式——畢竟標普 500 指數下跌時,波動率指標往往會隨之攀升。與 2018 年不同 (當時大量投機資金湧入 “做空 VIX” 產品,引發了被稱為 “波動率末日” 的波動性驟升),此次對沖資金的湧入預計不會擾亂市場。

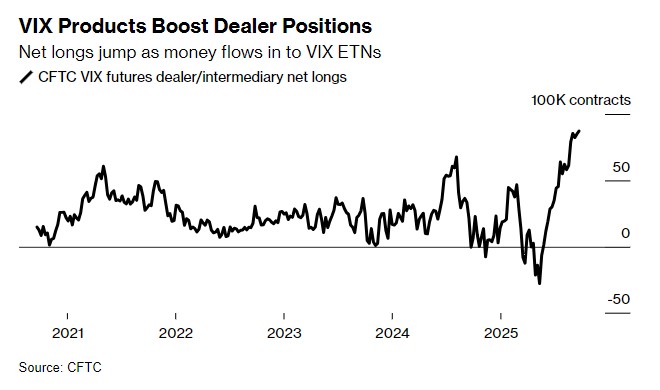

研究公司 Asym 500 創始人 Rocky Fishman 指出,散户交易員 “希望採取謹慎、具備保護性的策略”。他估算,目前 VIX 期貨約 40% 的未平倉合約由 VIX 類 ETP 持有。

但持有這些工具的成本不容忽視。以 UVIX(VIX 相關 ETF) 為例,其公開費用率達 2.8%,且目前該 ETF 持有 10 月和 11 月到期的兩份 VIX 期貨合約。基金每天都會賣出部分 10 月合約、買入 11 月合約,直至 10 月合約到期;隨後,11 月合約的持倉又會逐步轉向 12 月合約,依此類推。

由於 10 月合約價格低於 11 月,該基金實質在 “低賣高買”,持續消耗資金。更糟糕的是,這種合約展期操作還會進一步壓低近月期貨價格,同時推高次月期貨持倉的成本。

Michael Thompson 的弟弟、同為聯席投資組合經理的 Matthew Thompson 解釋道:“為維持 30 天加權到期日,他們必須每天賣出近月合約、買入次月合約。這就導致近兩個月合約的價差必然擴大,諷刺的是,這又會進一步推高這類工具的持有成本。”

這類 ETP 並非首批遭遇合約展期問題的產品。十餘年前,試圖跟蹤油價漲幅的散户投資者大舉湧入美國石油基金 ETF,最終收益卻遠落後於原油現貨漲幅。

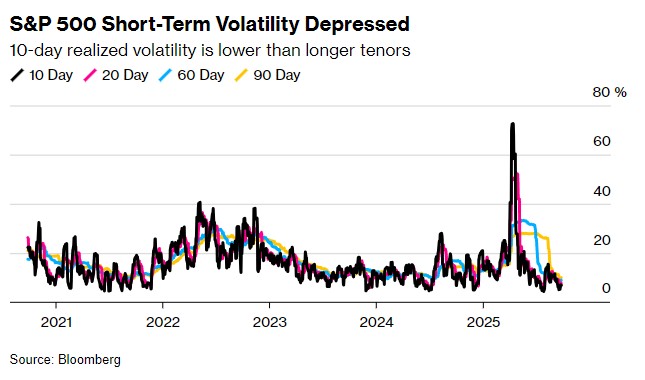

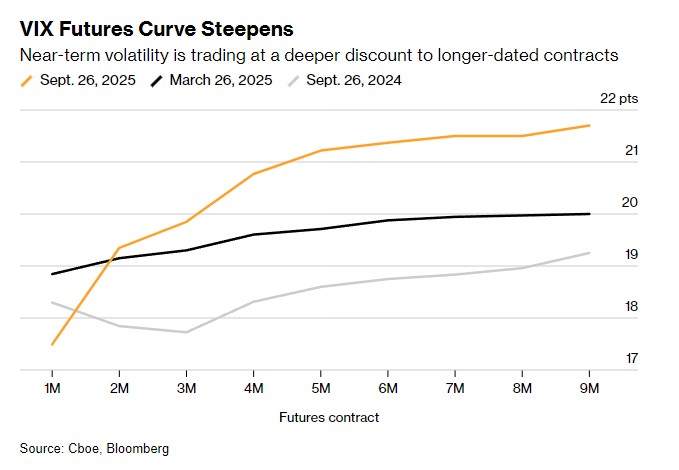

隨着股市穩步走高,隱含波動率 (市場對未來價格波動幅度的最佳預估) 在很大程度上受到抑制。核心原因在於近期市場實際波動幅度較小——若近期走勢顯示價格大幅波動的可能性很低,交易員便不願為押注波動的期權支付高價。

這種現象在短期波動率上尤為顯著,標普 500 指數的交易區間始終收窄。這使得短期期權的隱含波動率維持在低位,進而壓低 VIX 現貨指數及近月期貨價格。

法國興業銀行的策略師提出了利用期貨曲線 “深度貼水” 的套利策略。他們在週四發佈的報告中指出,當前 VIX 期貨曲線不僅處於溢價狀態,還呈現 “凹形” 特徵——即越臨近到期日,曲線斜率越陡峭。

這類交易策略本質是做空 VIX 曲線近端,例如賣出近月期貨、買入次月期貨。原因在於,隨着到期日臨近,近月期貨價格的跌幅往往會大於次月期貨。

當然,這類交易也存在風險。包括 Brian Fleming 和 Kunal Thakkar 在內的策略師強調,“主要風險在於股市出現劇烈且動盪的下跌,這將導致 VIX 曲線大幅上移並顯著倒掛”。

對於希望對沖股市下跌可能帶來的組合損失的投資者而言,他們對 “資金流失” 的敏感度或許低於散户。這種需求可能會持續推動資金流入此類基金。

此外,T. Rowe Price Group Inc.全球多資產研究副主管 Robert Harlow 表示,對沖基金也在使用這類產品,尤其是用於短期交易。

他指出:“對於未配備各類期權交易架構的宏觀對沖基金而言,這類產品操作簡便,只需簡單地 ‘進場、出場’ 即可。”