Rising electricity prices lead to resistance from residents, U.S. data centers face challenges, solar energy and storage will be key in the short term

美銀美林稱,AI 數據中心建設潮,對電力的巨大需求,成為推高電價的直接驅動力之一。以 PJM 電網為例,容量價格暴漲導致居民用户賬單增加 18%-25%,導致居民強烈抵制,使其陷入 “電力稀缺” 與 “社區反對” 的雙重困境。為應對挑戰,太陽能和儲能是短期內滿足新增電力需求的關鍵方案,已佔美國新增發電容量的 80%。

AI 浪潮引發的數據中心建設熱潮,正與美國日益緊張的電力供應和不斷上漲的電價迎頭相撞,美國數據中心正陷入 “電力稀缺 + 社區反對” 的雙重困境,太陽能與儲能成為短期內緩解危機的關鍵方案。

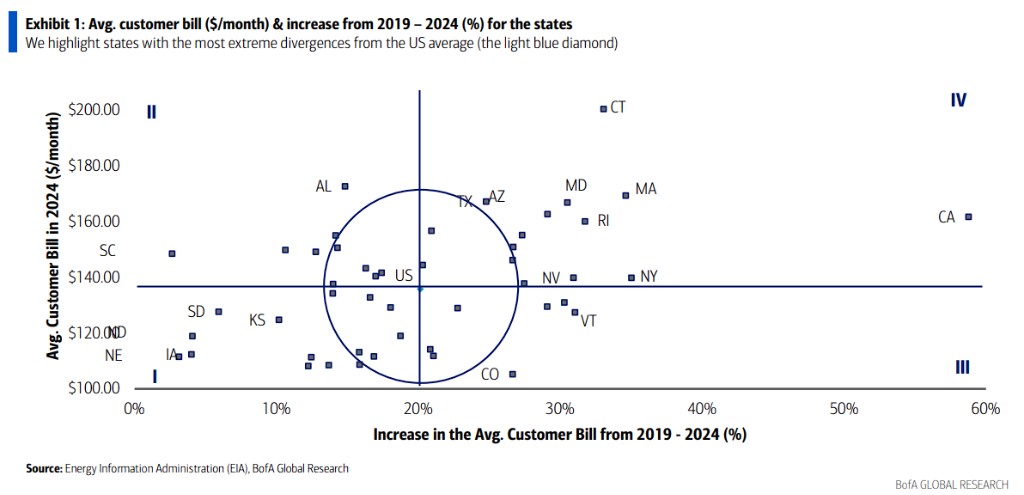

9 月 28 日,據追風交易台消息,美銀美林在最新的研究報告中稱,以覆蓋 13 個州的 PJM 電網為例,其電力容量價格在幾年內飆升,直接導致區域內用户的平均賬單上漲了 18% 至 25%。儘管公用事業費率受到監管,但許多成本,尤其是電力和容量價格,會直接轉嫁給消費者。

這種成本壓力正轉化為日益增長的社會和政治阻力。報告顯示,全美至少有 12 個州已經開始或正在考慮制定新政策,旨在確保數據中心自行承擔其從選址到電力消耗的全部成本,以避免對普通消費者造成費率衝擊。在弗吉尼亞州、亞利桑那州和科羅拉多州等地,由於對電力、水資源消耗和更高公用事業成本的擔憂,一些數據中心項目已經放緩甚至受阻。

面對電力短缺和數據中心建設的阻力,市場正在尋求解決方案。研報明確指出,在短期內,太陽能和儲能將是滿足新增電力需求的關鍵。這兩種技術在 2024 年曾佔美國新增發電容量的 80%,並且受到許多有可再生能源目標的數據中心所有者的青睞。然而,要確保電網穩定,天然氣等可調度能源仍是近期內不可或缺的補充,而核能則被視為 2030 年代後的長期選項。

電價飆升,居民與監管機構壓力陡增

數據中心對電力的巨大需求是推高電價的直接驅動力之一。

美銀報告詳細闡述了 PJM 互聯電網的情況,通過 PJM 互聯電網(覆蓋美國 13 個州)的容量價格變化提供了一個極為清晰的案例。

研報稱,該區域的容量市場價值已從 2023/2024 交付年度的 22 億美元,飆升至 2026/2027 交付年度的 161 億美元。具體來看:

PJM“其餘市場” 區域的容量價格從 2024/2025 交付年度的 29 美元/兆瓦日,暴漲至 2025/2026 交付年度的 269 美元/兆瓦日,在一年內實現了超過五倍的增長。

這一漲幅導致 PJM 區域內居民用户的平均賬單增加了 18% 至 25%。而在 2026/2027 交付年度的拍賣中,價格進一步攀升至 329 美元/兆瓦日。

這意味着,由數據中心驅動的電力緊缺,正通過市場機制,毫不含糊地轉化為居民的經濟負擔。

面對民眾對電費上漲日益增長的不滿,地方政策制定者正承受着巨大壓力。

研報提到,已有 12 個州的決策者開始採取行動,試圖建立特殊費率結構,將數據中心帶來的成本內部化。這標誌着一個重要的政策轉向:即不能再讓普通居民為數據中心的電力需求買單。

美銀分析師 Ross Fowler 指出:

州一級立法機構將成為未來平衡增長與民生成本壓力的關鍵博弈場。監管機構雖然可以審核公用事業公司的資本支出和運營費用,但在轉嫁電力採購成本方面權力有限。他們可能通過壓低公用事業公司的股本回報率(ROE)或減緩資本支出審批來緩解價格壓力,但這可能會犧牲公用事業公司的增長前景或服務質量。

電力稀缺與社區抵制成數據中心雙重阻礙

美銀美林認為,對於數據中心運營商而言,挑戰是雙重的:一方面是物理上的電力稀缺,另一方面是社會層面的 “鄰避效應”(NIMBYism)。

報告指出,一個超大規模數據中心的耗電量可與一座中型城市相當,達到 100-300 兆瓦,這給本已緊張的電網帶來了巨大壓力。

美銀美林稱,電價上漲最直接的後果,就是引發了公眾對數據中心建設的強烈反對。因為,社區的抵制正成為一個 “新的且日益增長的威脅”。

居民的擔憂涵蓋了從電費上漲、水資源短缺到設備噪音和土地利用衝突等多個方面。這種 “鄰避主義” 已在多地轉化為實際行動,延緩甚至叫停了項目。報告列舉了多個實例:

在亞利桑那州梅薩市,由於對科羅拉多河水資源短缺的擔憂,Meta 的數據中心計劃面臨強烈批評。

在科羅拉多州斯普林斯市,對電力需求和電費上漲的擔憂,已減緩了多個擬建項目。

在弗吉尼亞州威廉王子縣,一個名為 “數字門户” 的大型項目因噪音、土地使用衝突等問題遭到居民強烈反對,並引發訴訟,最終導致其分區授權被撤銷。

在佐治亞州克萊頓縣,已於 2025 年 9 月暫停批准新的數據中心建設。

美銀美林分析師 Justin Post 認為,AI 工作負載比傳統雲計算更為耗電,這將加劇電力稀缺和社區矛盾。這種困境可能導致新設施建設放緩、雲服務價格上漲,甚至推遲通用人工智能(Gen-AI)的普及。

短期依賴太陽能與儲能,長期看向天然氣與核能

為應對迫在眉睫的電力缺口,能源結構轉型勢在必行。報告分析認為,在新的電力發電與穩定電源產能建設方面,需要一種 “多管齊下”(all of the above)的策略。

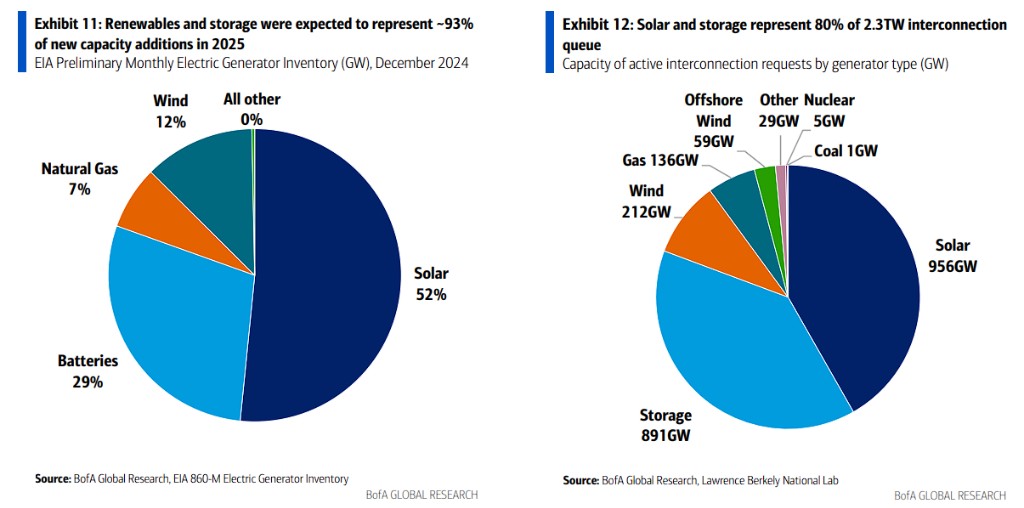

短期來看,太陽能和儲能是主力。根據美國能源信息署(EIA)的數據,美國電網新增裝機容量為 48.6 吉瓦(GW),其中約 80% 由太陽能和儲能貢獻,具體包括 30GW 的公用事業規模太陽能,以及 10.3GW 的儲能。

而 2025 年年初已規劃的 63GW 新增容量也顯示出類似的結構:同樣約 80% 的佔比來自太陽能和儲能,但其內部構成出現了變化——儲能比重上升(18.2GW),而太陽能增長相對温和(32.5GW),這進一步突出了短期內系統的穩定性。

展望未來,在 2.3 太瓦(TW)的電網互聯申請隊列中,其中太陽能 956GW,儲能 891GW,風電 212GW,天然氣 136GW),可以清晰地看出,太陽能與儲能仍將保持絕對主導地位。

但美銀美林表示,數據中心需要的是 24/7 全天候的穩定電力,這超出了間歇性可再生能源的能力範圍。因此,可調度的基載電源必不可少。

在短期內,天然氣發電廠將填補這一空白,其渦輪機訂單在 2025 年上半年大幅增長。從更長遠的角度看(2030 年代),核能,特別是小型模塊化反應堆(SMRs),正被視為終極解決方案。

大型科技公司如微軟、亞馬遜和谷歌已開始與核能公司簽署協議,探索為數據中心直接供電的可能性。