Prediction: This Artificial Intelligence (AI) Semiconductor Stock Will Join Nvidia, Microsoft, Apple, Alphabet, and Amazon in the $2 Trillion Club by 2028. (Hint: Not Broadcom)

Taiwan Semiconductor Manufacturing Company (TSMC) is predicted to join the $2 trillion club by 2028, currently valued at $1.4 trillion. TSMC holds a 70% market share in semiconductor manufacturing, crucial for AI infrastructure. The company has shown impressive revenue growth, with a 44% year-over-year increase in Q2, and expanding profit margins. Trading at 23.5 times projected earnings, TSMC is seen as a valuable long-term investment due to its competitive advantage in advanced manufacturing.

Semiconductors (chips) are kind of like the unsung heroes of the tech world. You don't see them, yet they're the brains that power almost every electronic device that we interact with daily. And there's nobody better at manufacturing semiconductors than the appropriately named Taiwan Semiconductor Manufacturing Company (TSM -1.17%), also known as TSMC.

TSMC is the world's leading semiconductor foundry by a large margin. It has around a 70% market share, while second-place Samsung's market share is only around 7%. The foundry model means that TSMC doesn't make chips for general sale. Instead, companies will design the chips they need for their products, and TSMC will use its manufacturing ability to bring them to life.

Image source: Taiwan Semiconductor Manufacturing.

At the time of this writing, TSMC's market cap is around $1.4 trillion. To hit the $2 trillion mark by 2028, it would need to average around 14% annual returns over the next few years. You should never use past performances to predict future ones, but given the company's growth prospects and its 29% average annual returns over the past decade, I'm confident it can happen.

TSMC's role in the AI ecosystem

TSMC isn't your typical artificial intelligence (AI) stock in the sense that it has a generative AI app or other software people interact with. Yet its role in the AI ecosystem is as important as almost any stock you can name.

Companies like Nvidia, AMD, and Alphabet all design chips and other hardware that power data centers, which are essentially the backbones of training and developing AI models. Yet most of this wouldn't be possible without TSMC's advanced manufacturing ability.

When it comes to manufacturing advanced AI chips, TSMC is essentially the only go-to. Without it, you could make a valid argument that data centers would be less efficient, which means that AI training would be less efficient, which means many of the AI applications we interact with today would be less capable and scalable.

TSMC is improving its profit and margins

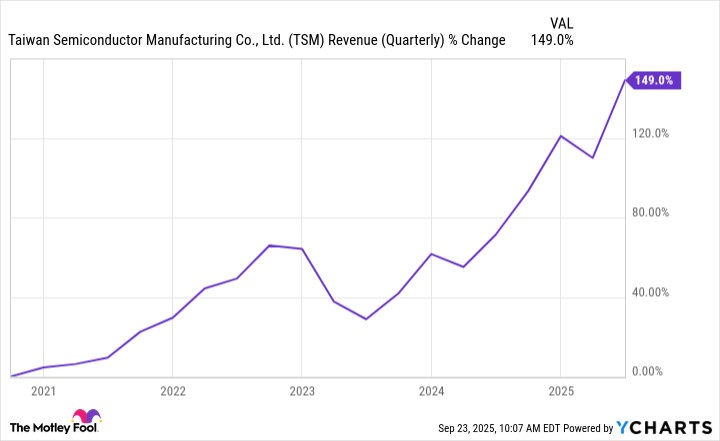

TSMC has long been an impressive moneymaker, but it has stepped it up a lot in the past few years. In the second quarter, it made $30 billion in revenue, which was up 44% year over year and close to 18% higher than the first quarter. If its third-quarter revenue falls between $31.8 billion and $33 billion, as it predicts, that will represent between 35% and 40% year-over-year growth.

In Nvidia's latest earnings report, it noted that it expects $3 trillion to $4 trillion in AI infrastructure through 2030. With TSMC being a key part of AI infrastructure, this should be music to the company's ears.

TSM Revenue (Quarterly) data by YCharts

The revenue growth is impressive, but TSMC's expanding margins may be the most noteworthy. Since last year, its profit margin has expanded from 36.8% to 42.7%, gross margin has expanded from 53.2% to 56.8%, and operating margin has expanded from 42.5% to 49.6%.

These expanding margins are a testament to TSMC's ability to command premium pricing because of its advanced manufacturing ability, and its customers knowing that it's essentially their only choice if they want the most powerful chips.

TSMC is trading at a good value for long-term investors

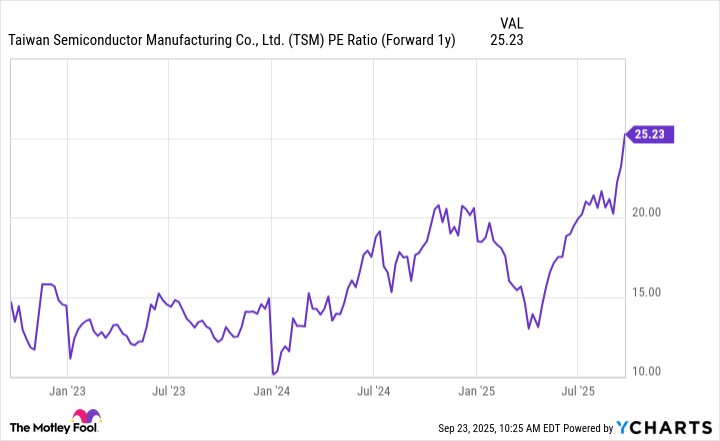

TSMC is currently trading at around 23.5 times its projected earnings for the next 12 months. It's not "cheap" by most standards, but it also seems like a good value for a company that's as dominant as TSMC and has its growth potential.

TSM PE Ratio (Forward 1y) data by YCharts

TSMC's advanced manufacturing ability isn't something that can be easily caught up to and replicated because it takes many years of experience and billions invested into research and equipment. That gives it a competitive advantage that's likely to last for quite a while, especially because it's not easy for its customers to switch manufacturers without risking performance or reliability.

That edge gives me confidence that TSMC can enter the $2 trillion club within the next few years.