Net profit soared by 110%! This CRO hidden champion can no longer be concealed

皓元医药的净利润在 2024 年同比增长 62.5%,上半年同比增速飙升至 111.4%。该公司股价在过去一年上涨超过两倍,并与迈威生物、英矽智能达成战略合作,计划共同开发新型 ADC 化合物库。CRO 行业在经历了投资寒冬后,随着创新药研发的回暖,正在重塑产业链生态。

当前 CXO 龙头和特色的小而美企业已经释放了积极的回暖信号,特别是特色的小而美 CRO 展现出结构性的机会。

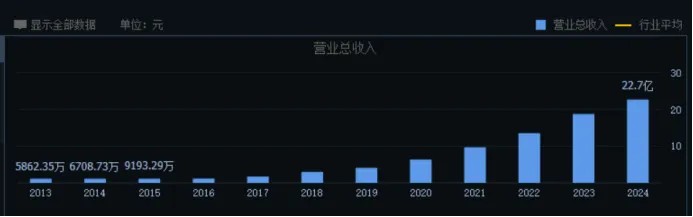

连续十年营收保持双位数增长的皓元医药,用一组 “双向奔赴” 的数据撕开了成长新局。一方面,盈利数据上毛利率和净利率双双在 2024 年止跌回升,并且扣非净利润以 62.5% 的同比增速挣脱 “价格战” 的阴霾,2025 年持续回归,上半年同比增速飙升至 111.4%,Q2 环比增速 38.6%,持续领跑。另一方面,近一年股价持续上涨超过两倍,超出行业平均涨幅。

就在前几日,皓元医药还与迈威生物、英矽智能宣布达成战略合作协议。三方将本着 “优势互补、资源共享、协同创新、互利共赢” 的合作理念,协力打造覆盖数百靶点的新型 ADC 化合物库,筛选并推进下一代 ADC 候选分子,加速创新 ADC 药物的产业化落地。

股价与基本面的共振,将这家藏在 CRO 赛道里的隐形小而美公司置于资本市场视野。CM10 医药研究中心将从行业稀缺值、财务健康度、业务健康度以及综合建议等多个方面,来一一复盘。

▲皓元医药近一年股价表现,数据来源:百度股市通

CXO 归来!

CRO 作为创新药行业的晴雨表,一直有着风向标的作用。

2011-2021 年值生物医药的资本 “盛夏” 时期,CRO 开启黄金发展的十年。然而,自 2021 年 11 月之后,生物医药投资开始下滑进入寒冬,期间 CRO 企业经历了 “价格战”、需求下降、融资困难等多重压力与挑战。

从去年下半年来,创新药研发的持续升温,重塑着上游产业链的生态格局。一组可靠数据显示,全球创新药研发投入以每年 10% 的速度增长,国内 IND 申报数量 2024 年同比增长 32%,这种爆发式需求直接拉动了上游试剂与 CDMO 业务的增长。

到 2025 年,龙头 CXO、特色 CXO 全面杀回。今年中报,药明康德营收同比增长 20.64%,归母净利润同比激增 101.92%。并且订单储备丰富,药明康德在手订单同比增长 47.1% 至 523.3 亿元。多家 CXO 预喜,博腾股份扭亏为盈,康龙化成扣非净利润同比增速达 34%-39%。

股价全面反弹,热度明显回温。Wind 数据显示,中证 CXO 指数 8 月 5 日收于 2088.04 点,近一月上涨 26.54%,近三月上涨 50.16%。

在这个千亿蓝海中,皓元医药凭借在生命科学试剂业务的长期经营,并开拓 ADC payload 业务,成为 CRO 行业里隐形的小而美玩家。

分子砌块与工具化合物是个容易被忽视但却藏有大机会的领域,正在经历深刻的国产替代变革。沙利文数据显示,全球市场规模预计将从 2023 年的 495 亿美元增至 2031 年的 665 亿美元,年复合增长率 7.5%。而中国含量预计将从 26% 提升至 35%。简单来说,意味着 700-800 亿元的增量空间。

在这个高端产品长期依赖进口、国产替代空间显著的领域,皓元医药凭借 9.2 万种分子砌块和 4.7 万种工具化合物的储备量位居国内前三。

ADC CDMO 作为皓元医药开辟的新增长点,赛道本身就呈现出爆发式增长态势。一方面,ADC 药物的未来增长的可观性毋庸赘述,另一方面 ADC 药物因本身复杂,外包需求更高。两点给到了 ADC CDMO 公司更高的确定性,从二级市场给到药明合联 700 亿港元的估值便可一窥。

在这个技术壁垒极高、外包率超 70% 的市场中,皓元医药特色卡位,在 Payload-Linker 资源库在行业小有名气。其构建的 80+ 载荷、400+ 连接子的 Payload-Linker 资源库,已服务超 990 家客户,支持 50+CMC 项目与 150+ 载荷 - 连接子项目,其中 5 个项目已推进至 BLA 申报阶段。

生命科学试剂业务则成为全球化布局里的现金牛业务。Market Research 预计全球市场规模将在 2026 年达 668.2 亿美元,年复合增长率 7.9%。皓元医药的业务覆盖细胞培养、基因编辑等 20 余个细分领域,其中 PROTAC 降解剂、小核酸修饰试剂等高端产品毛利率超 70%。

这三大引擎的协同,恰好迎合了当下需求爆发、技术迭代与国产替代的三重红利。而皓元医药凭借长期耕耘和特色卡位在三大细分赛道占有一席之地。

盈利拐点到来

作为一家特色的 CRO 公司,皓元医药因其业务的行业稀缺性,经营数据一直相对稳健。

一组数据足以说明,皓元医药连续 10 年营收保持了双位数增长,净利润只在 2022、2023 年有同比下滑。这在市场里是仅次于药明这般的龙头的存在。

▲数据来源:同花顺

但了解 CRO 的人会知道,这波 “价格战” 影响没人能幸免。尽管皓元医药董事长郑保富也一直强调 “反内卷” 精神,但是经营数据的下行可见其压力。最直接的观测指标——销售毛利率,从 2019 年便开始下滑,至 2024 年企稳回升。在各大费用管控优化背景下,销售净利率则是从 2021 年才开始下滑的,至 2024 年企稳。这显示着皓元医药正在脱离内卷,盈利质量趋于改善。

2024 年,皓元医药在反内卷上也打了一场漂亮的翻身仗。扣非净利润 1.79 亿元,同比增长 62.5%;2025 年 Q1 扣非净利润持续增长,同比增速达到 323.19%。

如果不能全方面布局,那就锚定一个方向做深做透。皓元医药的成长密码,就藏在其以生命科学试剂业务为特色,并围绕于延伸的"前端 + 后端"的一体化商业模式中。

前端的生命科学试剂业务作为第一引擎,不仅是利润和现金流中心,更构建了庞大的客户基础和市场洞察力。截至 2024 年底,公司拥有超 14.1 万种生命科学试剂,服务全球 13,000 余家客户,其中包括辉瑞、罗氏等头部药企。

这种广泛的覆盖帮助皓元医药敏锐捕捉研发热点,为后端业务提供天然引流。2024 年,该业务板块收入 14.99 亿元,同比增长 32.41%,占公司收入比重约 66%,其中分子砌块业务增长 35.7%,工具化合物和生化试剂业务增长 31.2%。

CDMO 业务作为又一新引擎,正处于加速发力期。截至 2024 年底,公司承接仿制药项目 403 个(其中商业化项目 83 个)、创新药项目 892 个,这些项目大多处于临床前及临床Ⅰ期,部分已进入后期阶段,形成了庞大的项目储备库。

随着重庆 ADC CDMO 基地的投产,公司实现了从抗体原液生产、高活性载荷合成、生物偶联到无菌制剂灌装的全面垂直整合,一站式服务能力显著提升客户粘性。2024 年该业务收入 7.55 亿元,在手订单金额 5.09 亿元,同比增加 18.5%,2025 年一季度末在手订单更是同比增长超 30%。

技术创新是皓元医药的核心驱动力。八大技术平台构建起深厚的护城河:ADC 全链条技术对标国际领先水平,可提供从早期研发到吨级生产的一体化服务;连续流化学与生物催化技术使复杂分子合成效率提升 3 倍,手性化合物选择性超 99%;高通量筛选技术则支撑了其庞大的分子砌块库建设。

未充分反映的增长预期

当市场还在关注现有业务的增长时,皓元医药已在布局未来的增长曲线。当前 25 倍左右的 PE 估值,尚未充分反映其 ADC 商业化放量、新技术布局与全球化红利带来的潜力,这构成了投资中的预期差。

ADC 业务的盈利弹性被严重低估。目前其 CDMO 业务毛利率仅 20.05%,但随着 5 个 BLA 阶段项目陆续年投产,目前其规模效应有望推动毛利率回升至 35% 以上。公司在 ADC 领域的领先地位已得到验证,据公司披露,其已经服务了国内 70% 的 ADC 研发客户,承接项目数超 110 个,12 个相关小分子产品完成美国 FDA 备案,而重庆基地的投产更使其一体化服务能力再上台阶。

新技术布局为第二增长曲线提供了支撑。在 PROTAC 降解剂、小核酸修饰试剂等前沿领域,公司储备超 200 种产品,预计 2026 年相关收入占比将达 15%。更值得关注的是其在 XDC 领域的布局,PDC(多肽偶联)、RDC(核素偶联)、DAC(定向降解抗体偶联物)等新兴方向已服务多家客户,这种前瞻性布局将使其在"万物皆可偶联"的趋势中占据先机。

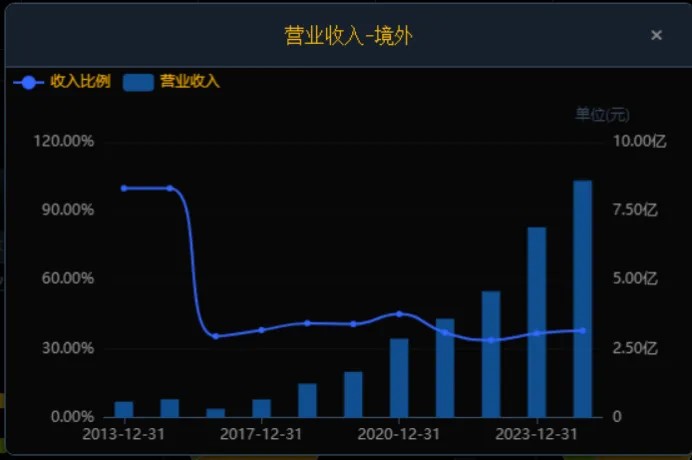

全球化红利正加速释放。建设海外仓储中心、组建国际 BD 团队,公司已构建起成熟的全球服务网络。上海张江基地"零缺陷"通过 FDA 现场审计,重庆基地获得欧盟 GMP 认证,这些进展为其承接更多高端海外项目铺平了道路。按照当前趋势,海外收入有望持续提升。

AI 技术的融合应用进一步打开了成长空间。公司构建了包含 MegaUni 库在内的独特化合物库,依托生成式 AI 技术缩短研发周期;加入张江 AI 新药联盟,与德睿智药、英矽智能等企业战略合作,加速药物管线构建与逆合成分析。在 ADC 领域,AI 正被用于寻找活性更高、毒性更低的下一代 Payload,这种技术融合将持续提升研发效率。

皓元医药的新故事才刚刚开始,正在展现出成长为"中国版 Sigma-Aldrich"的潜力。其前端高毛利业务与后端产能释放形成的双轮驱动,在分子砌块、ADC CDMO 等细分赛道建立的竞争优势,以及全球化布局带来的增量空间,构成了清晰的成长路径。

本文作者:E 药资本界,来源:CM10 医药研究中心,原文标题:《净利润飙升 110%!这家 CRO 隐形冠军藏不住了》