Goldman Sachs macro traders discuss U.S. stocks: Last week may have been the peak of the rebound, and this week will show slight signs of reversal

在高盛資深交易員 Bobby Molavi 看來,當前市場呈現出一種矛盾的狀態:一方面是指數層面的亢奮情緒,另一方面是客户持倉並未完全匹配這種表面繁榮。當前市場已經不再交易基本面,而是在交易流動性、定位和走勢。這種狀態往往預示着市場可能面臨更大的波動性,投資者需要為潛在的方向性改變做好準備。

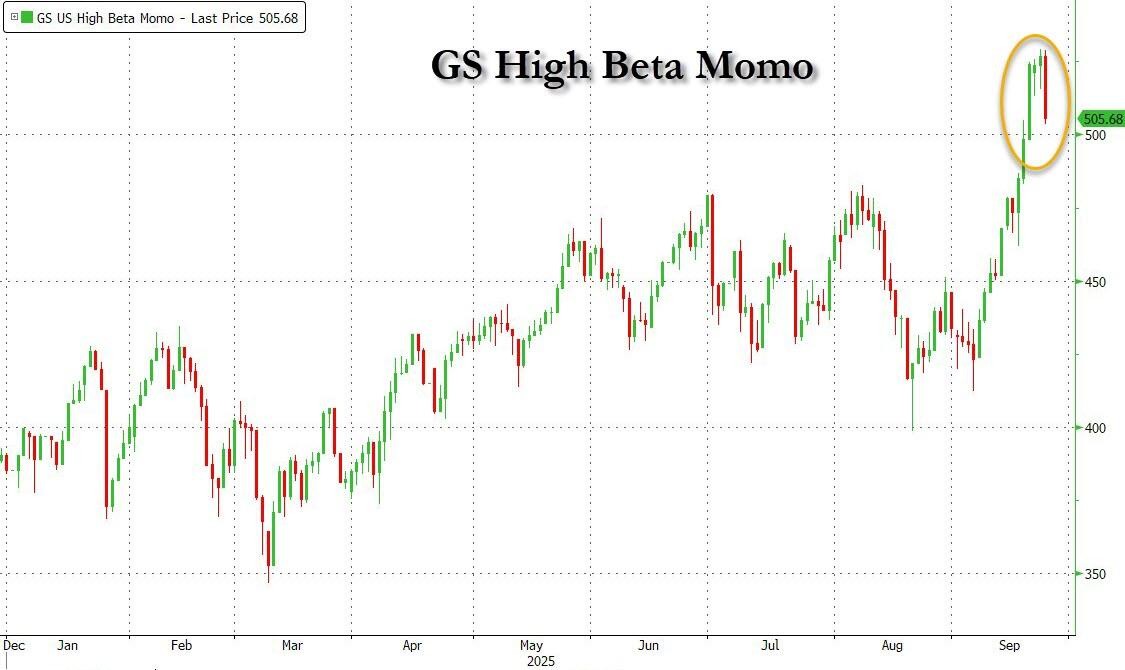

本輪美股反彈 “最熱鬧的時刻” 可能已經過去。

美股近期經歷持續反彈。納斯達克指數已連續 3 週上漲,在進入本週前的 13 個交易日中有 11 天收漲。

在高盛資深交易員 Bobby Molavi 看來,當前市場呈現出一種矛盾的狀態:一方面是指數層面的亢奮情緒,另一方面是客户持倉並未完全匹配這種表面繁榮。Molavi 警告,種種跡象表明,上週可能就是這波反彈的頂部,而本週市場出現回調的跡象。 換句話説,短期派對最熱鬧的時刻可能已經過去,現在是時候考慮風險了。

科技股狂歡的背後風險

上週美股科技股的表現可以用"瘋狂"來形容:非盈利科技股上漲 8%,最受歡迎做空股票上漲 6.7%,量子主題上漲 30%,核能概念上漲 10%,這些都是在 5 天內完成的。與此同時,納斯達克指數連續 3 週上漲,在進入本週之前的 13 天中有 11 天都在上漲。

儘管市場近期表現強勁,但投資表現實際上變得更加棘手。在指數狂歡的同時,上週是基本面投資者 6 周來首次出現負 alpha,系統性基金下跌了 1.3%。相比最受歡迎做空的股票,對沖基金的核心標的下跌 5.9%,大型科技股對比非盈利股下跌 5.7%。

Molavi 認為目前是否處在科技泡沫中很難確定,納斯達克在過去 17 年中有 16 年都在上漲,累計回報率達到約 2250%。而且目前 5 大公司的 PE 倍數為 28 倍,相比歷史高峰時期的 40 倍 (2021 年) 和 50 倍 (2000 年) 還有一定距離。

然而市場也出現一些令人擔憂的信號:一級市場開始再次出現"泡沫化"跡象,一些公司以接近或超過 100 倍年經常性收入的估值進行融資,而在二級市場上,像 Palantir 這樣的公司正以 70 倍收入的估值交易。

市場定位分析:表面繁榮下的隱憂

就宏觀領域,市場似乎在為一個相當樂觀的前景定價:沒有即將到來的經濟衰退、利率下降、美聯儲降息週期的好處開始顯現、AI 帶來的紅利、企業利潤和利潤率保持穩定。

這種樂觀情緒的一個直觀體現是,美國市場現在擁有四家市值超過 3 萬億美元的公司,其中最大的 5 家公司佔全球股市市值的 20%。更令人印象深刻的是,美國前 10 大公司中有 9 家實際上都是 AI 概念股,連甲骨文這樣的公司都在敲門想要進入前 10 強。

然而,Molavi 敏鋭地指出了一個關鍵矛盾:儘管各種擔憂——政治、財政、赤字、地緣政治、美元、關税影響、再通脹、就業市場等問題似乎都被人為地分割開來並被忽視,但客户的實際定位並不匹配頭條指數的亢奮情緒:

投資者不安地持有多頭頭寸…同時又希望自己持有更多頭寸。

市場週期判斷的困惑

在 AI 熱潮的大背景下,Molavi 提出了一個關鍵問題:對於投資者而言,目前究竟處在週期的哪個階段?

Molavi 指出,自全球金融危機以來,美股已經歷了一個長達 16 年的擴展週期。相對於歷史而言,經濟衰退都很短暫和劇烈。每一次波動都能得到更快、更有效的解決方案,使新的"週期"得以開始。

這帶來了一個關鍵問題:目前是一個週期的尾聲,還是一個新週期的開端?一個具有去監管化、變革性技術、較低利率和資本成本、高就業率和高儲蓄率以及企業活動和政府支出激增的新週期?市場正走向 2000/01 年的泡沫破滅期,還是處在 1998 年,全面狂歡的前夜?

在 Molavi 看來,市場可能正在經歷從狂熱到冷靜的轉變過程。上週可能是本輪反彈頂部,本週已出現回調跡象。

從投資者定位來看,過度擁擠的科技股交易、零售投資者的全面做多姿態,以及機構投資者複雜的對沖策略,都指向一個可能的轉折點。

更重要的是,當前市場已經不再交易基本面,而是在交易流動性、定位和走勢。這種狀態往往預示着市場可能面臨更大的波動性,投資者需要為潛在的方向性改變做好準備。