Goldman Sachs initiates coverage on Oklo: Leading SMR nuclear power company, numerous benefits but still awaiting implementation, gives a "Neutral rating, target price $117"

高盛首次覆蓋 Oklo,給予中性評級和 117 美元目標價。儘管 Oklo 在核能復興和 AI 驅動的電力需求中佔據優勢,擁有大量意向訂單,但其股價已基本消化預期。高盛指出,Oklo 面臨高估值、資金需求、燃料供應瓶頸及許可審批不確定性等挑戰。儘管股價已上漲 84%,仍有 11% 下行空間。

高盛認為,儘管 Oklo 短期內股價可能受催化劑驅動維持高位,但基本面的不確定性使其當前的估值顯得 “豐滿”,建議採取中性觀望態度。

追風交易台消息,9 月 24 日高盛股票團隊發佈了對小型模塊化反應堆(SMR)核電龍頭企業 Oklo 的首份研報。研報指出 Oklo 身處核能復興和 AI 驅動的電力需求爆發這一黃金賽道,手握行業內最龐大的意向訂單,同時未來充滿了潛在的利好催化劑。

然而,目前其股價似乎已 “基本消化” 了這些預期。高盛認為高昂的估值、巨大的資金需求、關鍵燃料的供應瓶頸以及尚待批准的運營許可,是懸在其頭頂的四座大山。具體來看:

- 高額訂單尚未轉化為 “真金白銀”:儘管客户儲備規模驚人,但均為非約束性意向,公司至今未簽訂任何一份具有法律約束力的購電協議(PPA)。

- “自負盈虧” 模式的巨大財務黑洞:公司採取的 “持有並運營” 重資產模式,雖然控制力強,但預計在 2040 年代中期前需要籌集高達 140 億美元的鉅額資本,財務風險極高。

- 關鍵燃料瓶頸:其先進反應堆依賴高丰度低濃縮鈾(HALEU)作為燃料,而目前全球高丰度低濃縮鈾供應鏈極度緊張,這不僅是 Oklo,也是整個先進核能行業的 “阿喀琉斯之踵”。

- 牌照審批的不確定性:儘管公司計劃於 2025 年第四季度提交聯合許可證申請,且預期審批流程會縮短,但這仍是一個耗時 2 至 3 年且結果未知的關鍵關口。

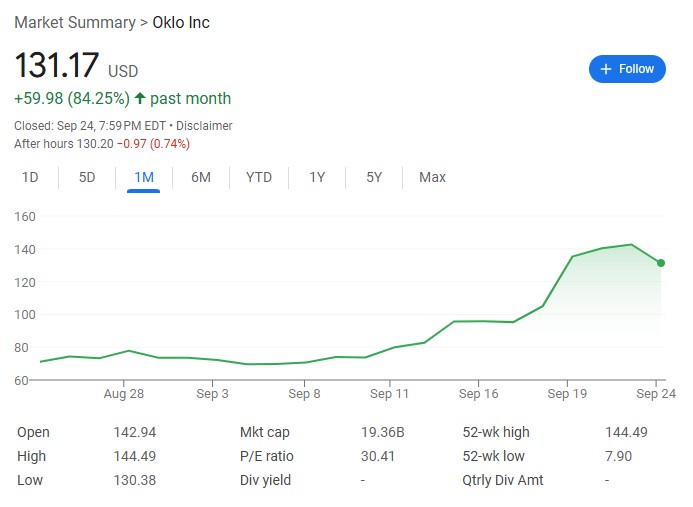

因此,高盛給出了 “中性” 評級和 117 美元的目標價,過去一個月公司股價已上漲超 84% 至 131.17 美元,較高盛目標價有約 11% 的下行空間。

行業風口上的領跑者,但承諾尚未兑現

高盛首先肯定了 Oklo 所處的時代機遇。

在全球能源轉型和數據中心電力需求激增的背景下,核能作為一種可靠、無碳的基荷電源正迎來複興。

從 2024 年的美國《ADVANCE 法案》到 2025 年 5 月旨在重振美國核工業的行政命令,政策層面(包括加速審批、降低成本)為核電企業的發展鋪平了道路。

Oklo 作為美國本土的領先企業,憑藉其鈉冷快中子反應堆技術 “Aurora Powerhouse”,無疑將深度受益。

高盛強調 Oklo 已積累了超過 14 吉瓦的潛在客户訂單,這一規模在核電同行中遙遙領先,客户涵蓋數據中心、石油天然氣等多個領域。

公司甚至與知名人工智能公司 OpenAI 保持着良好關係,這為未來合作提供了想象空間。

然而,高盛指出,這份華麗的成績單背後存在一個關鍵缺陷:所有協議均為意向書(LOI)或非約束性協議。

唯一的實質性進展是來自 Equinix 的 2500 萬美元預付款,但這筆款項在高盛看來,可能連一個 75 兆瓦反應堆成本的 10% 都覆蓋不了。在獲得任何一份最終購電協議(PPA)之前,這 14 吉瓦的訂單價值仍停留在紙面上。

重資產模式下的鉅額融資壓力

與許多僅提供技術和設計的同行不同,Oklo 選擇了 “持有並運營” 的商業模式。

這意味着公司將全程負責從技術設計、牌照申請、建設施工到最終運營和維護的所有環節。這種模式雖然能帶來更強的運營控制權,但也伴隨着巨大的財務風險和資本密集度。

高盛預計,到 2040 年代中期,Oklo 累計需籌資約 140 億美元才能支撐其運營與擴張,期間將持續 “燒錢”,高度依賴資本市場。

這筆鉅款將通過股權、公司債、政府貸款及項目融資等多元渠道逐步填補。相比之下,僅輸出技術、不持有重資產的 NuScale 資金需求小得多。

此外,為了滿足龐大的資本支出,高盛預計 Oklo 需要籌集約 42 億美元的股權融資,這意味着現有股東將面臨持續的股權稀釋風險。

高丰度低濃縮鈾燃料的供應瓶頸

高盛認為燃料供應是 Oklo 宏偉藍圖中最脆弱的一環。

高盛的測算,根據 Oklo 部署計劃,到 2035 年其高丰度低濃縮鈾需求將相當於當前全球天然鈾供應量的 3%。到 2050 年,這一比例將飆升至 12%。

這意味着,如果 Oklo 和其它依賴高丰度低濃縮鈾的核電公司要實現商業化部署,目前的燃料供應體系完全無法滿足需求,必須進行大規模的投資和擴建。

儘管 Oklo 正在積極推進包括建設價值 17 億美元的燃料回收設施在內的“三管齊下” 燃料策略——使用新濃縮的高丰度低濃縮鈾燃料、武器級核材料降級轉化,或回收的核廢料。

但這些都需要多年時間才能落地,也增加了其資本負擔和垂直整合的執行風險,因為從歷史上看,核燃料回收的成本效益一直備受爭議。

漫長的許可之路與不確定的商業化時間表

儘管 Oklo 在技術和合作夥伴關係上處於領先地位,但其商業化仍需跨過最關鍵的一道門檻:獲得美國核能管理委員會(NRC)的許可。

公司計劃在 2025 年第四季度為其 75 兆瓦的 Aurora Powerhouse 提交聯合運營許可證申請。

高盛認為,這是一個關鍵的催化劑,Oklo 選擇定製化綜合運營許可證申請路徑,理論上可以將審批時間從傳統路徑的數年大幅縮短至 24-36 個月。

然而,高盛強調,這只是一個預期時間,並沒有任何保證能夠按時獲批,甚至存在被拒絕的風險。公司在 2022 年就曾因信息不足而被 NRC 拒絕過一次申請。

公司目標是在 2027 年底或 2028 年初實現首個反應堆(位於愛達荷國家實驗室)的商業化運營。這個時間表緊密依賴於美國核能管理委員會的審批進程,任何延遲都將推後其產生收入的時間。

高盛的估值

高盛最終給出中性評級和 117 美元目標價,基於 EV/EBITDA 估值法與現金流折現估值法各按 50% 權重加權後得出的綜合結果。

值得注意的是,由於 Oklo 在 2027 年之前都無收入,高盛的估值模型極度依賴遠期預測。具體來看:

- EV/EBITDA 法採用了對 2035 年 EBITDA 的 50 倍估值倍數,然後以約 15% 的加權平均資本成本折現 9 年得出。

- 現金流折現估值法模型更是延伸至 25 年,到 2050 年。這表明,當前股價的支撐來自非常遙遠的未來預期。

簡而言之,Oklo 的故事充滿想象空間,但從夢想到現實的道路上佈滿了需要鉅額資金、技術驗證和政策許可才能跨越的障礙。

高盛認為,在這些重大不確定性得到更清晰的解答之前,當前的估值已顯得 “豐滿”。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩內容來自追風交易台。

更詳細的解讀,包括實時解讀、一線研究等內容,請加入【追風交易台▪年度會員】

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。