The chip frenzy spreads to memory, Morgan Stanley: NAND is better than DRAM, with significant upside potential

摩根士丹利發佈研報指出,AI 驅動的芯片投資狂潮正從 GPU 向存儲領域蔓延。研報強調當前市場正處於週期性轉向的關鍵節點,預計 2026 年將出現存儲價格雙底探底後的復甦週期。摩根士丹利認為,與市場普遍關注的 DRAM 和 HBM 相比,NAND 市場因其供需格局的急劇扭轉,展現出更顯著的上漲潛力。

AI 引發的芯片狂熱正從 GPU 等邏輯芯片,迅速蔓延至存儲芯片領域。摩根士丹利認為,存儲市場,特別是閃存(NAND),正處於一個持久上升週期的 “早期階段”。

9 月 23 日華爾街見聞提及,受 AI 數據中心推升的存儲器強勁需求,三星本週大幅上調 NAND 產品價格,DRAM 產品漲幅高達 30%,交期也從單月延長至半年以上。美光、閃迪等競爭對手同步跟進漲價措施。

據硬 AI,摩根士丹利同日發佈研報指出,AI 驅動的芯片投資狂潮正從 GPU 向存儲領域蔓延。研報強調當前市場正處於週期性轉向的關鍵節點,預計 2026 年將出現存儲價格雙底探底後的復甦週期。

摩根士丹利認為,與市場普遍關注的 DRAM 內存和機械硬盤相比,閃存市場因其供需格局的急劇扭轉,展現出更顯著的上漲潛力。

因此研報強調投資者應重點關注純閃存製造商如鎧俠(KIOXIA)和閃迪(SanDisk),以及三星、SK 海力士等綜合性廠商和相關的模組製造商。

AI 敍事蔓延,內存接棒成為新主角

根據摩根士丹利的分析,半導體行業,尤其是內存領域,正處在一個關鍵的週期轉折點。

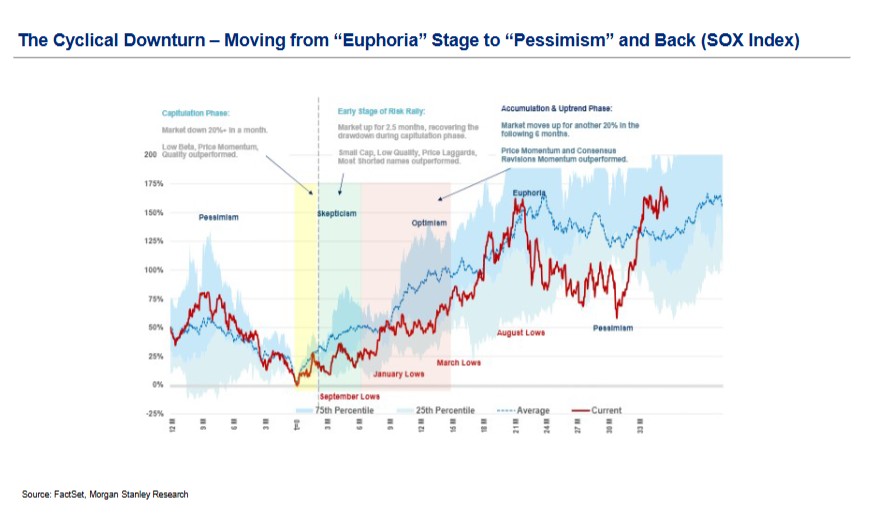

從歷史上看,費城半導體指數(SOX Index)的走勢呈現出從 “狂熱” 到 “悲觀” 再回歸的循環,而當前市場正處於 “樂觀階段”。

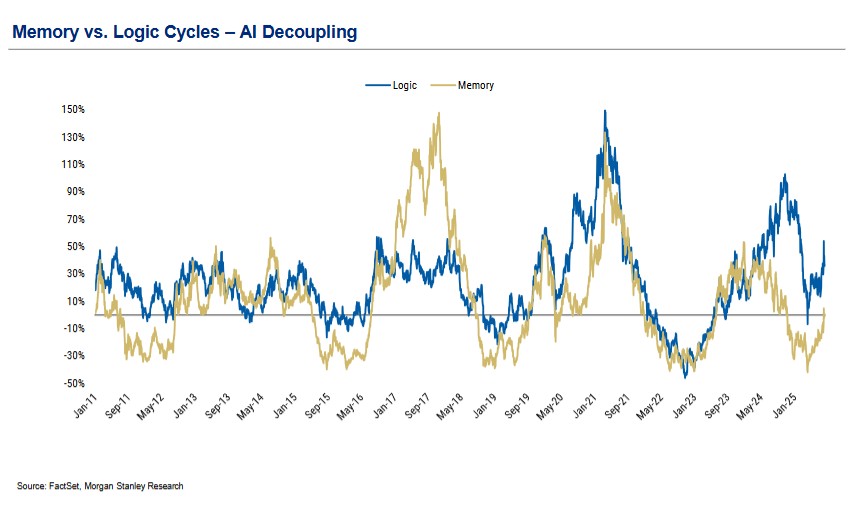

報告中的圖表顯示,存儲芯片週期與邏輯芯片週期在 AI 時代出現了脱鈎,但現在正顯示出追趕的跡象。

支撐這一判斷的關鍵因素是庫存水平的正常化。數據顯示,在經歷了長時間的去庫存後,存儲行業的庫存正在恢復到健康水平,為下一輪價格上漲和需求復甦奠定了基礎。

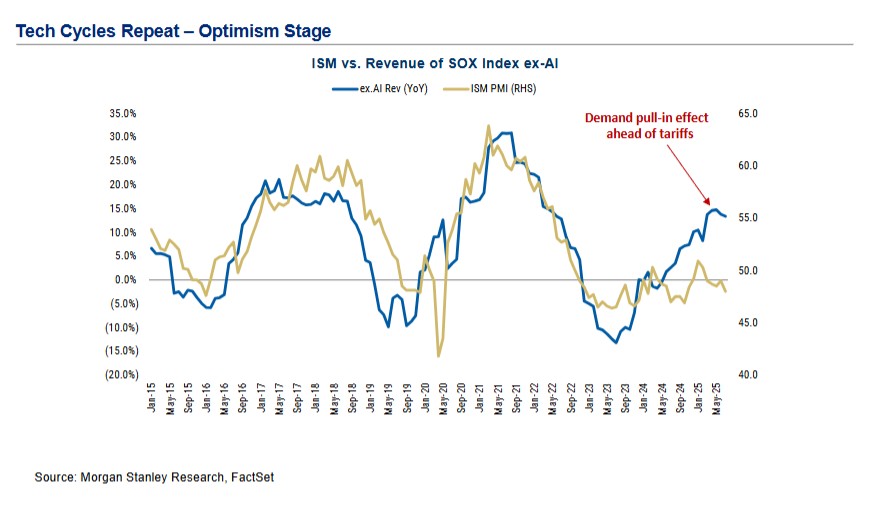

此外,代表製造業景氣度的 ISM PMI 指數與非 AI 半導體收入增長之間的關聯性也預示着復甦。

摩根士丹利認為,隨着宏觀經濟環境的企穩和需求的逐步回暖,存儲市場的基本面正在改善,行業即將迎來新一輪的上升週期。

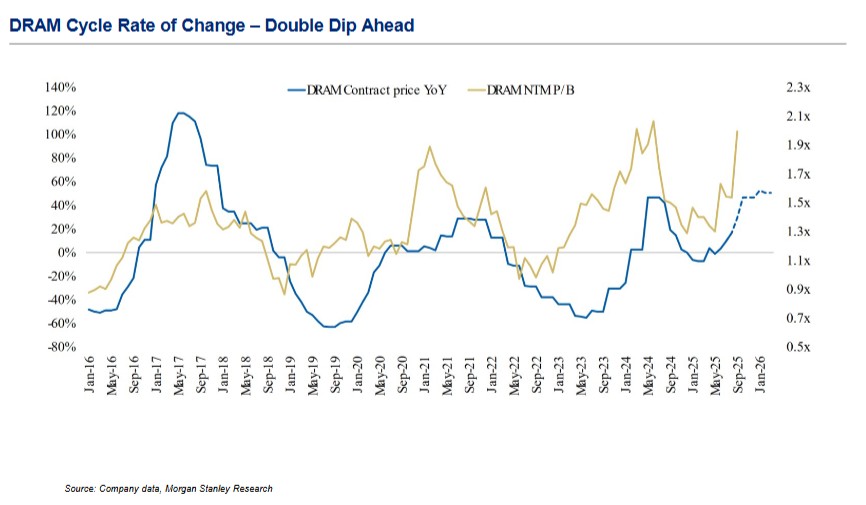

價格或現 “雙底”,長期漲勢可期

儘管復甦在望,但短期價格走勢可能出現波動。

摩根士丹利援引 TrendForce 的數據預測,存儲芯片定價可能面臨 “雙底” 的局面,即在近期反彈後再度回落,然後才進入持續的上升通道。

具體來看,2025 年第二季度的 DRAM 內存和閃存的合同價格預期已被上調,顯示出市場信心的初步恢復。

例如,電腦 DRAM 內存的混合平均售價在第二季度預計將上漲 3-8%。然而,部分品類的價格在第四季度預計將轉為持平或小幅下跌,之後才可能在 2026 年迎來更強勁的上漲。

報告指出,儘管 2025 年下半年價格走勢複雜,但市場對 2026 年大宗商品內存進入上行週期的預期是明確的。其中,閃存市場的復甦勢頭尤其受到關注,這也是該行偏好閃存而非 DRAM 內存的原因之一。

NAAD 短期需求井噴

報告強調,雲服務提供商(CSPs)因 AI 推理業務和機械硬盤供應受限,正以前所未有的規模和速度提前下單企業級固態硬盤(eSSD),創造了巨大的供應缺口預期。

今年雲服務提供商(CSPs)一反常態,並未等到傳統的 10 月或 11 月,而是提前數月便開始為 2026 年的存儲需求進行談判。

這一訂單熱潮直接導致閃存相關公司股價飆升,截至 9 月 23 日,SanDisk 股價已暴漲 95%,KIOXIA 上漲 75%,遠超同期 SOX 指數 10% 的漲幅。

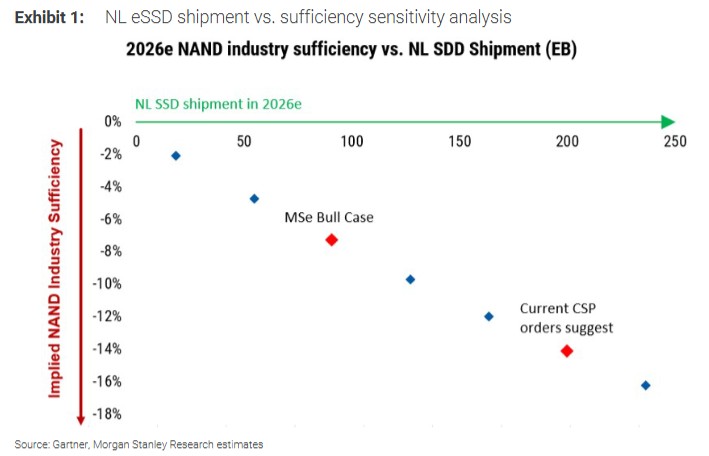

驅動這輪狂潮的核心力量,是超出預期的近線企業級固態硬盤(NL eSSD)訂單。

大摩指出,僅四家主要客户的 NL eSSD 訂單量就已達到約 200EB,這還不包括約 150EB 的 AI 相關需求。

儘管市場對 “重複下單” 存在擔憂,但大摩認為,即便在其最樂觀的模型中,假設 2026 年 NL eSSD 出貨量僅為 90EB,屆時市場仍將面臨 7% 的供應缺口。任何超出此數字的需求都將進一步增強供應商的定價能力。

(樂觀預測下 NL eSSD 出貨量約為 90EB,這意味着 2026 年仍將出現 7% 的供應缺口)

(樂觀預測下 NL eSSD 出貨量約為 90EB,這意味着 2026 年仍將出現 7% 的供應缺口)

需求的井噴直接轉化為價格的強勢上漲。

目前,部分供應商甚至已暫停 2026 年的報價,等待生產分配的明朗化。報告預計,繼 2025 年第四季度接近雙位數的漲幅後,2026 年上半年閃存的綜合價格將再上漲 15-20%。

(閃存閃存合同定價估算)

(閃存閃存合同定價估算)

即便考慮到長江存儲在 2026 年全球供應份額可能從 12% 增至 15%,但這 3% 的增量預計將主要流向中國國內市場,不足以對全球供需格局構成實質性衝擊。

閃存供給剋制

與需求側的爆發形成鮮明對比的是,供應端的反應顯得十分克制和滯後。

儘管分析師已將 2026 年閃存晶圓廠設備的資本支出預測上調至 138 億美元(接近 150 億美元的牛市情景),但閃存的資本支出復甦速度仍將落後於 DRAM 內存。造成這一現象的原因主要有兩點:

- 首先,在經歷長期虧損後,製造商普遍保持着嚴格的資本紀律,不願輕易發動大規模擴產。

- 其次,在有限的資本預算內,利潤率更高的 DRAM 內存(尤其是機械硬盤)業務是各大廠商優先投資和分配產能的方向。

這種 “資本紀律性” 意味着,即使面對井噴的需求,閃存的有效產能也難以在短期內快速跟上,從而延長並加劇了本輪供應緊張的局面。這為閃存價格的持續上漲提供了堅實的基本面支撐。

聚焦核心標的與估值潛力

報告指出,在這場由 AI 點燃的閃存超級週期中,選擇正確的投資標的至關重要。目前我們仍處於週期的早期階段,定價談判、新客户拓展和傳統需求復甦將帶來更多上行空間。

具體廠商來看:

鎧俠:作為純閃存製造商,其業務與閃存週期高度綁定。儘管公司財務槓桿較高,但在上行週期中,這意味着巨大的盈利彈性。其先進的 BiCS-8 技術使其在 eSSD 市場佔據有利地位,有望獲得強勁增長。基於 2027 財年預期每股收益的 7.2 倍市盈率被認為是合理的估值基準。

閃迪:儘管其在 eSSD 市場的份額(約佔其 bit 出貨量的 13%)低於行業平均水平(約三分之一),但其將是本輪閃存整體價格上漲的巨大受益者。隨着新一代 BICs8 產品的推出,其在 eSSD 市場的份額有望提升。報告指出了其清晰的盈利增長路徑,有望實現超過 10 美元的每股收益能力。以歷史上行週期中常見的 2 倍市淨率(NTM P/B)估值,其股價目標可達約 140 美元。

三星和 SK 海力士:作為存儲市場的巨頭,它們將從整個存儲商品週期的走強中受益,尤其是在閃存業務上。

模組製造商:如江波龍(Longsys)和羣聯(Phison),也將受益於閃存商品價格的上漲。

(2026 年閃存芯片產量構成)