With Jerome Powell and the Fed Cutting Interest Rates, Is Home Depot a No-Brainer Dividend Stock to Buy for a Housing Market Recovery?

隨着美聯儲降息,家得寶可能會受益於消費者在家居改善項目上的支出增加。儘管最近的財報令人失望,且增長預測疲軟,但較低的借貸成本可能會刺激需求。家得寶的首席執行官指出,經濟不確定性導致客户推遲大型項目。該公司還通過收購擴大其專業承包商業務。然而,當前股票價格較高,這表明需要顯著的盈利增長來證明其估值的合理性。投資者應保持謹慎,因為市場預期復甦

當 家得寶(HD -0.68%)發聲時,股市會傾聽。這家藍籌股 道瓊斯工業平均指數 成員是消費者支出和房地產市場的風向標。

近年來,家得寶的業績令人失望。盈利持續下滑,預計 2025 財年的同店銷售僅增長 1%。但這種疲軟的增長可能很快就會被拋在腦後。

為了最大限度地提高就業率並在長期內將通脹降低至 2%,傑羅姆·鮑威爾和美聯儲將利率下調 0.25%——理由是勞動力市場疲軟和 “略微上升” 的通脹。為了刺激消費者支出並避免衰退,可能還會有更多的降息。儘管人工智能(AI)推動股市創下新高,但預計美國國內生產總值在 2025 年的增長僅為 1.6%,並且在 2028 年前每年的增長都低於 2%——這表明整體經濟的疲軟。

以下是降息對家得寶的好消息,以及這隻分紅股票現在是否值得購買。

圖片來源:Getty Images。

迫切需要的刺激

高利率對消費者支出有顯著影響,特別是在可自由支配的商品、服務和旅行方面。當借款變得更加容易時,消費者可能會選擇汽車貸款或抵押貸款,因為每月還款額較低。或者他們可能會為家庭改善項目融資。在這種情況下,降低利率可以導致翻新項目的增加,這對家得寶是有利的。

去家得寶購買一些零件來修理電器與重新裝修整個房間或房屋的某個部分之間有很大區別。家得寶的糟糕業績表明,許多客户正在推遲大型項目,直到條件改善。

在 2025 年第二季度的 8 月財報電話會議上,家得寶表示,降低利率將有助於刺激需求並減輕抵押貸款壓力。家得寶首席執行官泰德·德克表示:

不過,當我們與客户交談時,我們的每一組消費者和專業人士,推遲大型項目的首要原因是經濟不確定性,這一因素大於項目價格、勞動力可用性以及我們過去討論的各種因素。經濟不確定性是第一位的,差距很大。

良好的就業前景和較低的利率無疑會給家得寶的住宅業務帶來提振。然而,該公司也在其專業和商業承包商業務上進行了大量投資。2024 年 6 月,家得寶完成了對 SRS Distribution 的 182.5 億美元收購,擴展了其家居改善和建築業務。SRS 專注於向承包商銷售屋頂產品——這為家得寶的零售店提供了交叉銷售機會。

家得寶在整個行業下滑的情況下進行 SRS 收購——這表明它在進行長期投資。SRS 實際上使家得寶在下一個週期擴張期間更加像一個蓄勢待發的彈簧,可能會放大公司從降低利率中獲得的好處。

對家庭改善反彈的理所當然

市場是前瞻性的,更關心企業的未來走向而非過去的表現。不幸的是,對於考慮投資家得寶的投資者來説,該股票的價格已經被定價為利率將繼續下降。

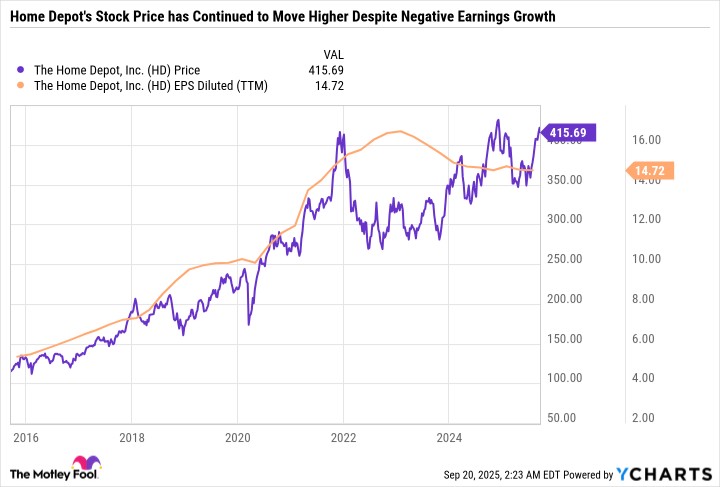

正如您在以下圖表中看到的,家得寶的盈利在疫情前持續上升,隨後在疫情期間進入了一個新階段,因為消費者加速了對自助家居改善項目的支出,這一切都受到低利率的推動。

HD 數據來源於 YCharts

但儘管家得寶的股價接近歷史最高點,其盈利在近年來卻持續下滑——這表明投資者正在超越公司的短期困境,期待復甦。

在 2 月份,家得寶將其股息提高至 15 年來的最低水平,並向投資者發出關於家居改善行業長期低迷的嚴峻警告。因此,可能需要幾次降息才能真正推動家得寶的消費者支出。

與此同時,該股票的估值偏高,市盈率為 28.2,前瞻市盈率為 27.7,而 10 年期的中位市盈率僅為 23。這意味着,家得寶的盈利需要比其股價增長快 20%,才能使估值回落到過去十年的歷史平均水平。

優質公司,溢價估值

家得寶是一家優秀的公司,但其股價已經為復甦定價。因此,這隻股票現在並不是一個絕對的買入機會。

好消息是,家得寶仍然可能是長期投資者的良好選擇,他們相信公司在門店擴張、同店銷售增長方面的潛力,以及 SRS 收購將會帶來回報。如果家得寶進入一個多年的雙位數盈利增長期,其估值可能會迅速下降,使該股票更具吸引力。

家得寶還可能重新加速其股息增長率,延續其連續 16 年的年度股息增長記錄。家得寶的股息收益率為 2.2%——這高於 標普 500 的 1.2% 收益率。

總而言之,家得寶現在並不是一個顯而易見的買入機會,因為股價在預期降息之前已經上漲。但對於長期投資者來説,它仍然是一個不錯的買入選擇。